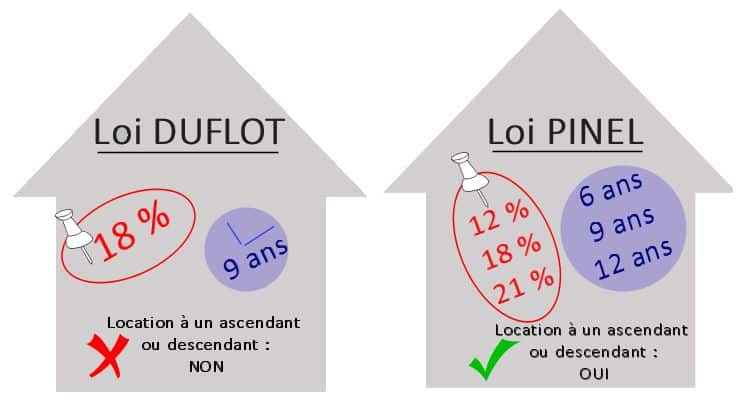

Sylvia Pinel a pris la place de Cécile Duflot qui a également donné son nom à une loi de défiscalisation remplacée en 2014 par la loi Pinel, elle est susceptible de se terminer le 31 Décembre 2016. Cette dernière se démarque en proposant des avantages plus conséquents tout en favorisant les investissements. Le gouvernement espère avec cette méthode augmenter l’offre de logements, car la demande est plus forte que l’offre.

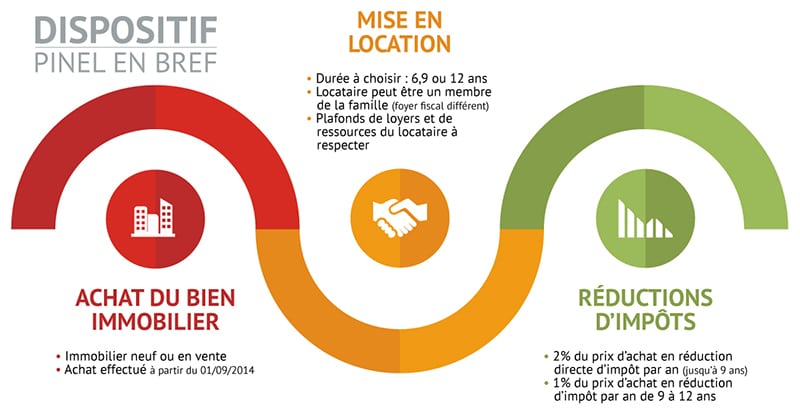

Qu’est-ce que la Loi Pinel ?

Instaurée par la ministre, elle a été intégrée dans la loi finances 2015 dès le 1er Janvier de la même année. L’objectif consiste à accroître l’offre de logements à la location. Pour cela, il est indispensable d’inciter les contribuables à investir dans ce secteur via un avantage fiscal intéressant. Cette méthode est considérée comme la plus avantageuse. Certes, le pourcentage est plus élevé que les autres dispositifs, mais il subsiste une particularité. En effet, l’acquéreur aura la capacité de proposer ce même bien à la location à ses ascendants ou à ses descendants.

La Loi Pinel est valable pour les logements neufs, un local transformé en habitation principale, les bâtiments en construction ou à rénover sont également pris en compte. De plus, il est important de noter qu’une personne physique peut être l’acquéreur, mais le dispositif valide aussi les SCI.

Une réduction possible de 21% du prix d’acquisition

La déduction s’applique directement sur l’impôt, elle est régie par des plafonnements que ce soit au niveau du prix du m² ou de la zone géographique. Sylvia Pinel a souhaité se démarquer en apportant un avantage fiscal beaucoup plus conséquent, il n’excédait pas 18%. Pour une location fixée sur 6, 9 ou 12 ans, le contribuable peut tout de même espérer une défiscalisation respective de 12, 18 et 21%, ce qui n’est pas négligeable lorsque l’on sait que l’économie réalisée pour le palier le plus haut est en mesure d’atteindre 63 000 euros.

Les conditions à respecter pour ce dispositif de défiscalisation

Le logement devra être accompagné du label BBC 2005 ou RT 2012. En ce qui concerne les travaux, ils devront être terminés dans les 30 mois. Puis, la location non meublée prendra effet dans les 12 mois après la remise des clés. Il existe aussi des conditions pour l’investissement, elles mentionnent un plafond de 300 000 euros pour l’achat d’un ou deux biens au maximum par an. Le gouvernement a aussi fixé un plafonnement pour le m², il sera au minimum de 5000 euros. Les contribuables seront invités à ne pas dépasser les 10 000 euros par an pour les niches fiscales.

Sylvia Pinel a instauré des zones géographiques

Dans ce dispositif, nous pouvons retrouver cinq zones :

A Bis : Paris ainsi que la proche banlieue

A : le reste de la banlieue de Paris

B1 : les agglomérations où le nombre d’habitants est supérieur à 250 000

B2 : les villes dont le nombre se situe entre 50 000 et 250 000 habitants

C : toutes les communes qui se trouvent en dessous

La Loi Pinel est attractive, mais elle est rythmée par diverses contraintes, un plafonnement des loyers est instauré. Il sera de 16.82, 12.49, 10.06 et 8.74 €/m² pour les quatre premières zones citées au préalable. Le dispositif de défiscalisation nécessite aussi un plafonnement des ressources, il sera par exemple de 36 971 pour une personne seule dans la zone A Bis contre 27 120 euros dans la zone B2.

Les avantages de la Loi Pinel

Mis à part la réduction fiscale sur le prix d’acquisition, le contribuable a l’occasion de se constituer une retraite confortable. Tous les mois, les loyers peuvent être mis de côté pour assurer des rentes. En parallèle, la Loi Pinel donne l’occasion de se constituer un patrimoine tout en devenant propriétaire. Il est important de souligner que cette loi permet la location à des membres de sa famille ou des proches. Cela apporte une protection inexistante avec la Loi Duflot.

Le dispositif Pinel offre une incitation à l’investissement locatif. Il vous permet de louer un bien immobilier en bénéficiant de réductions d’impôts. Ce mécanisme d’optimisation fiscale peut vous aider à économiser jusqu’à 96 000 euros sur douze ans. Vous avez jusqu’au 31 décembre 2020 pour profiter de ce mécanisme d’optimisation fiscale.

Avantage fiscal contre l’investissement locatif

La loi Pinel est une initiative privée qui vise à répondre à la crise du logement en France.

Elle offre une réduction d’impôt proportionnelle au prix du bien pour inciter les investisseurs à construire ou rénover des logements destinés à la location.

Les avantages fiscaux ne sont pas illimités.

Deux logements par an et par personne ;

Un prix de revient de 300 000.

Prix par mètre carré : 5 500 euros

La durée et le montant de l’engagement de location déterminent le taux de la déduction. Elle commence par un engagement initial de six ou neuf ans. Il peut être prolongé :

Deux engagements triennaux sont nécessaires pour un engagement de six ans.

Pour un premier engagement de neuf ans, un engagement de trois ans est nécessaire.

France métropolitaine

La réduction en France métropolitaine est de :

Pour un engagement de six ans, 12% du prix de revient ;

18% du prix de revient pour s’engager sur neuf ans ;

21 % du prix de revient pour s’engager sur douze ans.

Le propriétaire peut économiser :

36 000 euros pour une location de six ans ;

54 000 euros pour une location de neuf ans

63 000 euros pour une location de douze ans.

Le contribuable bénéficie d’une économie de 22% sur les cotisations fiscales annuelles des années 1 à 9.

Les années 10, 11 et 12 ont droit à une diminution annuelle de 11%.

Le plafond global des niches fiscales de 10 000 euros comprend des économies d’impôt.

Dans les territoires d’outre-mer

La réduction est également applicable aux territoires d’outre-mer.

23% du prix de revient pour s’engager sur une durée de six ans ;

29% du prix de revient pour un engagement de neuf ans ;

32% du prix de revient pour un engagement de douze ans.

Cela représente un gain de : pour un investissement de 300.000,00 euros

69 000 euros pour une location de six ans ;

87.000 euros pour une location de neuf ans

96 000 euros pour une location de douze ans.

Les réductions d’impôts dans les départements et collectivités d’outre-mer (DROM COM) sont limitées à 18.000 euros.

Comment devenir éligible à la réduction d’impôt Pinel ?

Tous les contribuables qui paient l’impôt sur le revenu en France peuvent participer au dispositif. Il n’y a pas de limite d’âge ou de nationalité.

Les conditions relatives au bien, au bail et au locataire sont requises pour l’attribution de l’avantage fiscal. Ces conditions constituent le principal inconvénient du dispositif.

Quel bien dois-je acheter pour bénéficier d’une défiscalisation Pinel ?

L’esprit de la loi est d’augmenter l’offre locative dans les zones où la demande est faible et les prix élevés.

Le gouvernement a mis en place un système de zonage du territoire. Les logements doivent être situés dans les zones A bis ou A, ou B1 pour être éligibles au dispositif. Une dérogation est autorisée dans la zone B2.

Zone

Description

Zone A bis

– Paris – 76 villes des départements 78, 95, 93, et 94

Zone A

– Paris (y compris la zone A bis)

– La Côte d’Azur

– La partie française de l’agglomération genevoise

– Certaines communes ont des loyers et des prix très élevés

Zone B1

– Grandes villes où les prix des logements et les loyers sont élevés

– Partie de l’agglomération parisienne qui ne se trouve pas dans la zone A bis, A2 ou A3.

– Quelques communes chères

– Départements d’outre-mer

Zone B2

– Villes situées au milieu de grandes aires urbaines

– La grande banlieue de Paris n’est pas en zone A bis, A et B1

– Certaines villes ont des loyers et des prix de logement élevés

– Communes qui ne sont pas en zone A ou B1

Zone C

Le reste de la France

La Bretagne s’essaye à une nouvelle méthode de classification. La liste des localités retenues a été publiée par le préfet de région le 1er juillet 2020.

Vous pouvez utiliser le simulateur du gouvernement pour déterminer si une commune est éligible.

Le logement neuf

La loi Pinel concerne le logement :

Neuf ;

Achetés en l’état futur (vefa),

Que le propriétaire a fait construire ;

Que le propriétaire réhabilite l’insalubre.

Elle concerne également les biens transformés en logements.

Il peut s’agir d’appartements, ou de logements individuels (maisons, pavillons et villas). Seuls les logements collectifs seront pris en compte à partir du 1er janvier 2021. Pour bénéficier de l’avantage fiscal pour une maison , vous devez déposer la demande de permis de construire avant le 31 décembre 2020.

Les constructions doivent respecter les normes de performances techniques:

Réglementation thermique 2012 (RT2012) pour les programmes neufs.

Les immeubles avec travaux sont éligibles au HPE rénovation 2009 ou BCE 2009.

Quel bail faut-il signer ?

Les locaux doivent être non meublés. Le bail doit être valable au moins trois ans. Il peut être renouvelé et doit être signé dans l’année civile qui suit l’achèvement des travaux.

Il est bon d’être informé

Le contrat ne peut pas être résilié par le bailleur avant son terme. Le propriétaire a douze mois pour trouver un remplaçant si l’occupant donne son préavis. Le propriétaire peut sortir du dispositif s’il y a une vacance locative pendant plus d’une année civile.

Plafond de loyer

Les plafonds de loyer sont imposés par la loi afin de permettre aux personnes de la classe moyenne de trouver plus facilement un logement. Le loyer maximal autorisé se situe entre 10 et 20 % en dessous du prix du marché.

Polynésie française, Nouvelle-Calédonie

Iles Wallis et Futuna

12,81EUR

Calculer le loyer, hors charges

Ces plafonds seront utilisés dans la formule

Loyer = plafond X (0,7 + 19/S) X S

0,7+19/S désigne le coefficient multiplicateur qui a été mis en place par l’Etat. Pour ne pas pénaliser les petites surfaces, il ne peut pas dépasser 1,2. Si la somme est supérieure au coefficient, c’est 1,2 qui sera retenu pour le calcul.

S est la surface utile du logement. C’est la surface qui comprend la surface habitable et la moitié des surfaces annexes. Elles ne peuvent pas dépasser huit mètres carrés.

Par exemple, un appartement de deux pièces de 42 mètres carrés de surface A aura un seuil de loyer maximal de 644,9 euros.

Loyer = 12,95 X (0,7 + 19/44) X44

Loyer = 12,95 X 11,13 X 44

Loyer = 644,9

Comment choisir son locataire ?

La loi impose des restrictions au choix du locataire.

Il doit faire du logement sa résidence principale.

Le locataire ne peut pas être membre du foyer fiscal.

La loi stipule également que le plafond de ressources doit être respecté par les locataires. Chaque année, les nouveaux barèmes sont publiés au 1er janvier dans le bulletin officiel des finances publiques (bofip). Ils sont les suivants pour 2020

Composition du foyer fiscal

Zone A bis

Zone A

Zone B1

Zone B2

Départements d’outre-mer, Saint-Martin et Saint-Pierre-et-Miquelon

Polynésie française, Nouvelle-Calédonie, îles Wallis et Futuna

Personne seule

38 465 EUR

38 465 EUR

31 352 EUR

28 217 EUR

28 408 EUR

31 042 EUR

Couple

57 489 EUR

57 489 EUR

41 868 EUR

37 861 EUR

37 938 EUR

41 452 EUR

1 personne à charge

75 361 EUR

69 105 EUR

50 349 EUR

45 314 EUR

45 623 EUR

49 850 EUR

2 personnes à charge

89 976 EUR

82 776 EUR

60 783 EUR

54 705 EUR

55 077 EUR

60 180 EUR

3 personnes à charge

107 053 EUR

97 991 EUR

71 504 EUR

64 354 EUR

64 790 EUR

70 794 EUR

4 personnes à charge

120 463 EUR

110 271 EUR

80 584 EUR

72 526 EUR

73 018 EUR

79 783 EUR

Par personne à charge supplémentaire

+ 13 421EUR

+ 12 286 EUR

+ 8 990 EUR

+ 8 089 EUR

8 149 EUR

8 903 EUR

Trois raisons supplémentaires d’investir en Pinel

Une location en Pinel n’est pas seulement une bonne affaire grâce à la défiscalisation.

Se constituer un patrimoine immobilier

Les loyers étant défiscalisés, il est plus facile de se constituer un patrimoine immobilier. Réduisez votre charge financière en contractant un prêt pour financer tout ou partie de l’achat.

Vous pouvez réaliser votre premier achat immobilier même sans mise de fonds. Vous limiterez ainsi votre endettement ainsi que l’impact de l’épargne sur votre niveau de vie.

Au terme de la période d’engagement, vous serez propriétaire d’un bien immobilier que vous pourrez utiliser en location libre, en location saisonnière (LMNP) ou en location meublée non professionnelle (LMNP). Vous pouvez également conserver le bien pour un usage personnel en en faisant votre résidence principale ou secondaire.

Revenus complémentaires

Un revenu complémentaire peut être généré si vous achetez un bien au comptant, ou si vos mensualités de remboursement d’emprunt sont supérieures au loyer.

Ils permettent d’augmenter votre pouvoir d’achat et de compenser une baisse de revenus au moment de la retraite, par exemple.

Des revenus partiellement imposés

Comme tous les revenus fonciers, le loyer perçu pour une location Pinel sera soumis à l’impôt sur le revenu et aux prélèvements sociaux.

Les revenus peuvent être déclarés soit sous le régime microfoncier, soit sous le régime réel.

Le régime micro-foncier permet de bénéficier d’un abattement forfaitaire de 30% sur les revenus déclarés ou perçus au cours des 12 derniers mois. Il est réservé aux contribuables qui disposent de moins de quinze mille euros de loyer annuel brut.

Le régime réel vous oblige à déclarer toutes les dépenses, y compris les charges, les travaux, les impôts, les intérêts et les intérêts des prêts immobiliers. Le solde de votre propriété est ce que vous utilisez pour calculer la base d’imposition. Si le solde foncier est négatif, vous pouvez le reporter pendant plusieurs années.

Protection de votre famille

Le preneur et le bailleur ne peuvent pas faire partie du même foyer fiscal. Toutefois, ils peuvent être apparentés. Les parents peuvent louer à leurs enfants, et les grands-parents à leurs petits-enfants, et vice-versa.

C’est un moyen pour la famille d’avoir une meilleure option que le marché pour vivre dans un logement entièrement rénové ou neuf.

Transmettre son bien Pinel

Le bien immobilier, comme tout autre bien, sera transmis à vos héritiers.

Vous pouvez acheter en Pinel en constituant une société civile immobilière (SCI). Vous pouvez réaliser des investissements avec vos enfants, même s’ils sont mineurs, en créant une SCI familiale imposée sur le revenu et en bénéficiant de l’avantage fiscal.

Les règles de fonctionnement de la SCI, plus souples que celles de l’indivision, faciliteront la gestion en cas de décès.

Vous pouvez transmettre progressivement vos parts à vos proches de votre vivant en profitant de l’abattement sur les donations prévu par la loi

100 000 EUR par enfant

31 865 EUR par petit-enfant

Les investissements Pinel

Votre stratégie d’investissement sera guidée par la manière dont vous définissez votre budget . Vous serez en mesure d’identifier les meilleures villes à prospecter et le type d’appartement ou de surface à rechercher.

Vous devez faire le bon choix en fonction de vos options et du montant que vous pouvez défiscaliser. L’avantage fiscal est une réduction et non un crédit d’impôt. L’excédent n’est pas reportable d’une année sur l’autre.

Quelles sont les meilleures villes pour investir en Pinel

Le choix de l’emplacement est primordial pour s’assurer de trouver des locataires rapidement et à un prix raisonnable.

La loi Pinel ne s’applique qu’aux zones en tension locative. Cependant, le découpage de la réalité recouvre de nombreuses réalités différentes. Le marché immobilier parisien en zone A bis est très différent de celui de la zone B1. De plus, les arrondissements et les villes voisines peuvent avoir des demandes de location différentes.

Avant de signer, assurez-vous de vous renseigner sur ce qui se passe dans ces zones.

Le marché de l’immobilier dans les immeubles neufs et anciens

La situation de l’emploi dans la ville, et ses environs

Les caractéristiques de la population

Les services et les transports disponibles.

Paris et sa banlieue vous garantiront de trouver des locataires rapidement. Vous devrez disposer d’un budget important pour acheter des mètres carrés.

Les locataires aiment vivre dans certaines villes de province de la zone A comme Lille ou Lyon. Vous pourrez louer votre bien rapidement malgré un coût au mètre carré plus faible.

Des villes plus petites comme Montpellier, Toulouse ou Strasbourg sont des options si vous recherchez une zone plus petite.

Choisir son programme neuf Pinel

Le dispositif Pinel investit beaucoup dans le neuf, et en particulier dans les bâtiments neufs. La loi impose aux promoteurs de fournir les éléments suivants :

Une garantie financière d’achèvement (extrinsèque, intrinsèque).

Une garantie de parfait achèvement

Une garantie de bon fonctionnement, ou garantie biennale.

Une garantie décennale ou une assurance responsabilité civile.

Renseignez-vous également sur la stabilité financière du constructeur, sa réputation et ses réalisations antérieures.

Faites attention au coût d’achat afin de tirer le meilleur parti de votre investissement. Comparez le prix au pied carré aux prix pratiqués par les concurrents. Veillez également à ce que les commissions perçues ne dépassent pas la limite légale de 10 %.

Le dispositif Pinel est terminé

Si le contribuable ne renouvelle pas son engagement de location, le dispositif sera automatiquement éjecté au bout de douze ans.

Avant la fin de l’engagement de location

L’investisseur qui décide de ne pas louer son bien à l’issue de la période convenue peut revendre son bien sous réserve de l’accord de l’administration fiscale.

Décès du (des) propriétaire(s)

Licenciement involontaire

Invalidité de deuxième ou troisième catégorie

Il est bon d’être informé

D’autres situations, comme la procédure de divorce des propriétaires ou un départ à l’étranger, ne vous permettent pas de sortir du dispositif.

Vous devrez rembourser les avantages fiscaux dont vous avez bénéficié et payer des pénalités si vous décidez de revendre le bien.

Test d’éligibilité à la loi Pinel : Remplissez le formulaire en 1 minute seulement

Dans les 24 heures, recevez une réponse personnalisée d’un expert.

Simulation loi Pinel 2021 disponible gratuitement

Les questions les plus fréquemment posées

Quelle est la réduction d’impôt autorisée par la loi Pinel ?La loi permet une réduction proportionnelle au coût du bien. Elle dépend de la durée du contrat de location. Elle est de 12, 18 ou 21% en France métropolitaine pour une location de 6, 9 ou 12 ans. Il est de 23, 29 ou 32 % pour la même durée en outre-mer.

Quels sont les avantages d’un investissement en Pinel ?Un dispositif Pinel permet de bénéficier d’une réduction d’impôt en achetant un bien immobilier pour le louer. C’est un excellent moyen de se constituer un patrimoine immobilier, de préparer sa retraite et de protéger ses proches.

Comment maximiser la rentabilité de l’investissement Pinel ?L’emplacement que vous choisirez déterminera le montant du loyer et vous assurera de trouver des locataires. Vous pouvez augmenter la rentabilité de votre investissement en choisissant un promoteur qui propose des programmes de qualité à des prix compétitifs.

Quelle est la durée de vie de l’investissement Pinel ?Vous vous engagez à louer votre bien pendant six à neuf ans. Cet engagement peut être renouvelé pour une période de trois ans ou jusqu’à douze ans. Vous pouvez vendre votre bien sans pénalité en cas de force majeure. Vous devrez rembourser les économies réalisées à l’administration fiscale.

Les textes relatifs

La Loi Pinel utilise plusieurs articles du Code général des impôts, 199 nonovicies, 2 terdecies D et E ainsi que les articles 46 AZA octies-0 A et B. En parallèle, elle prend en compte les articles R304-1 et R111-20 du Code de la construction et de l’habitation. En ce qui concerne le classement des communes, il est identifié par un arrêté du 22 Décembre 2010.

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre site web. Si vous continuez à utiliser ce site, nous supposerons que vous en êtes satisfait.Ok