Réduire la fiscalité sur ses gains boursiers est un enjeu central pour de nombreux actifs imposés en France. Entre flat tax, arbitrages et dispositifs spécifiques comme le PEA ou l’assurance-vie, il existe plusieurs leviers à activer pour alléger la facture fiscale, sans jamais s’exposer à des montages risqués. Vous trouverez dans cet article un décryptage concret et chiffré des principales solutions adaptées, avec des comparatifs pour mieux orienter vos décisions patrimoniales.

Comprendre la fiscalité des gains boursiers en France

Deux grandes familles de revenus boursiers sont à distinguer : les plus-values issues de la vente de titres financiers, et les revenus distribués comme les dividendes. Tous deux sont normalement soumis à la flat tax de 30 %, qui comprend 12,8 % d’impôt et 17,2 % de prélèvements sociaux.

Pour les plus-values, il s’agit de la différence entre prix d’acquisition et de vente, frais inclus, tandis que les dividendes sont imposés dès le paiement. Si, par exemple, une cession d’actions rapporte 10 000 €, l’impôt prélèvera 3 000 €, ramenant le gain net à 7 000 €. Ce régime s’applique par défaut à tout détenteur de compte-titres ne bénéficiant d’aucun dispositif fiscal particulier.

Dès lors, structurer ses investissements selon sa situation patrimoniale et fiscale devient la clé d’une optimisation durable : analyser vos enveloppes disponibles, arbitrer entre court et long terme, comparer compte-titres classique et solutions alternatives permet de reprendre la main sur votre fiscalité boursière.

Les dispositifs favorisés fiscalement, tels que le PEA, l’assurance-vie ou les abattements sur titres PME, requièrent de respecter des durées ou plafonds précis, mais apportent un gain concret pour qui les maîtrise. L’objectif : transformer l’effet fiscal en véritable moteur de performance, et non en frein à l’investissement.

Utiliser le Plan d’Épargne en Actions pour réduire l’impôt

Le Plan d’Épargne en Actions (PEA) met à disposition des investisseurs particuliers une enveloppe puissante : les gains et dividendes capitalisent sans fiscalité tant que les fonds ne sont pas retirés. À partir de 5 ans de détention, les plus-values sont exonérées d’impôt sur le revenu, seuls les prélèvements sociaux s’appliquent (17,2 %). Avant ce délai, tout retrait entraîne la fermeture de l’enveloppe et le retour au régime fiscal classique.

Les plafonds atteignent 150 000 € pour un PEA classique et 225 000 € pour un PEA-PME. La valorisation du portefeuille n’est pas limitée, seule la somme investie l’est. Il est donc possible de viser une croissance significative sans imposition sur les plus-values, tant que l’épargne reste placée dans l’enveloppe.

| Type d’enveloppe | Fiscalité après 5 ans | Fiscalité avant 5 ans | Plafond |

|---|---|---|---|

| Compte-titres classique | Flat tax 30 % | Flat tax 30 % | Illimité |

| PEA | Prélèvements sociaux 17,2 % | Impôt + prélèvements sociaux | 150 000 € (classique), 225 000 € (PEA-PME) |

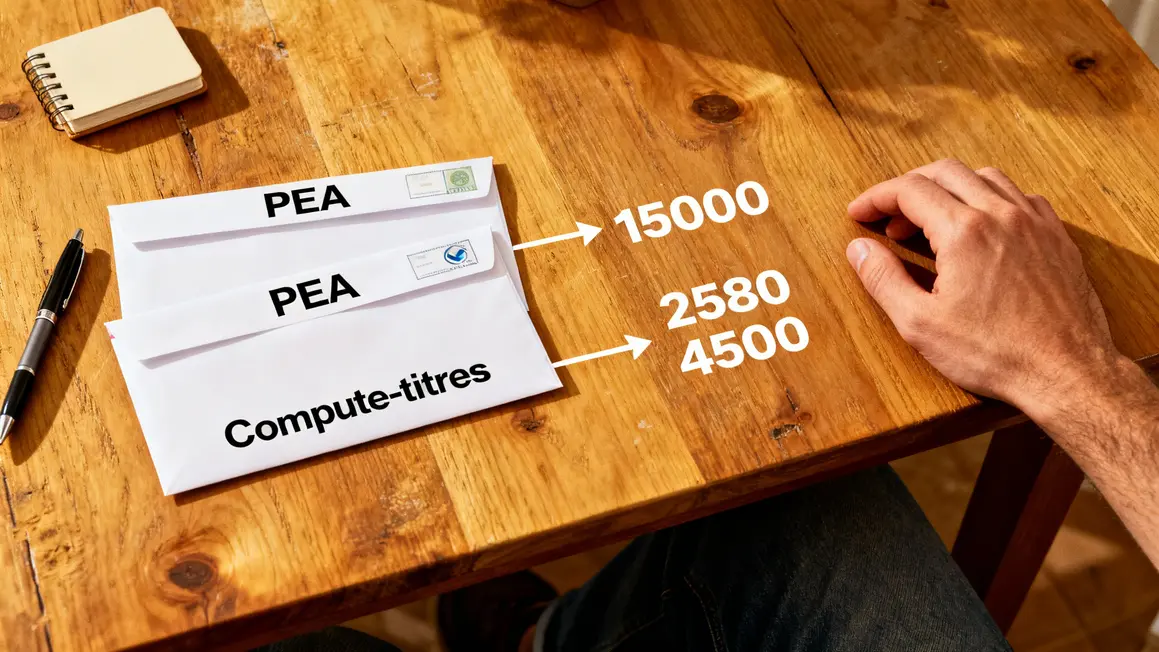

Exemple concret : pour 15 000 € de gains au bout de 5 ans, le compte-titres prélève 4 500 €, le PEA seulement 2 580 €. L’économie fiscale est donc de 1 920 €. Attention : le PEA n’est pas universel ; il exclut certains actifs (hors actions européennes, fonds éligibles) et reste un produit de long terme.

Optimiser la fiscalité via un compte-titres par l’arbitrage

Le compte-titres reste la solution la plus flexible : aucun plafond, accès aux marchés mondiaux et à la majorité des supports. Mais cette liberté s’accompagne d’une imposition immédiate sur tous les revenus générés.

Pour certains profils, il est possible d’opter pour l’imposition au barème progressif de l’impôt sur le revenu au lieu de la flat tax, notamment si votre tranche marginale est basse ou que vous bénéficiez d’abattements (par exemple 40 % sur les dividendes de sociétés françaises). Le calcul doit être personnalisé : une simulation s’impose chaque année avec un conseiller patrimonial pour valider la stratégie optimale.

- La double taxation plus-values/dividendes réduit la rentabilité nette si la gestion n’est pas parfaitement ajustée.

- L’arbitrage trop fréquent majore les frais (courtages, gestion déléguée).

- L’oubli d’abattements ou d’optimisation fiscale réduit l’intérêt du compte-titres.

Un exemple actuel : sur 20 000 € de dividendes et 10 000 € de plus-value annuels, le choix du barème progressif permet une économie grâce à l’abattement sur les dividendes mais uniquement si vous disposez d’autres charges déductibles ou d’une tranche faible. L’arbitrage reste réservé à un suivi actif, et ne convient pas à tous les profils.

Pourquoi intégrer l’assurance-vie dans votre stratégie boursière ?

Bien connue pour sa polyvalence, l’assurance-vie est une enveloppe précieuse pour qui vise l’optimisation fiscale sur ses gains boursiers. Dès la huitième année, les rachats bénéficient d’une imposition de 7,5 % seulement, avec un abattement de 4 600 € pour une personne seule, 9 200 € pour un couple, chaque année.

La gestion via unités de compte permet d’investir sur des fonds actions, mixtes, ou spécialisés, ajustant ainsi le couple rendement/risque selon son objectif patrimonial. L’assurance-vie offre aussi une souplesse de transmission en cas de succession, grâce à son cadre dédié.

Simulation d’un portefeuille sur dix ans :

| Plateforme | Performances brutes (10 ans) | Abattement utilisé | Imposition nette | Capital net final |

|---|---|---|---|---|

| Assurance-vie | 25 000 € | 9 200 € (pour un couple) | 1 182 € | 73 818 € |

| Compte-titres | 25 000 € | N/A | 7 500 € | 67 500 € |

Des paramètres comme les prélèvements sociaux annuels sur les fonds euro ou certains frais propres à chaque contrat doivent rester sous surveillance. N’hésitez pas à comparer les contrats ou à solliciter un expert pour ajuster vos supports (voir sur notre dossier assurance-vie).

Pour découvrir des solutions légales et optimiser vos gains, explorez notre guide complet sur Échapper à l’impôt sur les plus-values boursières : solutions légales et stratégies 2026.

S’appuyer sur les dispositifs fiscaux encourageant l’investissement à long terme

Profiter de l’abattement PME ou des mécanismes d’incitation à la détention longue (2 à 8 ans selon les titres) peut aboutir à un allégement fiscal progressif jusqu’à 85 % d’abattement sur la plus-value selon la durée. Ce choix implique parfois d’immobiliser ses titres plusieurs années, mais la récompense fiscale est au rendez-vous.

| Dispositif | Durée requise | Fiscalité sur les gains | Limites |

|---|---|---|---|

| PEA | 5 ans | 17,2 % prélèvements sociaux uniquement | Plafond de 150 000 € |

| Compte-titres | Aucune | Flat tax à 30 % | Absence d’exonération |

| Abattement PME | 2 à 8 ans (progressif) | Réduction jusqu’à 85 % sur la plus-value | Conditions spécifiques liées aux titres |

N’hésitez pas à consulter les experts ou guides spécialisés de notre rubrique fiscalité pour des stratégies adaptées à vos autres placements.

Structurer ses investissements autour de solutions fiscales reconnues PEA, assurance-vie, compte-titres arbitrés, abattements long terme permet de dessiner un patrimoine solide, et de choisir la fiscalité la plus favorable selon chaque cas.

En synthèse, diversifier vos solutions, planifier sur le long terme et faire auditer votre situation patrimoniale restent les pierres angulaires d’une optimisation réussie. Quelles stratégies ont fonctionné pour réduire vos impôts sur la bourse ? Partagez vos expériences et astuces dans les commentaires, ou rejoignez notre communauté d’investisseurs pour aller plus loin.

Si cet article vous a été utile, partagez-le à vos proches ou sur vos réseaux sociaux car chaque euro économisé en fiscalité est un pas vers la performance patrimoniale. En matière d’impôt, la réactivité et la réflexion sur le temps long font toute la différence. Sur quels autres supports souhaitez-vous voir porter nos prochains dossiers comparatifs ?

Sources officielles : Service-Public.fr, economie.gouv.fr, MoneyVox.

Article rédigé par Fabien, consultant en optimisation fiscale et gestion de patrimoine. Mise à jour : juin 2024.