Des débats sous tension à l’Assemblée jusqu’aux virements retardés d’un mois, la nouvelle revalorisation des pensions de retraite en janvier 2026 cache des zones d’ombre et des frustrations difficilement digérées par ceux qui attendaient un coup de pouce face à l’inflation. Derrière l’annonce officielle d’une hausse de 0,9 %, enquête sur les coulisses d’un ajustement arraché de justesse et les impacts réels pour les foyers concernés.

La revalorisation 2026 : un compromis sous tension

Le gouvernement prévoyait initialement un gel total des pensions. Face à l’opposition des députés et à la mobilisation croissante des retraités, la décision a été révisée. La revalorisation des pensions de base, annoncée à 0,9 %, s’est imposée comme une concession forcée plutôt qu’un vrai soutien face à l’inflation. Derrière la mesure, ce sont 17 millions de Français qui attendaient un signal fort pour préserver leur pouvoir d’achat.

Le dispositif s’étend à toutes les pensions de base : CNAV, Carsat, MSA, SRE, CNRACL, ainsi qu’aux minima sociaux comme l’Aspa et aux pensions de réversion. Pourtant, cette augmentation, calculée sur l’inflation Insee hors tabac jusqu’en octobre 2025, est jugée insuffisante par de nombreux bénéficiaires, qui voient chaque année leur budget grignoté par la hausse des prix des biens essentiels.

Ce que révèlent les chiffres et les preuves

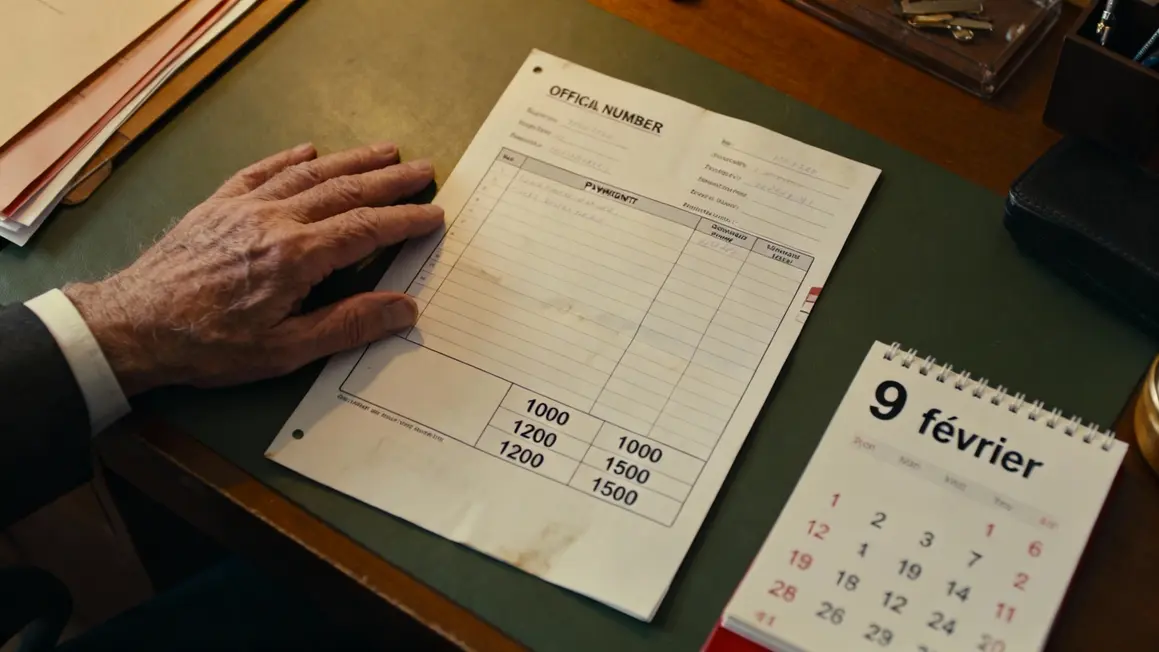

Dans les documents officiels et le texte interministériel du 15 décembre 2025, la hausse est validée, mais sans compensation pour les complémentaires Agirc-Arrco. Pour une pension moyenne de 1 200 € mensuels, seuls 10,80 € supplémentaires seront visibles sur le versement… en février, pas en janvier. Un détail technique qui ajoute à l’agacement général : « C’est comme si chaque euro d’augmentation nous arrivait déjà rogné par le temps », confie Alain*, retraité du secteur privé.

« Attendre un mois pour une augmentation minime, alors que nos charges ne cessent d’augmenter, c’est le sentiment d’être constamment mis de côté. »

- Pension de 1 000 € : +9 € par mois

- Pension de 1 200 € : +10,80 €

- Pension de 1 500 € : +13,50 €

- Aspa personne seule : portée à 1 043,59 €

- Aspa pour un couple : portée à 1 620,18 €

- Pension de réversion minimale : 334,92 €

Un grand oublié : l’Agirc-Arrco sous le gel

La revalorisation ignore totalement les pensions complémentaires, pourtant vitales pour des millions de retraités du privé. Les négociations ont tourné court, sur fond d’exigences de soutenabilité financière et d’absence de consensus entre partenaires sociaux. Résultat : près de 50 à 70 % du revenu de nombreux foyers retraités reste figé une année de plus, alors même que l’inflation continue d’éroder leurs repères budgétaires.

Pour Marie*, ancienne cadre à la retraite, le constat est amer : « On demande simplement de suivre l’évolution des prix. Mais chaque année, on recule d’un cran. Le message envoyé, c’est qu’il faudra encore attendre, quitte à puiser dans notre épargne pour garder un peu d’équilibre. »

Enjeux, responsabilités et limites du dispositif

La responsabilité de cette hausse minimaliste incombe d’abord au gouvernement, mais aussi aux gestionnaires des régimes complémentaires. Soucieux de contenir la dette sociale et de préserver la soutenabilité sur le long terme, l’État a sacrifié l’indexation sur l’autel de la rigueur budgétaire. En toile de fond, la réforme des retraites repoussée à juin 2025 et la pression démographique restent des arguments constants pour limiter toute générosité.

Pour de nombreux retraités, ces arbitrages apparaissent comme un double renoncement : hausse faible et paiement retardé. De nombreux intervenants déplorent l’incapacité du système à suivre l’évolution réelle du coût de la vie, tandis que les acteurs économiques alertent sur le décalage croissant entre activité des actifs et stagnation des pensions.

Un écart qui se creuse et des stratégies à envisager

Face à des pensions sous-valorisées et un calendrier de paiement décalé, le sentiment d’injustice s’amplifie. Selon une simulation patrimoniale menée auprès d’un échantillon de retraités percevant à la fois un régime de base et de l’Agirc-Arrco, le gap annuel cumulé lié à la non-indexation complémentaire atteint parfois plus de 200 €, un chiffre qui pèse sur les budgets et la sérénité.

Cette hausse de 0,9 % des pensions, perçue comme insuffisante par beaucoup, rappelle des situations comme Monique, à Toulouse, qui a découvert une augmentation de quelques euros sur sa retraite Agirc-Arrco.

Pour mieux comprendre les enjeux actuels, il est essentiel de se pencher sur Agirc-Arrco augmentation 2025 : ce que vous devez anticiper cette année, qui éclaire les évolutions à venir pour les retraités.

Malgré l’annonce d’une hausse de 0,9 %, l’augmentation des retraites de base en 2026 soulève des interrogations sur son réel impact face à une inflation galopante.

Pour certains, la seule réponse viable passe par la diversification des revenus – investissement locatif, LMNP, déficit foncier – ou par la délégation à des experts pour anticiper les aléas futurs via des simulations avancées.

Futur : des changements enfin à l’horizon après novembre 2026 ?

Si la réouverture des négociations Agirc-Arrco aboutit en novembre 2026, un ajustement plus important pourrait être acté, mais rien n’est acquis. En attendant, chaque mois compte pour des ménages déjà fragilisés par l’inflation persistante et la rigidité du système.

Cette revalorisation timide soulève donc une question : jusqu’à quand tolérer une équité de façade pour des bénéficiaires auxquels on promet chaque année des efforts temporaires, sans perspective réelle de rattrapage économique ? Votre situation de futur retraité ou d’investisseur soucieux de préserver votre pouvoir d’achat est-elle suffisamment prise en compte par les décideurs ? Partagez vos expériences ou stratégies d’anticipation en commentaire, et n’hésitez pas à transmettre cet article à ceux qui pourraient être concernés dans votre entourage.