Un matin, le regard de Marcel* s’arrête net sur une phrase isolée, glissée dans un article qu’il lit distraitement sur son téléphone. Cette ligne, évidente pour certains, va bouleverser ses certitudes : un changement dans le calcul de l’impôt pour les retraites modestes. Et si tout son équilibre fiscal reposait sur ce détail qu’il n’aurait jamais vu sans ce message WhatsApp ?

La découverte qui met tout en question

Marcel*, assis devant son café froid, lit lentement ces mots :

« Le Sénat valide une déduction forfaitaire de 3 000 € pour les pensions en dessous de 30 000 € par an, un ajustement qui pourrait alléger l’impôt de nombreux ménages modestes. »

Son salaire annuel est pile dans la zone de flou : 2 200 € par mois, soit 26 400 € par an. Jusqu’à présent, l’abattement de 10 % était la règle. Mais ce matin, en faisant ses calculs sur le coin d’une enveloppe, Marcel sent monter une tension : « Si vraiment le système change, combien risquent de passer à côté d’un gain méconnu ? »

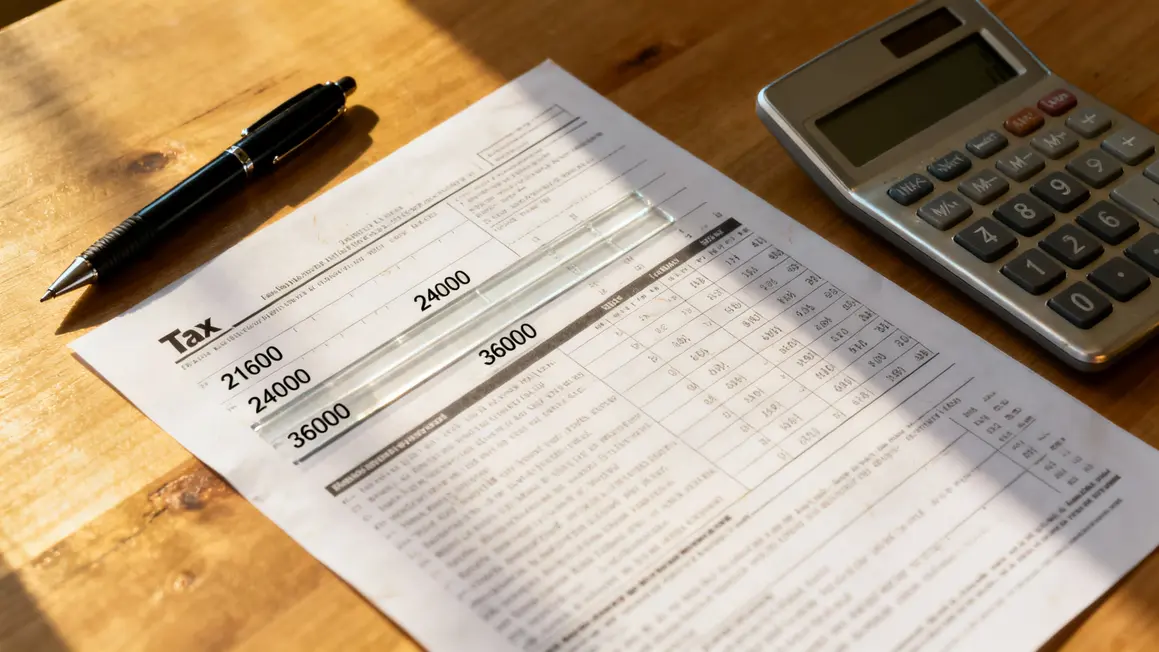

Une équation fiscale révélée

Face à son doute, Marcel recroise ses chiffres. L’abattement de 10 % lui offre 2 640 € de réduction imposable. Avec la déduction fixe, il pourrait retirer 3 000 €. Pour lui, le calcul est simple : le forfait permettrait de ramener son base imposable de 23 760 € à 23 400 €, une économie qui se compte en centaines d’euros.

| Pension annuelle | Abattement 10 % | Déduction forfaitaire | Imposable final |

|---|---|---|---|

| 21 600 € | 2 160 € | 3 000 € | 18 600 € |

| 26 400 € | 2 640 € | 3 000 € | 23 400 € |

| 36 000 € | 3 600 € | 3 000 € | 33 000 € |

Ce gain, minime sur le papier, pèse lourd pour qui compte chaque euro dépensé.

Commencer l’enquête… puis se heurter au système

Interrogations sur forums, simulateurs en ligne inopérants, service des impôts incapable de trancher : Marcel s’enfonce dans un labyrinthe administratif. Les réponses varient, les délais s’allongent. Trois mois pour obtenir un rendez-vous, rien pour clarifier sa situation.

Les forums ne font qu’envenimer sa désorientation : certains affirment que l’abattement est maintenu, d’autres annoncent déjà le forfait fixe à 3 000 €. Marcel réalise à quel point l’administration laisse le citoyen seul, obligé d’éplucher chaque chiffre par lui-même.

Une injustice cachée derrière les seuils

Cette réforme, votée trop discrètement, ne touche pas tout le monde de la même façon. Sous 2 500 € de pension mensuelle, le gain fiscal existe. Au-delà, il s’efface. Le changement affecte jusque dans la définition du revenu fiscal de référence, ce qui peut entraîner une hausse d’impôt de plusieurs centaines d’euros pour ceux ayant cru à une protection généralisée.

La subtilité ? Près de 7 millions de retraités sont concernés par ce seuil, mais beaucoup ignoreront le mécanisme…

Préparer sa défense face à l’incertitude

Marcel ne baisse pas les bras. Il multiplie les simulations, met ses calculs à l’épreuve sur les outils officiels, puis consulte un expert fiscal. Sans preuve concrète, rien n’avance. La réforme n’est même pas encore intégrée aux simulateurs.

En analysant son avis d’imposition, il découvre un détail semblable à celui mentionné dans Retraite 2026 : une simple ligne sur l’avis d’imposition lui révèle 600 € prélevés de trop, l’administration reste muette, qui pourrait bien cacher une somme inattendue.

Une situation similaire à celle de Marcel s’est produite lorsqu’une simple phrase sur les pensions de réversion 2026 a révélé un piège caché, coûtant 3 240 € à Martine.

Comme pour Marie à Nantes, menacée de perdre son abattement fiscal, un simple détail pourrait bouleverser vos finances.

Pour éviter de subir la hausse, il recommande :

- Recalculer soi-même son revenu imposable à partir de la pension brute

- Comparer l’abattement actuel et la déduction proposée

- Anticiper sur plusieurs années, notamment si des revenus exceptionnels sont en jeu

- Considérer un PER ou autre placement pour lisser la fiscalité

Le doute persiste… et nombreux sont ceux qui risquent de ne rien voir changer à leur situation faute de curiosité ou d’information précise.

Un matin ordinaire peut devenir le point de bascule. Marcel aura, par chance, déniché une faille dans le système grâce à une simple phrase sur son écran. Auriez-vous fait le même choix ? Ce détail fiscal vous interpelle-t-il ? Partagez cet article autour de vous, certains pourraient y trouver leur propre réponse.

*Les personnes interrogées ont souhaité conserver l’anonymat.