Des messages alarmistes sur les réseaux sociaux, des discussions passionnées dans les familles ou chez les notaires : la disparition de la pension de réversion, ou sa suppression brutale lors d’un remariage, affole plus d’un bénéficiaire potentiel. Avant de modifier stratégie patrimoniale ou planification de retraite, il faut démêler ce qui relève de la réalité réglementaire, des limites à anticiper, ou du pur « fake ».

Comment fonctionne vraiment la pension de réversion ?

La pension de réversion, c’est ce filet de sécurité qui permet à près de 4,4 millions de personnes en France de toucher une partie de la retraite (entre 50 % et 60 %) de leur conjoint décédé. En pratique, le système varie selon le régime : 54 % pour la CNAV, 60 % pour l’Agirc-Arrco, 50 % en fonction publique, chacun avec ses conditions propres sur l’âge, le montant et l’éligibilité.

Dans les régimes de base, le droit à la pension dépend fortement du revenu du survivant : seuls les mariés peuvent y prétendre, avec un plafond de 25 056 € bruts/an en 2026 pour une personne seule (40 090 € en couple). Certains régimes complémentaires sont plus souples, d’autres imposent des règles même plus strictes ; difficile, donc, de raisonner par généralités.

« On croit souvent que tout remariage fait perdre la pension, c’est faux dans la plupart des cas, mais tout dépassement de plafond de ressources peut, lui, conduire à une suspension réelle ou une forte réduction. »

Des causes bien réelles de perte ou de suppression

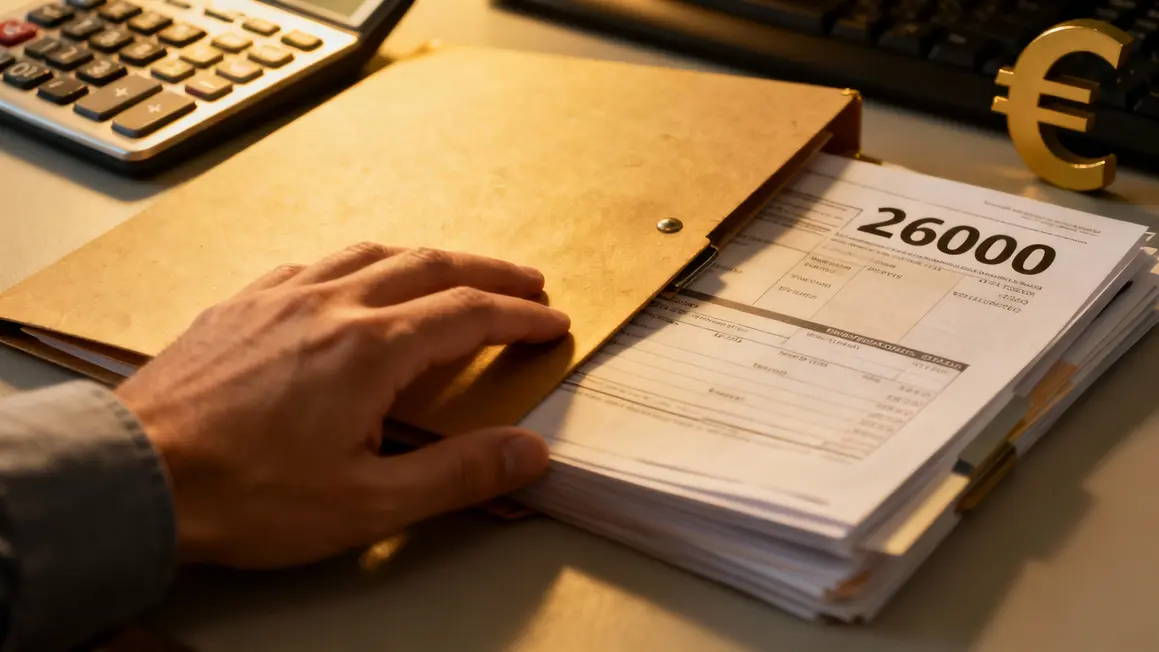

Le déclencheur le plus courant d’une révision (voire suppression) : l’augmentation du niveau de vie du bénéficiaire. Si, en cumulant salaires, pensions personnelles et loyers, le plafond réglementaire est dépassé, la pension est rabotée, voire suspendue tant que la situation excède la limite.

Un exemple : avec 26 000 € de revenus annuels (soit 944 € de trop), une pension de réversion de 3 600 € serait réduite en proportion, voire supprimée au-delà. Ce mécanisme de régularisation s’applique y compris si la hausse est due à un retour à l’emploi tardif ou à des revenus exceptionnels.

Autre situation fréquente : un remariage ou une vie de couple. Là encore, tout dépend du régime : dans le régime général, le droit subsiste mais avec passage automatique au plafond de couple (40 090 €).

Dans certains régimes, comme l’Agirc-Arrco, le remariage efface purement et simplement l’allocation, sans possibilité de retour. Attention à ceux qui ont des pensions croisées après plusieurs unions ou divorces, la répartition finale se fait au prorata des années de mariage auprès de chaque ex-conjoint.

Rumeurs et intox : quelles suppressions sont vraiment à craindre ?

La crainte d’une suppression « automatique » en cas de remariage relève pour l’instant d’une lecture déformée ou d’une confusion entre régimes. Oui, des textes existent (Agirc-Arrco) sur cette perte totale en cas de nouvel engagement légal. Mais la majorité des pensions de réversion, issues surtout du régime général, restent simplement conditionnées au respect du plafond de ressources, remariage ou pas.

Beaucoup de bruits circulent sur une possible « disparition » de la réversion après 2026. À ce jour, tous les scénarios officiels d’évolution portent sur une harmonisation : hausse des plafonds, alignement des taux, élargissement à d’autres formes d’union (PACS/concubinage), voire attribution automatique. Aucune suppression n’est prévue dans les textes officiels, même si des arbitrages, possibles sous pression budgétaire, pourraient aboutir à des aménagements moins favorables à certains profils.

Le principal « risque » est plutôt une adaptation des critères d’attribution (âge, durée de mariage, condition de ressources), rarement une suppression pure et simple sans phases de transition.

Conséquences sur la préparation patrimoniale et fiscale

Pour les profils qui anticipent une cession de biens, le rachat d’une résidence principale ou un départ à l’étranger, la moindre hausse de revenus peut bouleverser la réversion. L’enjeu est alors d’optimiser ses revenus imposables : en privilégiant, par exemple, des placements défiscalisés, des supports d’assurance-vie ou des revenus issus du déficit foncier qui n’affectent pas, ou peu, le plafond.

Pour mieux comprendre les impacts des réformes à venir, consultez notre guide complet sur Pension de réversion 2026 : montants, plafonds et évolutions à connaître.

Selon des témoignages récents, la mise en place d’un seuil à 25 056 € pourrait entraîner des injustices, comme détaillé dans cet article sur pension de réversion supprimée dès 25 056 € : des témoignages révèlent l’absurdité du nouveau seuil 2026.

Avant d’anticiper tout changement sur la pension de réversion, il est crucial de comprendre les impacts potentiels d’une baisse brutale des retraites Agirc-Arrco prévue pour janvier 2026.

Chaque modification familiale (remariage, concubinage, enfant à charge) justifie une simulation préalable. Beaucoup de conseillers en gestion de patrimoine proposent aujourd’hui des audits annuels pour éviter l’accident de parcours et préserver le montant de la réversion.

Scénarios et perspectives après 2026 : vers plus de sécurité ou de restrictions ?

En 2026, l’indexation des plafonds sur le SMIC et la volonté politique de moderniser l’attribution pourraient permettre un accès facilité ou élargi. Cependant, des contraintes budgétaires récurrentes et la pression démographique pourraient annoncer une période de resserrement dans certains cas.

Si les discussions aboutissent à un taux unique, une gestion simplifiée ou un accès PACS/concubinage, les actuels bénéficiaires devront surveiller de près la transition. Ce sont surtout les futurs conjoints survivants aux profils intermédiaires qui pourraient voir leurs conditions évoluer, notamment si elles s’alignent sur les dispositifs complémentaires stricts.

Comment agir pour sécuriser vos droits ?

La meilleure parade contre toute suppression soudaine : une veille systématique sur la réglementation, des déclarations honnêtes et continues auprès des caisses, et la diversification de ses ressources pour ne pas tout miser sur la pension seule. Les stratégies de répartition de patrimoine (déficit foncier, assurance-vie, placements SCPI) s’avèrent judicieuses pour sécuriser son avenir social et fiscal.

Conserver les notifications, relire chaque année ses plafonds et scénarios familiaux, compléter ses dossiers administratifs : autant de réflexes à ancrer pour éviter la mauvaise surprise d’une suspension ou réduction inattendue.