Julien*, quarante-quatre ans, découvre en rentrant du travail une lettre recommandée posée devant sa porte. Son regard s’attarde sur le logo d’une étude d’huissier. À Dijon, en plein mois de mai, cette annonce marque le début d’une spirale difficile à stopper : son propriétaire exige la fin du bail pour vente, et détaille un montant hors de portée si Julien veut rester acquéreur. En quelques paragraphes, sa vie bascule.

La lettre de trop : « J’ai eu deux mois pour trouver 37 200 € »

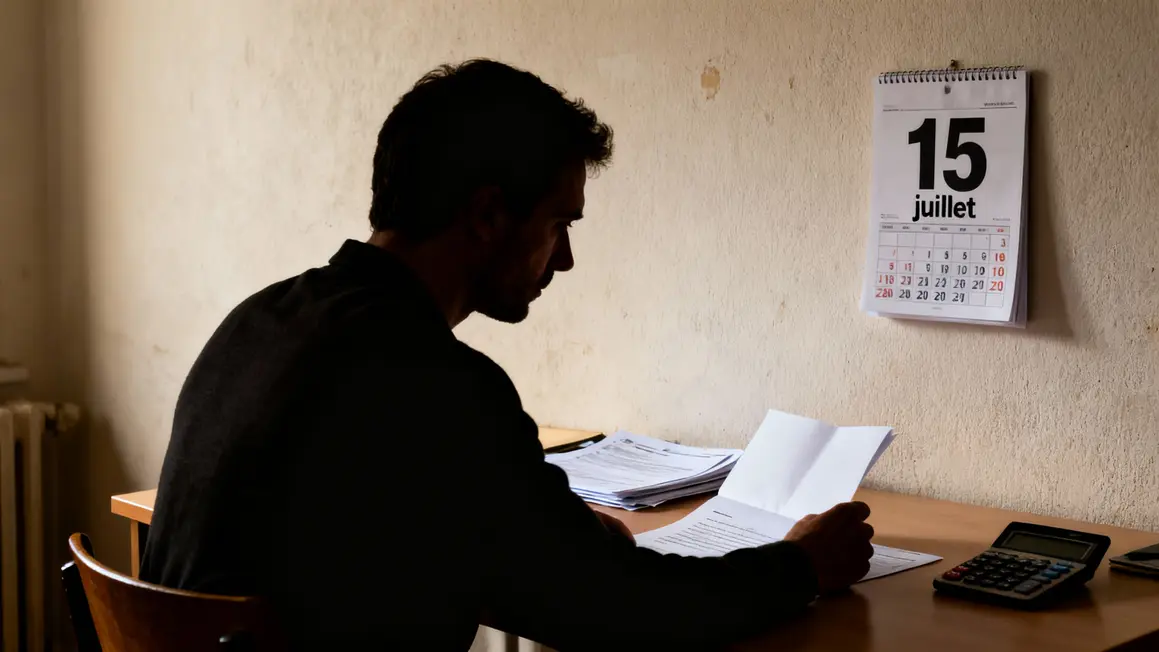

Un soir, tout change : Julien s’installe à la table de la salle à manger, ouvre la lettre et lit que son bail prendra fin dans six mois. Mais le choc vient surtout de l’offre de vente prioritaire. Pour racheter l’appartement, il doit réunir 37 200 €, avant le 15 juillet – faute de quoi, il devra quitter les lieux et laisser le logement libre pour la vente. Pas d’avocat, pas de relogement proposé, juste un compte à rebours et la menace d’une reconduction impossible.

Julien se souvient des mots du propriétaire, quelques jours auparavant : « On en reparlera, mais le marché bouge vite. » Depuis trois ans dans cet appartement près du parc de la Colombière, Julien pensait pouvoir y rester au moins cinq ans de plus. Sa situation financière, déjà fragilisée après une séparation, ne lui laisse aucune marge.

De locataire respecté à dossier précaire : les rouages du système

La mécanique est réglementée : congé pour vente, préavis de six mois, offre de rachat à prix fixé par le propriétaire. Julien lit chaque article du Code de l’habitation, tente de comparer les annonces pour voir si le montant est juste. Il découvre que rester locataire pénalise la valorisation, que les propriétaires privilégient souvent la vente libre plutôt qu’occupée, pour ne pas subir la décote de 15 à 20 % dont on parle dans les groupes d’investisseurs.

Quelques conseils circulent sur les forums, mais Julien s’y perd dans le jargon : « condition suspensive », « délai de désistement », « priorité d’acquisition garantie par la loi ». Il tente une simulation bancaire, espère un miracle que la banque refuse : aucun accord pour ce montant, pas de prêt relais après trente-neuf ans d’âge, revenus jugés trop serrés.

Chaque jour, Julien reçoit de nouveaux courriers : relance de l’agence, mise en demeure pour le préavis, liste de pièces justificatives, rappel du délai pour répondre à l’offre de vente. Le dossier s’alourdit, l’angoisse grimpe – la sensation d’être poussé dehors, sans pouvoir défendre sa situation, grandit.

Tout explose : le compte à rebours et la peur du départ brutal

À chaque passage du facteur, Julien craint la notification de la fin du bail. Son fils, sept ans, ne comprend pas pourquoi les cartons s’accumulent dans le salon. La banque confirme le refus, Julien doit renoncer à acheter – le propriétaire le relance deux jours plus tard, annonce que l’appartement sera mis en vente libre dès la fin du bail.

Au tribunal, Julien découvre qu’il ne peut contester le congé : les mentions sont conformes, l’offre de vente respecte le formalisme légal, pas de vice de procédure. Les seules alternatives sont de partir ou d’accepter une hausse de loyer si un nouvel investisseur achète en conservant le locataire – scénario improbable face au prix proposé.

« On se sent démuni. J’ai cru avoir le profil, mais le système ne laisse aucune place à la discussion, ni au compromis », souffle Julien*.

Les répercussions humaines et familiales

La pression s’accumule. Julien perd ses repères, doit abandonner le quartier, changer le trajet de son fils pour l’école. Sa recherche de nouveau logement est un parcours d’obstacles : prix plus élevés, garanties accrues exigées par les bailleurs, frais d’agence, absence d’aide réelle.

Au bureau, il dissimule ses inquiétudes, craignant que l’instabilité rejaillisse sur son travail et sa réputation. Le sentiment d’injustice grandit : la loi encadre, mais le vécu reste solitaire, face à une machine administrative bien huilée.

Face à une situation d’absence de locataire et ses conséquences financières, découvrez comment ils subissent une double peine fiscale, mais ce droit discret peut alléger la taxe foncière en 2026.

Comme dans l’histoire de Paul avec un mur mitoyen, une ligne oubliée et 3 200 € de trop payés, les subtilités juridiques peuvent parfois avoir des conséquences inattendues pour les propriétaires et locataires.

Un cas similaire avait récemment défrayé la chronique : elle pensait sécuriser sa maison à Nice… le système légal l’oblige à payer 29 200 € pour récupérer ses clés, un épisode qui rappelle l’importance de connaître ses droits.

Ce que la loi dit vraiment (et ce qu’on n’explique jamais au locataire)

Bon à savoir :

- Le congé pour vente est juridiquement encadré : le locataire doit recevoir une offre de rachat prioritaire, avec un délai de deux mois pour accepter ou refuser.

- Le non-renouvellement pour vente impose un préavis (six mois pour logement vide), mais pas d’obligation d’offrir une solution de relogement.

- Seuls les locataires âgés de plus de 65 ans aux revenus modestes bénéficient d’une protection renforcée (relogement équivalent obligatoire, sauf situation du bailleur elle-même fragile).

- Si la procédure n’est pas régulière (délai non respecté, motifs absents), le locataire peut contester devant le tribunal et faire annuler le congé, mais dans le cas de Julien*, chaque étape est conforme, sans faille.

L’histoire de Julien* rappelle que même lorsque tout est fait dans les règles, la brutalité du système immobilier peut renverser une vie en quelques mois. Le droit prévoit des sécurités, mais le reste – angoisses, déménagements, répercussions familiales – n’apparaît nulle part.

Et vous, avez-vous déjà vécu un congé pour vente ou une situation administrative impossible ? La mécanique juridique vous semble-t-elle protectrice, ou trop rigide face aux réalités des locataires ? Partagez votre avis ou votre expérience en commentaire, et faites tourner cet article aux proches qui pourraient s’y retrouver. Qui sait, le prochain courrier pourrait arriver chez vous aussi.

*Les personnes interrogées ont souhaité conserver l’anonymat.