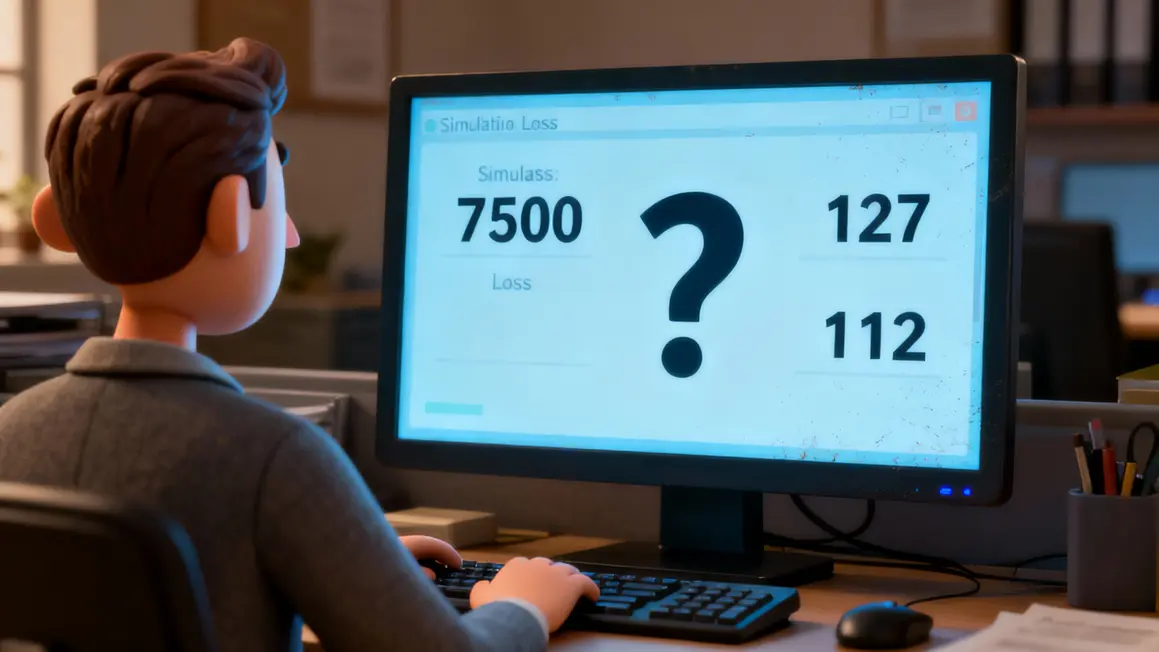

La pluie tapote contre la vitre, Marc* laisse glisser son doigt sur l’écran. Dans sa cuisine, entre deux factures, une notification lui saute aux yeux : “Livret A : le taux baisse à 1,5 % au 1er février 2026.” Il ouvre l’article sans attendre, persuadé de ne rien apprendre de neuf. Mais une ligne accroche son regard : sur un solde de 7 500 €, les intérêts annuels chutent de 127 € à 112 €. Sans prévenir, ce simple calcul lui met la puce à l’oreille. Combien ont remarqué ce recul, enfoui derrière le jargon réglementaire ?

La révélation dans un communiqué officiel

Le passage de l’article qui retient Marc, c’est ce tableau noir sur blanc : la perte annuelle en euros. Il relit les chiffres, recalcule. “Rien n’avertit vraiment ceux qui laissent dormir leurs économies sur ce livret…” se dit-il, piqué par un sentiment d’injustice.

« On nous parle de placement sûr, mais on laisse filer des dizaines d’euros sans alerte. C’est tout simplement passé sous silence. »

Pour Marc, qui avait toujours vu le Livret A comme une garantie pour les coups durs, le choc est autant administratif que personnel. Il s’interroge : si cette information est si discrète dans le communiqué, combien d’autres Français n’ont rien remarqué ?

L’enquête maison : calculs, forums et réponses absentes

Marc s’installe devant son ordinateur, déterminé à vérifier. Il enchaîne les simulations sur plusieurs sites, consulte les avis d’autres internautes. Chaque outil confirme : 15 € de perdu, parfois plus. Sur les forums, il lit la même stupeur : “Vous aussi, vous constatez la baisse ?” Le sentiment d’être seul face au système grandit.

Il tente sa chance auprès de son conseiller bancaire. Réponse standard : “Les taux sont fixés par l’État, impossible d’y déroger.” Marc insiste, demande des solutions, mais il n’obtient que des phrases toutes faites. Même la Banque de France lui oppose la logique macroéconomique en guise d’explication.

Le vrai mécanisme derrière la baisse

Ce taux de 1,5 % ne sort pas de nulle part. Il mêle l’inflation officielle (0,9 % sur le semestre) et le taux interbancaire européen (€STR autour de 2 %). Ajoutons la marge discrétionnaire du gouverneur de la Banque de France, qui propose un arrondi validé par le ministère. Le raisonnement se veut transparent, mais la fluidité du récit administratif masque bien la perte réelle pour les particuliers.

Le Livret A reste liquide, défiscalisé, universel. Mais cette sécurité a désormais un coût invisible : en l’absence de réelle indexation sur l’inflation, chaque baisse se traduit par une “érosion” du rendement sur des millions de comptes.

La frustration croissante

Marc compare les alternatives. Le LEP, idéal sur le papier (2,5 %), reste inaccessible à son niveau de revenus. L’assurance-vie paraît plus prometteuse, mais exige de s’engager sur le long terme – avec des frais à anticiper et moins de liquidité.

| Placement | Rendement | Avantages | Inconvénients |

|---|---|---|---|

| LEP | 2,5 % |

|

|

| Assurance-vie | 2 à 3 % |

|

|

| SCPI | 4 à 6 % |

|

|

Le dilemme est simple : faut-il accepter la perte ou basculer sur des placements plus complexes, au risque d’y perdre en sécurité ? Marc se heurte à la froideur de la loi, là où chaque décision d’État fait fi des arbitrages individuels.

Un système silencieux qui rogne l’épargne

Pour Marc et les 57 millions d’autres détenteurs, cette “injustice” ne vient pas de leur gestion mais d’un glissement institutionnel. L’effet est invisible, l’annonce officielle se fond dans le décor, et rares sont ceux qui quantifient l’impact réel. Beaucoup gardent leur Livret A, rassurés par son label “garanti”, sans savoir qu’ils perdent doucement du pouvoir d’achat.

Pour comprendre les raisons derrière la baisse du taux du Livret A à 1,5 % et ce que l’État et les banques ne révèlent pas, découvrez comment le taux du Livret A est tombé à 1,5 % : ce que l’État et les banques ne disent pas.

Face à la baisse du taux du Livret A, il est crucial d’explorer les alternatives comme Assurance vie ou Livret A en 2026 : pourquoi le seuil des 2,7 % brut va forcer des choix inattendus pour optimiser son épargne.

En creusant, il tombe sur la faille cachée du Livret A : comment une stratégie invisible pénalise l’épargne des cadres et investisseurs, révélant un mécanisme méconnu qui impacte directement son rendement.

Les alternatives existent, mais aucune n’offre l’équilibre rassurant du Livret A. Le système semble fait pour les encourager à rester sur place, tout en facilitant les économies pour bailleurs et banques sur fond d’argument social.

Marc n’a pas trouvé de solution miracle, seulement une prise de conscience amère : si lui n’avait pas remarqué cette ligne dans l’article, combien d’autres ignorent la perte annuelle, et pour combien de temps ?

Face à cette mécanique bien huilée qui privilégie les institutions, qui va encore défendre les intérêts de millions d’épargnants ordinaires ? Avez-vous déjà recoupé vos propres chiffres, ou découvrez-vous aussi ce bug caché… qui fait la différence sur le long terme ? Cette histoire vous touche ? Partagez-la sans attendre avec vos proches concernés – et dites-nous si vous avez, comme Marc, un regard neuf sur votre Livret A.

*Les personnes interrogées ont souhaité conserver l’anonymat.