Avant la mise en location d’un bien, les propriétaires ont souvent recours à des travaux. Ces derniers sont susceptibles de représenter une charge importante dans un budget. Le déficit foncier permet de déduire les nombreuses charges.

Une opération rentable pour une déduction sur les revenus fonciers

Lorsqu’un logement est acquis, il n’est pratiquement jamais loué en état, une réhabilitation même légère est parfois nécessaire. Dans certains cas de figure, la remise aux normes peut s’avérer coûteuse. Il est donc intéressant d’avoir recours à ce dispositif pour obtenir un investissement rentable. Il s’agresse aux foyers fortement imposés qui souhaitent défiscaliser les revenus fonciers. Ce procédé est attractif lorsqu’il est focalisé sur ces derniers, mais il est toutefois moins intéressant lorsqu’il s’oriente sur le revenu global puisque la déduction est limitée par an à 10 700 euros.

L’avantage de cumuler les aides

En France, les revenus fonciers ont tendance à être extrêmement élevés, la déduction peut ainsi être très importante. Il s’agit de l’avantage principal de ce dispositif qui a la particularité de collaborer avec d’autres aides. Les contribuables obtiennent ainsi d’autres accompagnements (FIP, aides à domicile…) susceptibles d’atteindre 10 000 euros en général, mais 18 000 euros pour l’outre-mer et les SOFICA. En parallèle, le gouvernement a déployé cette opération pour revaloriser le patrimoine en optimisant les réhabilitations. En contrepartie, les Français jouissent d’une défiscalisation intéressante.

Les conditions à ne pas négliger

Les contribuables s’engagent à louer le bien immobilier jusqu’à la fin de la troisième année de l’obtention du déficit foncier. Il est impératif de ne pas attendre pour le placer à la location, le dispositif demande une mise sur le marché dès la fin des travaux. Si toutefois, cela n’est pas envisageable, il sera impératif de justifier ce report. Enfin, le propriétaire doit être lié au régime réel d’imposition. Lorsque toutes les conditions sont remplies, le déficit foncier est validé.

Quelles sont les charges déductibles avec le déficit foncier ?

Celles liées aux travaux sont prises en compte, mais les charges financières liées aux intérêts d’emprunts sont elles aussi compatibles. Ils peuvent être engendrés pour l’amélioration, la réparation ou encore l’achat du bien immobilier. De plus, les frais relatifs aux intérêts ont la possibilité d’être intégrés au dispositif. Enfin, l’exploitation du bien n’est pas mise de côté, il faudra déduire les frais d’agence, les primes d’assurances, la taxe foncière ainsi que les charges de copropriété.

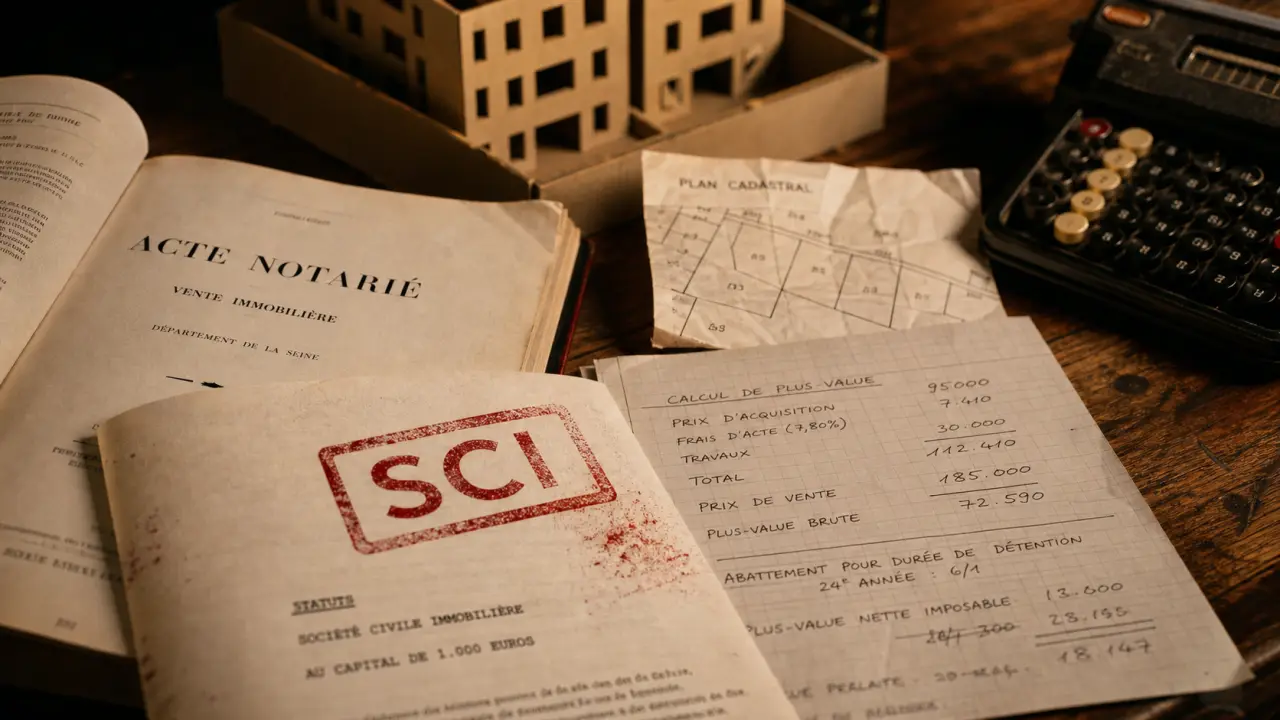

Le calcul du déficit foncier en fonction du résultat

Il est important de souligner que la déduction pourra être effective uniquement si les charges sont au-dessus du revenu brut foncier. Deux cas de figure sont ensuite au rendez-vous, le premier concerne le déficit négatif. Le contribuable pourra l’imputer sur le revenu foncier pendant la prochaine décennie. A contrario, s’il s’avère être positif, les charges sont déduites. À ce stade, si le résultat est à nouveau positif, il n’y a pas de déficit. Ce dernier sera effectif et imputable sur le revenu global lorsque le montant est négatif.

Le cas particulier du microfoncier

Comme nous avons pu le voir, le régime d’imposition réel est appliqué d’une manière générale, il reste le plus attractif avec le déficit foncier. Si toutefois, les loyers engendrés ont tendance à dépasser le seuil des 15 000 euros, le contribuable se retrouve dans le régime fiscal classique. Par contre, le montant généré est susceptible d’être inférieur. Dans ce contexte, c’est le régime du microfoncier qui est mis en place. Ce dernier permet de jouir d’un abattement de 30% sur les revenus, mais le reste aura la particularité d’être ajouté aux revenus qui sont imposés, il faudra également ajouter le pourcentage de la CSG.

Les textes relatifs au déficit foncier

Il est énoncé dans plusieurs textes à savoir le code général des impôts (article 156-1-3), la Loi de finances de 1993, l’instruction administrative du 15 Septembre de la même année (BOI 5-D-3121) ainsi que la loi de finances de 2004.