En 2020, investir dans une PME ou une PMI représentait pour les contribuables français une véritable opportunité de réduire leurs impôts tout en diversifiant leur patrimoine. Face à la pression fiscale, de nombreux cadres, professions libérales et entrepreneurs ont cherché à utiliser le dispositif IR-PME, aussi appelé dispositif Madelin, afin de conjuguer optimisation fiscale, dynamisation de leur portefeuille et soutien à l’économie réelle. Cet article détaille les principaux avantages de ce choix, les critères d’éligibilité, les risques, et les pistes stratégiques pour maximiser les retombées positives d’un tel investissement.

Les avantages fiscaux liés à l’investissement en PME en 2020

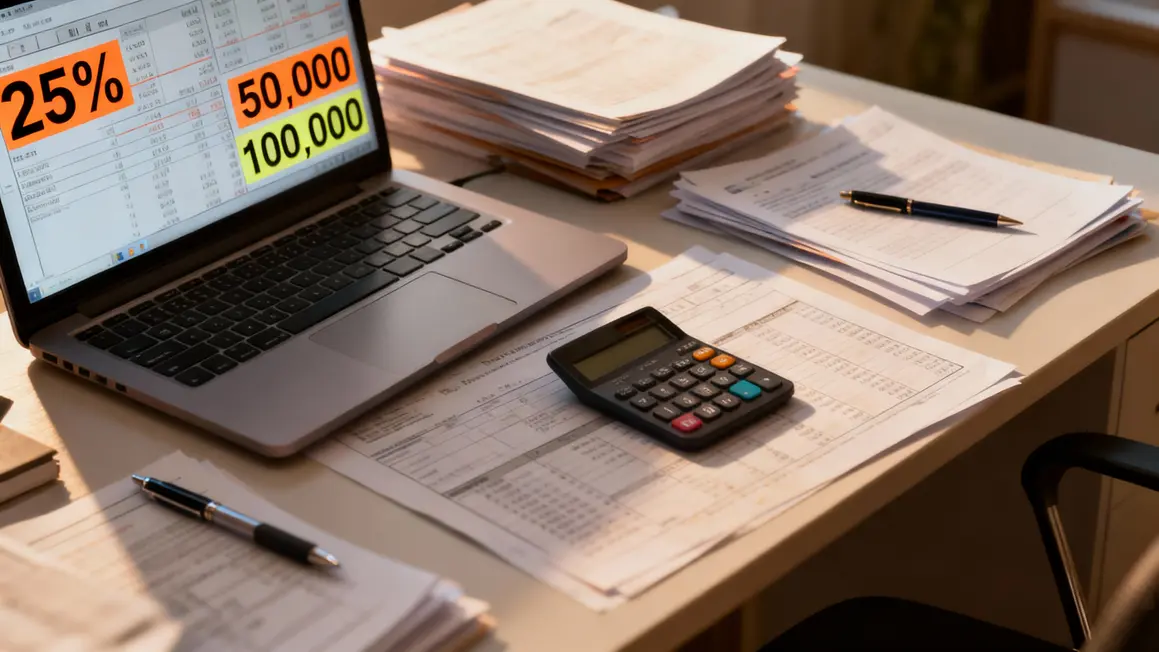

L’investissement dans une PME offrait, en 2020, l’accès à une réduction d’impôt sur le revenu pouvant atteindre 25 % des sommes investies en numéraire au capital d’entreprises éligibles (décret du 9 août 2020, applicable jusqu’au 31 décembre). Cette mesure temporaire a incité de nombreux profils fortement imposés à franchir le pas, dans une fenêtre relativement courte.

Voici les principaux paramètres à retenir :

- Taux maximal : 25 % du montant investi (en 2020).

- Plafonds : 50 000 € pour une personne seule, 100 000 € pour un couple marié/pacsé (réduction jusqu’à 12 500 € ou 25 000 €).

- Plafonnement global des niches fiscales : 10 000 € (report possible sur 5 ans pour l’excédent).

Exemple concret : un investisseur injecte 40 000 € dans une PME en phase de croissance. Il bénéficie d’une réduction de 10 000 € sur son IR. À l’inverse, un couple investissant 100 000 € profitera potentiellement d’une diminution d’impôt de 25 000 €, mais l’impact maximal sur l’année restera limité au plafond légal de 10 000 €.

Au-delà de l’avantage fiscal, cette démarche permet de soutenir l’économie locale, d’accéder à des secteurs clés sous-financés et d’adopter une logique active dans la gestion de son patrimoine. Toutefois, le dispositif s’adresse aux investisseurs capables de s’engager sur plusieurs années, avec une analyse préalable rigoureuse.

Les conditions d’éligibilité des PME au dispositif Madelin

L’entreprise ciblée doit remplir plusieurs critères pour qu’un investissement soit validé au titre de l’IR-PME. Par expérience, la vérification de ces points évite tout risque de requalification fiscale :

- Effectif : moins de 250 salariés

- Chiffre d’affaires annuel inférieur à 50 millions d’euros ou total bilan ≤ 43 millions d’euros

- Indépendance (pas plus de 25 % détenus par une autre société)

- Soumission à l’impôt sur les sociétés (IS obligatoire)

- Exclusion : sociétés cotées, SCI, holdings non opérationnelles

| Critères | Conditions à remplir | Exclusions |

|---|---|---|

| Effectif | Moins de 250 salariés | 250 salariés et plus |

| Chiffre d’affaires | 50 millions € max | Plus de 50 millions € |

| Total bilan | 43 millions € max | Plus de 43 millions € |

| Indépendance | Moins de 25 % détenus par une autre société | Filiales dépendantes |

| Statut fiscal | Soumise à l’IS | SCI, sociétés exonérées |

Une vérification systématique des statuts et de l’actionnariat s’impose, avec l’appui d’un professionnel si besoin. Cette étape est clé pour sécuriser la réduction fiscale.

Les risques et engagements liés à l’investissement en PME

La perspective de défiscalisation ne doit pas masquer les risques patrimoniaux associés :

- Obligation de conserver les titres au moins cinq ans (sauf cas exceptionnels : liquidation, invalidité…).

- Redressement de l’avantage fiscal en cas de revente anticipée

- Risque de perte partielle ou totale du capital (faillite, sous-performance)

- Faible liquidité : difficulté à revendre les titres en cas de besoin rapide de capitaux

Les investisseurs avertis multiplient les précautions : analyse financière détaillée, audits stratégiques, accompagnement par un expert-comptable ou un conseiller en gestion de patrimoine. Une stratégie de diversification entre plusieurs PME ou secteurs demeure pertinente pour limiter le risque global.

Investir dans une PME via des holdings ou des groupements

Souscrire par le biais d’une holding ou d’un groupement d’investisseurs permet de mutualiser les risques tout en ciblant plusieurs PME. La holding doit investir principalement dans des sociétés éligibles (IS, seuils de salariés et CA respectés) et l’engagement de conservation des parts reste toujours de cinq ans. Les groupements facilitent l’accès à des PME moins visibles et diversifient le portefeuille. Pour les contribuables désireux d’optimiser leur stratégie, cette approche requiert un suivi expert et une vérification régulière de la conformité juridique et fiscale.

Conseil : solliciter systématiquement des audits et valider chaque montage auprès d’un professionnel.

La complémentarité du dispositif avec d’autres solutions de défiscalisation

Associé à des dispositifs comme les FIP et les FCPI, le cadre Madelin permet une optimisation fiscale avancée. Cette stratégie conjugue diversification sectorielle et cumul des avantages, dans la limite du plafonnement global. Exemple : une personne ayant investi 5 000 € en FCPI peut réduire son impôt de 1 250 €, et compléter par 30 000 € dans une PME pour profiter de 7 500 € de réduction supplémentaire, sous réserve de ne pas dépasser le plafond annuel.

| Dispositif | Réduction Fiscale | Plafond Spécifique | Type d’Investissement |

|---|---|---|---|

| Madelin | 25 % du montant investi | 50 000 € (célibataire), 100 000 € (couple) | Direct (capital PME/holding) |

| FIP | 25 % du montant investi | 12 000 € (célibataire), 24 000 € (couple) | Indirect (portefeuille régionalisé) |

| FCPI | 25 % du montant investi | 12 000 € (célibataire), 24 000 € (couple) | Indirect (secteurs innovants) |

Simulation préalable et accompagnement expert permettent de calibrer l’allocation entre dispositifs et de maximiser le bénéfice fiscal.

Évaluation et sélection d’une PME prometteuse avant d’investir

Avant toute souscription, pratiquer une due diligence rigoureuse : analyse financière (CA, marge, capacité d’autofinancement), étude du marché et du secteur, rencontres avec l’équipe dirigeante. La consultation d’un expert-comptable ou gestionnaire de patrimoine sécurise la démarche. L’objectif : identifier une PME avec potentiel structurant, capacité de croissance, leadership crédible et stratégie clairement définie.

Pour approfondir vos stratégies d’investissement et réduire votre fiscalité, découvrez un guide complet sur la défiscalisation grâce aux PME.

Pour mieux comprendre pourquoi la France exploite mal la défiscalisation dans les PME via le crowdfunding, il est essentiel d’analyser les freins et opportunités liés à ce dispositif en 2020.

En 2020, le dispositif IR-PME a permis à de nombreux investisseurs de bénéficier d’une réduction d’impôt significative en investissant dans les entreprises pour réduire sa fiscalité efficacement.

Focus sur la reprise ou la fusion d’une PME en tant qu’alternative

La reprise ou la fusion d’une PME offre un levier patrimonial supplémentaire, avec des régimes fiscaux adaptés (crédit d’impôt, exonération de plus-values sous conditions). L’acquisition d’une entreprise mature peut limiter les risques opérationnels et offrir des revenus stabilisés, tandis qu’une fusion rationnalise les ressources et élargit le champ stratégique. Il convient d’intégrer chaque opération dans une réflexion globale, en anticipant les aspects juridiques, sociaux et fiscaux avec l’appui de professionnels spécialisés.

Les perspectives fiscales post-2020 et anticipation pour les investisseurs

Depuis début 2021, le taux de réduction est revenu à 18 %, limitant l’attractivité du dispositif. Néanmoins, les plafonds demeurent avantageux, avec possibilité de diversifier entre Madelin, FIP et FCPI pour compenser la baisse. Une veille législative est indispensable : la situation fiscale peut évoluer rapidement, impacter l’éligibilité de l’entreprise ou les plafonds d’investissement.

Les investisseurs stratèges revoient leurs choix chaque année, avec appui d’experts pour sécuriser leurs schémas et accompagner les arbitrages. Voici une synthèse pour orienter vos décisions :

| Stratégie | Taux / Bénéfice Fiscal | Conditions | Points de Vigilance |

|---|---|---|---|

| Investissement PME direct | 18 % depuis 2021 | < 250 salariés, IS, conservation 5 ans | Respect de l’éligibilité, vérification annuelle |

| Cumul FCPI/FIP | 25 % (périodes législatives) | Plafonds cumulés | Liquidité limitée |

| Reprise d’entreprise | Aides locales/nationales | Plan d’affaires solide | Risque opérationnel élevé |

| Holding éligible | 18 % via sous-jacent PME | Pilotage actif | Transparence juridique/fiscale impérative |

Les erreurs courantes à éviter dans le cadre de l’investissement en PME

- Ignorer les critères d’éligibilité du dispositif (taille, CA, IS, statut)

- Sous-estimer les risques financiers et juridiques sans analyse approfondie

- Manquer la durée de détention minimale des titres et risquer le redressement fiscal

- Sélectionner une PME sans stratégie ou vision à long terme, à visée strictement défiscalisante

La clé pour éviter ces pièges : vigilance, anticipation et accompagnement expert. La combinaison d’un diagnostic complet et d’un conseil professionnel garantit une opération maîtrisée, cumulant défiscalisation et performance patrimoniale. Pour aller plus loin, consultez notre dossier sur les avantages du régime Pinel ou sur les atouts du statut LMNP, et complétez votre stratégie d’investissement immobilier.

De votre expérience, quelles stratégies de diversification ou d’audit fiscal vous semblent les plus efficaces pour sécuriser ce type d’investissement ? Partagez votre analyse dans les commentaires ou inscrivez-vous à notre newsletter pour recevoir chaque mois des cas concrets et des conseils d’expert. Si ce dossier vous a été utile, partagez-le sur vos réseaux : chaque retour d’expérience permet à la communauté d’investisseurs français de gagner en expertise. Quels autres leviers de défiscalisation vous paraissent essentiels à explorer ? Faites-nous part de vos suggestions : la-defiscalisation.eu réunit toutes les stratégies à l’épreuve du terrain.

Article rédigé par Fabien, spécialiste en ingénierie patrimoniale, diplômé en gestion fiscale et auteur régulier pour la-defiscalisation.eu – dernière mise à jour : juin 2024.