Se lancer dans la défiscalisation peut sembler la voie rapide pour réduire sa pression fiscale. Pourtant, chaque année, nombreux sont les investisseurs qui se retrouvent déçus par des choix mal alignés sur leur véritable stratégie patrimoniale. Comprendre les erreurs à éviter lorsqu’on débute en défiscalisation, c’est poser les bases d’un projet sécurisé, cohérent et rentable sur le long terme. Ce guide aborde les pièges les plus fréquents, des mauvais choix de dispositifs à la planification, avec des exemples concrets, des tableaux comparatifs et des conseils pratiques directement applicables.

Comprendre les objectifs réels de la défiscalisation

Réduire l’impôt ne peut pas résumer l’intérêt de la défiscalisation. Pour un cadre ou un indépendant, il faut raisonner stratégie patrimoniale : intégrer l’investissement dans un schéma global, avec des objectifs précis et réalistes. L’expérience montre que se concentrer uniquement sur la carotte fiscale expose à des déconvenues, surtout si l’on mise sur des placements inadaptés au marché local.

Prenons le cas d’un achat d’appartement en loi Pinel dans une petite ville peu dynamique : la réduction est immédiate, mais les loyers plafonnés, la faible demande locative et les frais imprévus transforment souvent la promesse fiscale en perte, au lieu d’une richesse future. À l’inverse, cibler un biens à fort potentiel locatif ou miser sur un déficit foncier bien anticipé lors d’une rénovation, peut sécuriser à la fois votre fiscalité et la valorisation de votre patrimoine.

Chaque dispositif doit d’abord répondre à votre ambition sur plusieurs années, et non couvrir uniquement un besoin fiscal ponctuel.

Les risques d’un objectif purement fiscal

Chercher uniquement la réduction d’impôt sans étude de marché approfondie expose à deux risques majeurs : une rentabilité réelle dégradée (vacance locative, charges fixes non couvertes…) et un potentiel de plus-value souvent limité. De nombreux investisseurs négligent la différence de performance entre un même dispositif Pinel situé en zone attractive et en zone marginale :

| Critères | Bien Pinel en zone peu attractive | Bien Pinel en zone dynamique |

|---|---|---|

| Vacance locative | Élevée | Faible |

| Rendement brut | 2-3 % | 4-5 % |

| Valorisation patrimoniale | Risque de dépréciation | Potentiel de plus-value |

| Loyers plafonnés | Impact aggravé | Impact maîtrisé |

Ne choisissez jamais un investissement seulement pour l’avantage fiscal : la sécurité patrimoniale passe avant tout.

L’importance de diversifier ses placements

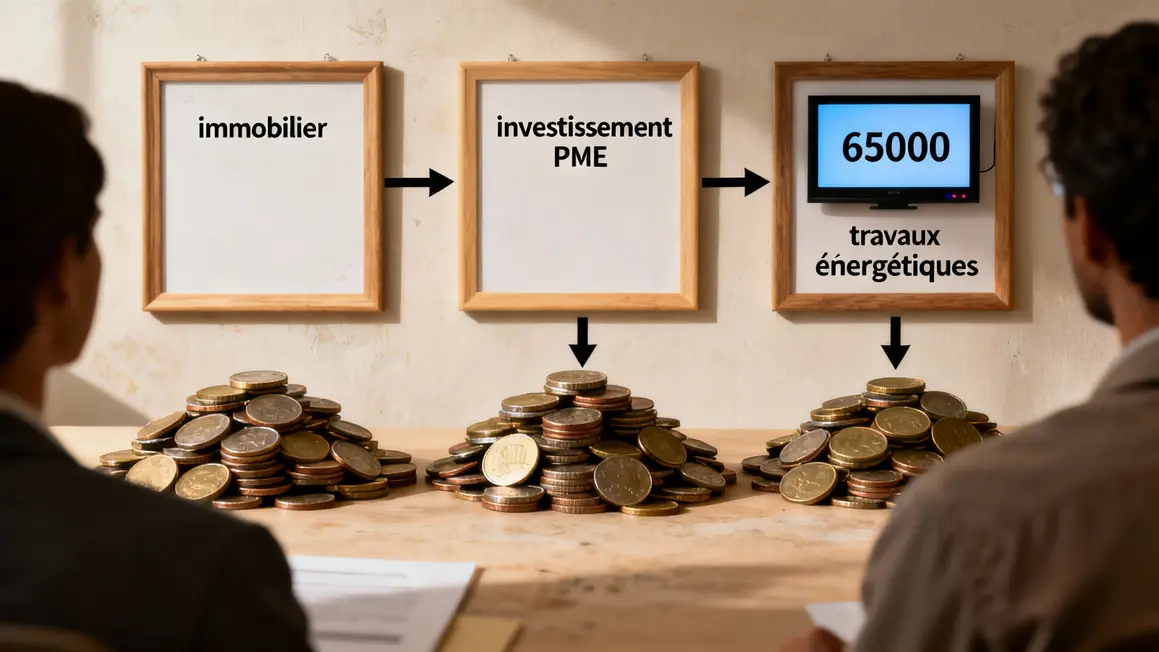

Concentrer tous ses efforts sur un seul dispositif fragilise l’ensemble de votre stratégie. La diversification – entre immobilier locatif classique, supports en PME type FCPI ou FIP, et rénovations énergétiques (MaPrimeRénov’) – multiplie les opportunités tout en répartissant les risques.

Exemple concret : un investisseur répartit 65 000 € sur plusieurs supports (immobilier neuf en zone A, fonds PME, travaux d’isolation) et optimise son plafond fiscal, tout en cumulant sécurité et avantages complémentaires.

| Type de dispositif | Montant investi | Avantage fiscal obtenu | Avantage complémentaire |

|---|---|---|---|

| Pinel (immobilier neuf, zone A) | 25 000 € | 4 500 € | Patrimoine immobilier locatif |

| FCPI – PME françaises | 30 000 € | 3 000 € | Participation à l’économie réelle |

| MaPrimeRénov’ (isolation logement) | 10 000 € | 1 500 € | Valeur ajoutée énergétique |

En mixant les dispositifs, vous maximisez chaque levier et limitez la dépendance à un cadre fiscal unique.

Comprendre sa capacité d’absorption fiscale

Le plafond des niches fiscales (10 000 €/an) et la tranche marginale d’imposition (TMI) doivent structurer tout projet de défiscalisation. Trop d’investisseurs dépassent ces seuils par méconnaissance et perdent l’avantage espéré. Anticiper, simuler, et ajuster les montants investis via des outils fiables ou un bilan fiscal personnalisé reste un gage de performance.

Imaginez une réduction cumulée Pinel + FIP supérieure à 10 000 € : l’excédent ne sera tout simplement pas déduit. D’où l’intérêt d’étaler, calibrer, ou panacher les placements sur plusieurs exercices pour ne rien perdre.

Identifier les contreparties et limites des dispositifs fiscaux

Chaque dispositif fiscal (Pinel, LMNP, Déficit Foncier, Malraux…) comporte ses engagements et ses coûts annexes : durée de location, loyers plafonnés, comptabilité spécifique, validation administrative… Trop souvent, ces contraintes sont sous-estimées au profit de la promesse fiscale.

| Dispositifs | Engagement | Contraintes | Coûts annexes |

|---|---|---|---|

| Pinel | 6, 9 ou 12 ans | Loyers, ressources locataires | Frais notaire, taxes foncières |

| LMNP | Location meublée | Régime réel, comptabilité | Honoraires, charges copropriété |

| Déficit Foncier | Travaux stricts | Règles d’éligibilité | Coûts de rénovation |

| Malraux | Travaux sur bâti ancien | Validation DRAC | Frais entretien importants |

Toujours intégrer la totalité des charges et engagements avant de valider un dispositif : la rentabilité réelle s’évalue après fiscalité, pas sur une brochure optimiste.

Les erreurs courantes de planification

Le réflexe d’agir dans l’urgence, typiquement en fin d’année, conduit à des arbitrages hasardeux, des frais oubliés et une rentabilité réelle en retrait. Un tableau prévisionnel, complet et réaliste, est indispensable pour anticiper sur plusieurs années et détecter les scénarios défavorables.

| Année | Revenu locatif | Charges annuelles | Avantage fiscal | Résultat net |

|---|---|---|---|---|

| 1 | 12 000 | 6 000 | 3 600 | 9 600 |

| 2 | 12 000 | 6 200 | 3 600 | 9 400 |

| 3 | 12 500 | 6 500 | 3 800 | 9 800 |

Pour fiabiliser vos projections, n’hésitez pas à consulter un expert patrimonial.

Bénéficiez d’un audit personnalisé avant tout engagement.

Se méfier des offres trop alléchantes

Méfiez-vous des promesses de rendements ou de réductions d’impôt « hors normes » : le marché immobilier, la légitimité des dispositifs (Pinel, Girardin…) et la réalité des acheteurs sont rarement aussi simples que les présentations commerciales. Un audit minutieux, la vérification des acteurs et le recours à la transparence (registre RCS, certifications, avis clients) sont vos meilleurs remparts.

| Promesse typique | Risque réel | Alternative sécurisée |

|---|---|---|

| Rendement garanti 8 % | Zone saturée ou non adaptée | Investir sur TRI réaliste et zone à forte demande |

| Réduction supérieure à l’investissement | Montage instable | Simulation validée par un expert |

| 100 % des locataires garantis | Frais cachés, contrat flou | Vérification notariale ou fiscale |

Un conseil : privilégiez toujours les professionnels affichant clairement leurs honoraires, leur historique et certifications reconnues (AMF…).

L’importance de consulter des experts

Face à la complexité technique et la diversité des dispositifs, l’arbitrage d’un conseiller indépendant (CGP, fiscaliste, expert-comptable) apporte une connaissance actualisée du droit et une personnalisation optimale. Son rôle : vérifier vos hypothèses, simuler l’efficience réelle selon votre profil, et optimiser vos choix sur la durée. Privilégiez les interlocuteurs transparents sur leurs rémunérations et métiers, pour éviter tout biais commercial.

Investir avec la défiscalisation exige de la méthode et une approche sur-mesure, adaptée à votre horizon patrimonial.

Pensez à utiliser un assistant en ligne pour connaitre le montant de la défiscalisation et ajuster vos investissements à vos objectifs financiers réels.

Avant de se lancer, il est crucial de comprendre pourquoi la propriété immobilière à 40 ans : chiffres clés, disparités et stratégies fiscales efficaces en 2026 joue un rôle central dans une stratégie de défiscalisation réussie.

Prendre en compte son horizon patrimonial global

Un projet fiscal réussi ne se résume pas à une économie annuelle : il s’intègre dans une histoire patrimoniale : retraite, transmission, génération de revenus complémentaires. Penser cette vision long terme évite de tomber dans des scénarios piégeux (parts de SCPI fiscales bloquées au moment d’une succession, rentabilité locative trop faible…).

| Objectif | Dispositif adapté | Période optimale | Risques à surveiller |

|---|---|---|---|

| Préparer la retraite | LMNP, SCPI | À partir de 45 ans | Vacance locative prolongée |

| Valorisation patrimoniale | Pinel, déficit foncier | Période active | Surinvestissement fiscal |

| Transmission | SCPI familiale, démembrement | 50 ans et plus | Frais de succession |

La mise à jour régulière de votre stratégie et l’adaptation à chaque étape de vie sécurisent vos intérêts sur la durée.

Planifier et ajuster en fonction des évolutions fiscales

La fiscalité évolue régulièrement (loi Pinel, plafond niches fiscales, contraintes énergétiques…). S’appuyer sur des outils de simulation à jour et adapter chaque année son parcours s’avère indispensable. Adopter une veille active auprès de sources reconnues, consulter un spécialiste lors de toute réforme (réduction du plafond, changement sur les amortissements LMNP…) permet de transformer l’incertitude en levier d’optimisation.

| Dispositif | Impact récent | Stratégie à privilégier |

|---|---|---|

| Pinel | Réduction des zones et critères énergie renforcés | Cibler les secteurs dynamiques, anticiper travaux |

| LMNP | Seuils d’amortissement restreints | Analyser le passage vers LMP |

| SCPI fiscales | Frais de gestion à surveiller | Diversification des supports |

| Plafond niches fiscales | Évolutions annuelles contraintes | Mix dispositifs immobilier / épargne fiscale |

Construisez en priorité votre stratégie sur des bases ajustables, régulièrement monitorées avec votre expert ou par la-defiscalisation.eu.

Retenir les erreurs classiques, c’est d’abord sécuriser son argent et son avenir. Ce tour d’horizon illustre l’importance de la réflexion à chaque étape, de la diversification et de l’accompagnement expert. Quelles sont, selon vous, les difficultés ou incompréhensions qui freinent votre première défiscalisation ? Partagez votre retour ou posez vos questions en commentaire pour enrichir la discussion.

Si vous estimez cet article utile, transmettez-le sur vos réseaux pour aider votre entourage à éviter les pièges courants de la défiscalisation !

Quel aspect de la réduction d’impôt ou de la gestion patrimoniale souhaitez-vous approfondir lors de votre prochaine étape ? La réflexion se poursuit ici, ou avec un professionnel qualifié.

Sources fiables pour vous accompagner : MoneyVox, Les Échos, site du service public.

Fabien, conseiller indépendant en stratégies patrimoniales (mise à jour : juin 2024)