À 40 ans, la question de la propriété immobilière concentre de nouveaux enjeux patrimoniaux et fiscaux. Dans un environnement marqué par une remontée des taux et des déséquilibres régionaux, savoir décoder les chiffres, anticiper les écarts de patrimoine et choisir les stratégies d’optimisation devient essentiel pour sécuriser ou faire croître son capital. Ce dossier propose une analyse concrète et experte des taux de propriétaires, des déterminants sociaux et géographiques de l’accès à l’immobilier et, surtout, livre des outils pratiques pour arbitrer entre acquisition, investissement et montage fiscal pertinent en 2026.

Les données essentielles sur la propriété immobilière des quadragénaires en 2026

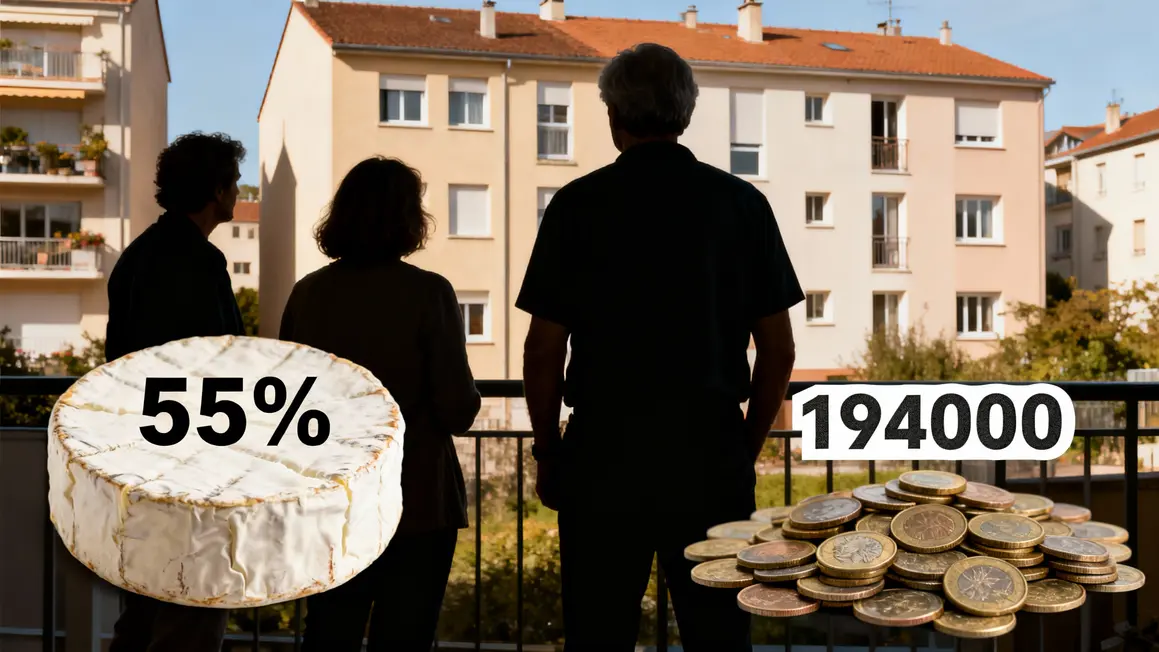

En 2026, environ 55 % des quadragénaires en France détiennent leur logement, souvent accompagné d’une accession à la propriété par le crédit obtenu à des conditions historiquement attractives dans la décennie précédente. Ce chiffre national masque toutefois des contrastes importants selon le niveau de carrière, les profils sociaux et la localisation.

Leur patrimoine brut médian s’établit à 194 000 €, dont près de 70 % est investi sur la pierre. Cette dominance de l’immobilier traduit la nécessité de sécuriser le capital dans un contexte fiscal et conjoncturel exigeant, même si les hausses de taux récentes requièrent des arbitrages plus pointus. Comparativement à 2010, la progression du taux de propriétaires chez les quadragénaires (+4,5 points) s’explique d’abord par une conjoncture de crédit favorable, mais également par les incitations fiscales déployées durant la décennie.

Malgré une aspiration forte à devenir propriétaire, seul un peu plus de la moitié des quadragénaires concrétise cet objectif, révélant l’importance de l’ajustement entre rêve immobilier, contraintes conjoncturelles et réalités du marché bancaire. L’analyse montre aussi qu’ils restent particulièrement exposés au durcissement du crédit et à la volatilité des prix, devenus décisifs dans la structuration de leur patrimoine.

Les écarts régionaux et sociaux qui impactent l’accès à la propriété à 40 ans

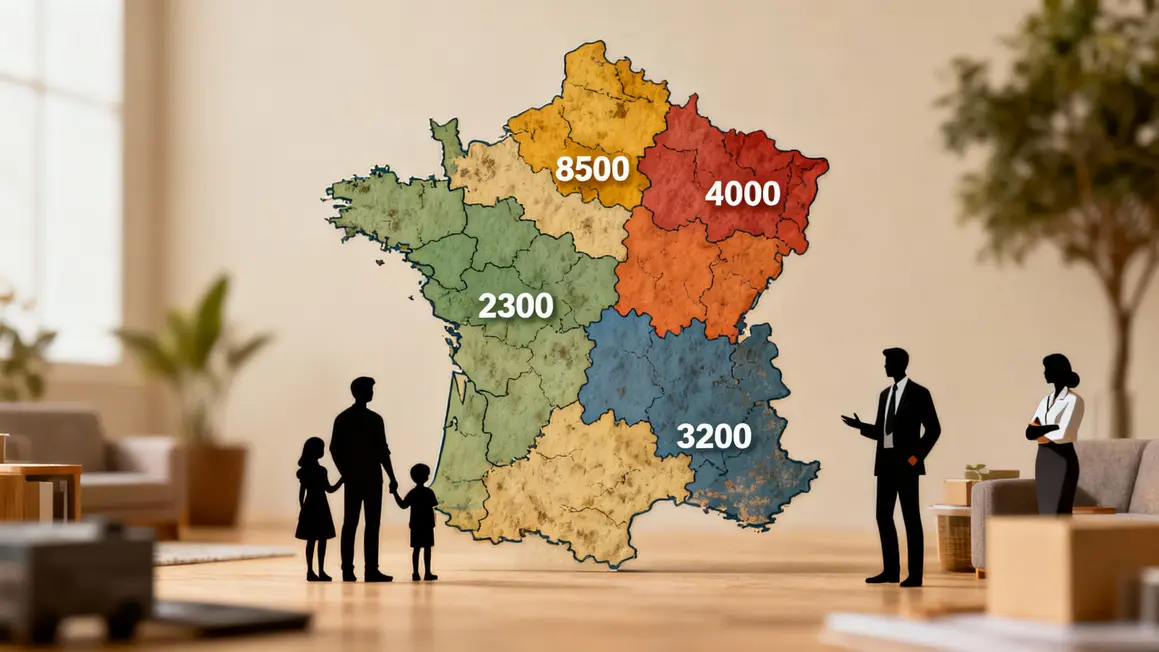

L’accès à la propriété à 40 ans dépend d’abord de la géographie. Les grandes métropoles, Paris et sa couronne, affichent des taux inférieurs à 50 % face à un prix au mètre carré élevé et une pression locative importante. À l’inverse, la province zones périurbaines ou rurales enregistre des taux de propriété dépassant 65 %, bénéficiant de prix plus accessibles et d’une offre immobilière adaptée à la famille ou à la recherche de maison individuelle.

Les écarts ne se limitent pas à la localisation. Les profils à forts revenus tirent leur épingle du jeu, remplissant davantage les critères renforcés par les banques, tandis que les quadragénaires modestes peinent, même avec des dispositifs tels que le PTZ. La capacité d’apport, le niveau de revenu stable et la spécialisation professionnelle conditionnent toujours plus le projet immobilier.

Écarts socio-économiques et sélections bancaires

Les stratégies de défiscalisation immobilière ou de montage patrimonial via l’investissement locatif deviennent un levier incontournable pour compenser un effort d’emprunt accru ou accéder à l’achat dans une zone concurrentielle.

Influence générationnelle et géographique en quelques données

| Région | Taux de propriétaires quadragénaires | Prix moyen au m² (€) |

|---|---|---|

| Île-de-France | 45% | 8 500 |

| Grand Est | 68% | 2 300 |

| Nouvelle-Aquitaine | 62% | 3 200 |

| Provence-Alpes-Côte d’Azur | 55% | 4 000 |

Les différences territoriales pèsent lourd dans la réussite d’un projet patrimonial. Savoir arbitrer entre patrimoine résidentiel, investissement locatif ou migration géographique relève alors d’une analyse multifacteurs : équilibre prix/revenus, pouvoir d’achat, stratégies fiscales alignées sur chaque contexte local.

Impact du contexte économique et fiscal sur la propriété immobilière quadragénaire

Depuis 2020, une dynamique nouvelle s’impose : hausse des taux de crédit (1 % à plus de 3 %), exigences bancaires accrues pour le dossier, et disparités marquées entre zones tendues et régions moyennement valorisées. Les quadragénaires doivent intégrer, outre leurs responsabilités financières et familiales, une réserve de liquidité suffisante, ajuster leur durée de prêt et repenser le recours aux dispositifs fiscaux adaptés.

La valorisation immobilière n’est plus homogène : la correction reste difficile dans les pôles attractifs, alors qu’en secteur dynamique secondaire, la rentabilité locative revient sur le devant de la scène. Le choix du dispositif fiscal (Pinel, PTZ, LMNP) répond toujours à la nécessité de mutualiser les risques sur un patrimoine déjà constitué, en complément de la résidence principale.

Les principales stratégies fiscales pour optimiser la propriété immobilière en 2026

Trois piliers méritent l’attention des quadragénaires en 2026 :

- Le PTZ : atout des primo-accédants en zone tendue, il donne accès à la résidence principale avec un financement bonifié. Attention à bien anticiper son différé de remboursement et ses plafonds de revenus et de montant.

- Le Pinel/Pinel+ : réduction d’impôt jusqu’à 21 % du prix pour un engagement de location, utile pour les cadres fiscalisés et patrimoniaux. La sélection de l’adresse (zone tendue et dynamique réelle) reste cruciale pour éviter vacance et surcoûts chargés.

- Le LMNP : régime permettant d’amortir valeur du bien et mobilier, créant des revenus locatifs faiblement fiscalisés pendant plusieurs années. Idéal pour la diversification après la résidence principale.

Pour des profils avertis, le déficit foncier (travaux déductibles des revenus fonciers) et la nue-propriété (préparation transmission, gestion IFI) s’ajoutent au panel des solutions, mais réclament un diagnostic global et une approche sur-mesure.

Comparaison des montages immobiliers possibles pour les quadragénaires

Chaque montage répond à une logique précise :

| Montage | Avantages fiscaux | Niveau de risque | Souplesse juridique et financière | Rentabilité à court terme | Rentabilité à long terme |

|---|---|---|---|---|---|

| Résidence principale | Exonération de la plus-value, PTZ | Faible | Faible | Non génératrice de revenus | Constitution de capital sécurisé |

| LMNP | Amortissement fiscal, faible fiscalité des loyers | Moyen | Souple | Revenus défiscalisés | Revenus complémentaires / diversification |

| Pinel / Pinel+ | Réduction d’impôt, valorisation patrimoniale | Moyen | Contraignant (plafonds, engagement locatif) | Fiscalité attractive si étude préalable | Capitalisation locative |

| Nue-propriété | Exonération IFI, transmission avantageuse | Faible | Immobilisation longue | Pas de revenus immédiats | Optimisation transmission / capital |

| Location nue déficit foncier | Déduction IR travaux, valorisation à terme | Moyen à élevé | Moins souple | Intéressant selon localisation & type de bien | Rentabilité long terme avec revalorisation |

Bien calibrer le montage implique de croiser rendement immédiat et objectifs patrimoniaux de transmission ou de préparation retraite, et de rester attentif aux exigences réglementaires et déclaratives propres à chaque dispositif.

Les erreurs fréquentes à éviter pour les quadragénaires dans leurs projets immobiliers

- Sous-estimation des charges structurelles : copropriété, fiscalité locale, mises aux normes, frais cachés.

- Surestimer le rendement à court terme d’un dispositif défiscalisant, en négligeant les risques de vacance ou les plafonds de loyers.

- Ne pas hiérarchiser priorités : résidence principale avant locatif, solidité du foyer familial avant diversification agressive.

- Ignorer la rigueur nécessaire sur les obligations fiscales : amortissement, respect plafonds Pinel, déclaratif LMNP.

| Erreurs fréquentes | Conséquences | Solutions |

|---|---|---|

| Sous-estimation des charges liées | Érosion de la rentabilité | Simulations avec marge |

| Sur-évaluation d’un bien défiscalisé | Vacance locative prolongée | Analyse approfondie du marché/loyers |

| Arbitrage mal ajusté entre résidence principale et locatif | Fragilité du patrimoine familial | Réflexion sur les priorités long terme |

| Non-respect des conditions fiscales | Disqualification des avantages fiscaux | Accompagnement expert |

S’appuyer sur des simulateurs spécialisés ou le regard d’un conseiller patrimonial reste souvent le meilleur moyen de limiter les risques liés à l’optimisation fiscale en immobilier.

Face aux incertitudes économiques, comprendre pourquoi l’immobilier est le placement préféré des Français et une valeur refuge reste essentiel pour élaborer une stratégie patrimoniale solide à 40 ans.

Pour mieux comprendre pourquoi l’immobilier reste un placement privilégié en France, découvrez les chiffres, tendances et raisons d’un succès durable en France.

Pour maximiser les bénéfices de vos investissements immobiliers à 40 ans, découvrez les erreurs à éviter quand on commence à défiscaliser : conseils concrets et exemples clés.

Exemples concrets de stratégies immobilières pour les quadragénaires en 2026

Primo-accédant : sécuriser la résidence principale grâce au PTZ

Profil type : quadragénaire salarié, famille, achat maison 280 000 € en zone périurbaine éligible. PTZ accordé sur 112 000 €, effort de remboursement allégé. Capacité d’épargne préservée tout en valorisant le patrimoine familial une stratégie prudente plébiscitée par les notaires.

Cadre fortement imposé : réduire son IR grâce à la loi Pinel

Exemple : investissement locatif neuf pour 250 000 €, réduction d’impôt annuelle sur 9 ans, gain de 5 000 €/an avec couverture des mensualités par les loyers. Diversification patrimoniale couplée à la préparation de la retraite, tout en limitant l’effort d’épargne car la majeure partie du coût est mutualisée.

Investisseur confirmé : générer du revenu complémentaire en LMNP

Achat d’un studio meublé à 145 000 €, rendement brut : 5,5 %. Amortissement sur le prix et le mobilier, imposition réduite à zéro sur plusieurs années. Montée en puissance d’une rente immobilière complémentaire sécurisée cas d’école dans les plans de diversification patrimoniale des cadres supérieurs.

| Profil | Dispositif utilisé | Marge fiscale | Effet patrimonial |

|---|---|---|---|

| Primo-accédant | PTZ | Accès facilité, coût d’intérêt abaissé | Résidence principale sécurisée |

| Cadre fortement imposé | Loi Pinel | Jusqu’à 5 000 € d’impôt/an en moins | Projet retraite, revalorisation locative |

| Investisseur locatif | LMNP | Amortissement, fiscalité avantageuse | Revenus complémentaires sécurisés |

Quels indicateurs économiques suivre pour investir intelligemment en 2026

- Taux de crédit immobilier : surveiller la politique de la BCE et les baromètres bancaires, car la variation d’un demi-point impacte fortement la mensualité et la capacité d’endettement.

- Prix moyens régionaux : s’informer via l’INSEE ou les chambres notariales pour détecter les effets de correction ou de forte tension sur les marchés cibles.

- Volumes de transactions : un volume élevé signale un marché liquide important pour anticiper la revente ou la diversité des choix d’investissement.

- Performance énergétique : privilégier les biens bien classés DPE, plus attractifs locativement et moins exposés à la décote future.

- Demande locative locale : analyser la croissance d’emploi, la tension démographique, et la demande en location meublée étudiante ou saisonnière.

| Indicateur | Comment le surveiller ? | Impact attendu |

|---|---|---|

| Taux de crédit immobilier | Suivi Banque de France/BCE, veille experte | Oriente le coût du projet et la faisabilité |

| Prix moyens de l’immobilier régional | Statistiques INSEE et professionnels, annonces | Détection des marchés dynamiques/risques de correction |

| Volumes de transactions | Rapports annuels notariaux/immobiliers | Anticipation sur la liquidité future |

| Qualité énergétique (DPE) | Lecture diagnostics techniques, suivi législatif | Prévient décotes ou mauvaises surprises sur rendement |

| Demande locative | Étude du bassin d’emploi, analyse offre/demande | Garantit la rentabilité potentielle |

Affiner sa veille et croiser ces indicateurs avec ses propres objectifs patrimoniaux reste le meilleur réflexe pour ne pas subir le marché ou la fiscalité, mais en tirer profit en toute sécurité.

Chaque étape du parcours immobilier demande discernement et anticipation, qu’il s’agisse de s’installer, d’investir ou de préparer la transmission. Quelle stratégie fiscale ou patrimoniale envisagez-vous pour la suite ? Partagez vos réflexions en commentaire et échangez avec la communauté d’investisseurs de la-defiscalisation.eu ! Vos expériences sont précieuses pour enrichir l’approche collective des défis immobiliers contemporains.

Vous souhaitez proposer un autre cas pratique ou poser une question sur l’arbitrage fiscal ? Rejoignez le débat, partagez cet article sur vos réseaux sociaux et invitez d’autres décideurs à innover dans leur gestion patrimoniale. Pour approfondir, parcourez également les ressources analysées par Les Échos ou Capital, ou consultez les dossiers experts de l’INSEE pour valider vos choix avec rigueur.

Auteur : Fabien Expert en stratégies patrimoniales et ingénierie fiscale, spécialiste de l’investissement immobilier optimisé.

Article actualisé : 2024-06