Depuis de nombreuses annees, j’accompagne familles et particuliers dans le choix du compte à terme. L’objectif ? Sécuriser leur capital tout en bénéficiant d’un taux fiable, sans mauvaise surprise. Pour dégoter le placement le plus avantageux, mieux vaut décrypter en détail chaque offre, comparer les taux, anticiper le potentiel blocage des fonds et prendre en compte la fiscalité sur les intérêts.

Forte de mon expérience et d’une veille permanente du marché, je vous partage un classement actualisé et des conseils ciblés afin de valoriser chaque euro investi – on constate régulièrement qu’il est possible d’allier performance, tranquillité et adaptation aux différents projets de vie.

Résumé des points clés

- ✅ Sécuriser le capital avec un taux fiable adapté à la durée de blocage

- ✅ Comparer les taux, plafonds et seuils d’ouverture pour optimiser les placements

- ✅ Considérer la fiscalité et les primes d’ouverture pour maximiser le rendement net

Classement des comptes à terme 2025

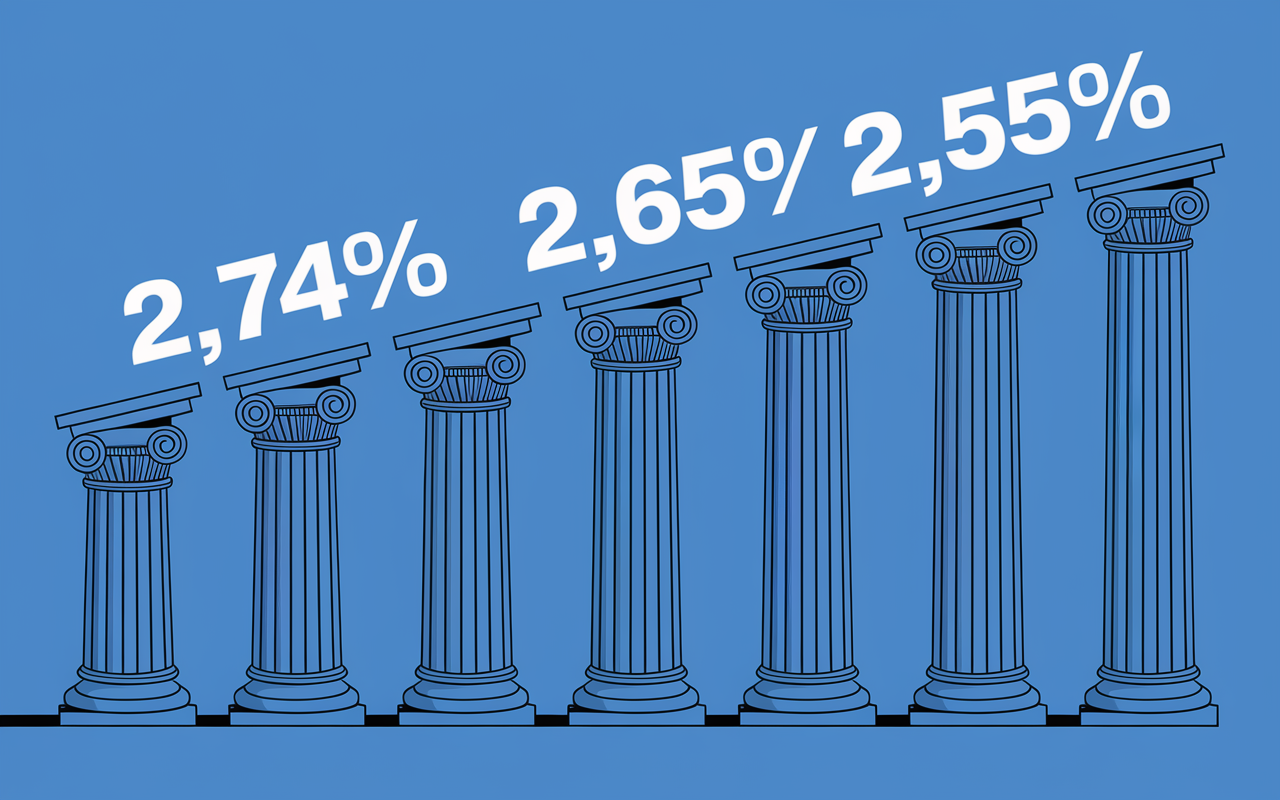

Pour ceux qui souhaitent aller droit au but, les meilleurs comptes à terme en 2025 se démarquent ainsi : Klarna affiche un taux remarquable de 2,74 % sur 36 mois, suivi de Swaive et Placement Direct à 2,65 % sur 60 mois. Ces établissements sont apprécies tant pour leur accessibilité que pour la simplicité de la souscription en ligne.

On remarque que les taux varient généralement entre 1,70 % et 2,80 %, en fonction de la durée de blocage et du fournisseur choisi. Pour optimiser son placement, il vaut, parfois la peine de comparer aussi les seuils d’ouverture et les plafonds proposés par chaque acteur – parfois, cela fait toute la différence !

| Banque / Plateforme | Taux 2025 | Durée | Montant minimum | Plafond | Bonus / Primes |

|---|---|---|---|---|---|

| Klarna Bank | 2,74 % | 36 mois | 1 € | 500 000 € | – |

| Swaive | 2,65 % | 60 mois | 10 000 € | 10 000 000 € | – |

| Distingo Bank | 2,35 % | 12 mois | 1 000 € | 100 000 € | – |

| Placement Direct | 2,60 % | 60 mois | 10 000 € | 10 000 000 € | – |

| BoursoBank | Jusqu’à 3,00 % selon offre | Variable | 10 000 € | 200 000 € | Prime jusqu’à 120 € |

Petit rappel : les offres évoluent tres vite. Certaines plateformes, telles que BoursoBank ou Monabanq, proposent régulièrement des primes d’ouverture alléchantes. Quand on reste à l’affût, il arrive parfois de cumuler jusqu’à 120 € ou davantage en bonus.

Une spécialiste partageait récemment le cas d’un client qui a doublé son rendement sur un petit placement grâce à ces promotions saisonnières.

Action immédiate : Simulez votre rendement ou Ouvrez un compte à terme auprès du partenaire qui vous convient.

Qu’est-ce qu’un compte à terme ?

Le compte à terme, c’est avant tout la garantie d’un taux prédéfini et la sérénité d’un capital protégé, en contrepartie d’un blocage temporaire des fonds. On parle d’un placement « verrouillé » sur une durée fixée : en général 12 à 60 mois – qui assure le versement d’intérêts nets à l’échéance.

En France, le FGDR prend en charge votre capital jusqu’à 100 000 € par établissement bancaire, ce qui est relativement rassurant pour les montants importants. Un bénéficiaire particulièrement sensible à la volatilité boursière utilise par exemple ce support pour son projet à 3 ans : il sait précisément ce qu’il touchera, ce qui simplifie grandement la gestion.

On distingue le compte à terme des livrets traditionnels principalement grâce à sa rémunération contractuelle et transparente.

Vous hésitez à immobiliser votre epargne ? Le compte à terme fait la promesse suivante : « Pas de surprise, pas d’aléa de marché et une fiscalité maîtrisée. » Cette formule revient très fréquemment dans les avis de professionnels du secteur.

Blocage, mode d’emploi et garanties

Lorsque vous ouvrez un compte à terme, le montant fixé est bloqué sur la période définie (de 1 à 60 mois selon l’établissement). Aucune possibilité de retrait sans pénalités : le plus souvent, en cas de sortie anticipée, on perd une partie voire tous les intérêts acquis.

Pour le patrimoine, la garantie FGDR jusqu’à 100 000 € reste une protection de poids. Au-delà, il vaut mieux répartir ses fonds sur plusieurs banques pour augmenter sa couverture. Ce fonctionnement explique en partie pourquoi tant d’épargnants optent pour cette solution afin de sécuriser leur portefeuille dans les moments clefs.

Pour mieux s’y retrouver, gardez en tête les points ci-après :

- Durée de blocage : à partir de 1 mois, le plus courant étant 12, 24, 36, 48, 60 mois.

- Intérêts versés le plus souvent à la fin du contrat : vous savez d’avance le montant recu.

- Seuil minimal pour ouvrir un compte : de 1 € (Klarna) à 10 000 € (Swaive, Placement Direct).

- Le plafond FGDR garantit jusqu’à 100 000 € par banque : essentiel pour les portefeuilles importants.

Une fois la souscription faite, le montant placé reste figé jusqu’à l’échéance. (On sent nettement cet engagement lors de la signature – il n’est pas rare d’hésiter un peu a ce moment-la !)

Bien choisir son compte à terme

Un choix avisé repose sur plusieurs critères : taux brut, durée, fiscalité, souplesse, garanties, et parfois les bonus d’ouverture. Pour certains profils prudents ou professionnels, le plafond peut diriger vers Klarna ou Swaive.

Ajoutons que les taux progressifs, qui récompensent la fidélité par une rémunération croissante chaque année, attirent de plus en plus de particuliers. Avant de vous lancer, pensez également à vérifier la réputation de la banque via les avis : par exemple, Meilleurtaux Placement obtient une solide moyenne de 4,7/5 sur Trustpilot (plus de 3 000 évaluations), ce qui rassure avant une première ouverture.

Un expert du secteur observe que beaucoup de premières souscriptions reposent sur la sécurité perçue par les retours clients.

L’hésitation entre plusieurs offres est courante… Quelques précautions – assurez-vous que l’établissement est bien couvert FGDR (ou équivalent européen) et exigez, si possible, un simulateur transparent avant signature. Cela évite des désagréments qui pourraient s’avérer fâcheux.

Les principaux critères et points de vigilance

Retenez ces repères pour trancher efficacement :

- Taux brut (TRAAB), type : taux fixe, progressif ou variable (indice Euribor…)

- Engagement dans le temps : une durée longue rime régulièrement avec un taux supérieur (exemple : 2,74 % sur 36 mois ; 2,65 % sur 60 mois).

- Fiscalité sur les intérêts : PFU à 30 % (droit d’opter pour l’impôt sur le revenu classique).

- Pénalités en cas de retrait avant l’échéance : le taux est généralement réduit, parfois annulation des intérêts.

- Garantie : capital couvert FGDR ou équivalent, 100 000 € par banque.

Côté montant minimal, Klarna démarre à 1 € tandis que Swaive, Placement Direct ou Ramify exigent 10 000 € dès l’ouverture. Faut-il privilégier le rendement ou viser plus de souplesse ? On peut considérer que tout dépendra surtout de la durée et du projet visé…

Simuler son rendement et les impacts de la fiscalité

Pour affiner son investissement, il vaut mieux calculer le potentiel de rendement en amont. Cette étape, souvent négligée, permet d’éviter des déconvenues fiscales ou liées à l’inflation.

À titre d’exemple, Klarna à 2,74 % sur 36 mois et un placement de 20 000 € rapporteront 1 644 € bruts, soit environ 1 151 € nets après PFU à 30 %. Cela paraît tres simple sur le papier… pourtant, le résultat diffère du Livret A ou d’un fonds euros, qui plafonnent en général aux alentours de 3 % mais avec une fiscalité propre et une liquidité bien supérieure.

Un simulateur de rendement – présent sur tous les sites sérieux d’épargne – permet d’ajuster montant, durée et fiscalité pour s’orienter vers le scénario le plus rentable. Il arrive fréquemment qu’un internaute découvre, grâce à cet outil, qu’une option qu’il pensait secondaire se révèle in fine la plus adaptée. Pensez-y avant d’ouvrir : chaque euro compte.

Action recommandée : Testez le simulateur ci-dessous pour estimer l’impact de vos propres montants avant de vous engager. Vous pouvez également télécharger notre guide PDF pour comparer facilement toutes les options envisageables.

Mode d’emploi du calcul et limites

En pratique, le calcul du rendement d’un compte à terme repose sur les étapes suivantes :

- Multipliez le montant investi par le taux et par (durée en mois / 12) : la formule est rapide à appliquer.

- Soustrayez les prélèvements fiscaux : PFU à 30 % ou, le cas échéant, l’option barème selon la tranche marginale.

Prenez garde, l’inflation tend à rogner le rendement réel, en particulier sur un horizon long. Certains investisseurs préfèrent alors panacher CAT et fonds euros pour trouver un équilibre entre liquidité et performances.

Selon une formatrice en gestion patrimoniale, la diversification est de plus en plus fréquente parmi les jeunes épargnants.

Bon à savoir

Je vous recommande de surveiller l’effet « prime d’ouverture » sur certaines plateformes : cela peut booster le rendement effectif – jusqu’à 120 € chez BoursoBank, voire davantage lors d’opérations spéciales.

Comparaison avec alternatives et solutions sécurisées

Le compte à terme offre une perspective intéressante, mais ce n’est pas la seule formule sécurisée disponible en France. Les alternatives existent : livrets boostés (Livret A plafonné à 3,00 % jusqu’à 22 950 € et exonéré d’impôt), fonds euros d’assurance-vie, ou certains produits étrangers comme le CAT européen de Raisin.

Pour allier sécurité et performance, découvrez pourquoi le compte à terme BNP Paribas : placer sereinement avec un rendement connu est une solution prisée par de nombreux épargnants.

Pour un placement alliant sécurité et performance, consultez notre guide complet sur le compte à terme Société Générale et découvrez ses atouts pour optimiser votre épargne.

Pour sécuriser votre épargne tout en bénéficiant de taux attractifs, découvrez le compte à terme Banque Populaire : guide complet, taux et souscription.

Selon le projet, le degré de blocage recherché, le poids de la fiscalité et la garantie du capital, mieux vaut parfois répartir son épargne pour maximiser les avantages de chaque « enveloppe » réglementaire.

Une interrogation régulière : vaut-il vraiment mieux viser uniquement le rendement, ou garder un peu de liquidité pour parer aux imprévus ? Au sein des familles, un imprévu – hospitalisation, remboursement, dépense inattendue – peut vite rendre un blocage excessif compliqué à vivre. J’ai accompagné un particulier qui, face à un besoin urgent, a regretté d’avoir immobilisé la totalité de son capital. C’est pas toujours évident d’anticiper…

| Placement | Taux brut | Fiscalité | Liquidité | Garantie |

|---|---|---|---|---|

| Compte à terme | 1,70 à 2,80 % | PFU 30 % | Bloqué (1 à 60 mois) | FGDR 100 000 € |

| Livret A / LDDS | 3,00 % max | Net d’impôt | Totale | 100 000 € / livret |

| Fonds euros assurance-vie | 2,50 à 3,50 % | IR / PFU, fiscalité différée | Totale (selon contrat) | Garantie compagnie |

| CAT européen Raisin | jusqu’à 3,00 % | PFU 30 % | Bloqué | Garantie locale |

En dernier lieu, la diversification s’impose comme le meilleur rempart contre les imprévus ou l’érosion monétaire. Et, rien n’exclut qu’une information claire reste indispensable – ce comparatif existe justement pour vous offrir de quoi trancher avec plus d’assurance.

Questions fréquentes des épargnants

Pour finir, vous trouverez ci-dessous une FAQ synthétisant les principales préoccupations des internautes et des familles – celles qui reviennent chaque semaine dans les échanges. Pour creuser encore quelques cas particuliers, pensez à consulter le guide PDF téléchargeable ou à demander conseil auprès d’un expert.

Quel est le meilleur taux de compte à terme en 2025 ?

Actuellement, Klarna propose 2,74 % sur 36 mois, Swaive 2,65 % sur 60 mois, et Distingo Bank 2,35 % sur 12 mois. Restez à l’écoute : de nouvelles offres émergent régulièrement, donc surveillez bien les tableaux à jour !

Quels sont les risques ?

Le principal point d’attention : le blocage des fonds. Si vous retirez avant l’échéance, les pénalités peuvent aller jusqu’à la perte totale ou partielle des intérêts accumulés. Le capital est protégé jusqu’à 100 000 €, mais au-delà, il vaut mieux ne pas mettre tous ses œufs dans le même panier et ouvrir sur plusieurs établissements.

Faut-il préférer un compte à terme au Livret A ?

Pour des montants conséquents, le compte à terme l’emporte sur le Livret A en rendement net fiscal. Toutefois, il exige des concessions en liquidité et en flexibilité. En matière d’épargne de précaution, le Livret A garde ses atouts en complément.

La fiscalité des comptes à terme est-elle contraignante ?

Les intérêts sont soumis au PFU (Flat Tax) à 30 % (impôt sur le revenu + prélèvements sociaux). Mieux vaut parfois opter pour le barème progressif si votre tranche marginale d’imposition permet d’alléger le montant – certains experts le conseillent fréquemment pour les grands portefeuilles.

Y a-t-il des frais ou pénalités en cas de clôture anticipée ?

Oui, et il vaut mieux le savoir : la plupart des frais se traduisent par une forte diminution du taux, voire l’annulation des intérêts obtenus. Lisez minutieusement le contrat avant de souscrire pour éviter toute mauvaise surprise.

Comment choisir la durée optimale du compte à terme ?

Tout dépend du projet et de la capacité à immobiliser : entre 12 et 36 mois, l’épargne reste accessible à moyen terme ; sur 48 ou 60 mois, ceux qui peuvent « oublier » cette somme bénéficient du meilleur taux.

Une conseillère patrimoniale partageait qu’il arrive de voir changer d’avis au dernier moment, selon les perspectives personnelles.

Points de vigilance et accompagnement

Dernier point à noter : ne faites confiance qu’aux établissements garantis par le FGDR ou une équivalence européenne. Si vous détenez un capital supérieur au plafond, répartissez-le sur plusieurs comptes à terme.

Prenez le temps de consulter les notes et avis clients : Meilleurtaux Placement affiche 4,7/5 sur Trustpilot (3 110 avis). On recommande généralement de demander un simulateur ou un devis avant l’ouverture : cela vous éclaire et évite les faux pas.

En cas de doute ou d’incertitude, sollicitez un conseiller spécialisé pour rester serein et assurer un placement en phase avec vos objectifs. (Certains épargnants partagent qu’un simple échange téléphonique leur a permis d’éviter une bonne dose de stress.)

Action rapide : Comparez les offres, Contactez-nous ou Téléchargez le guide PDF pour compléter votre démarche.