Un refus de dossier LLD n’est pas une impasse definitive: en affinant votre démarche et en ciblant les critères qui posent probleme, il devient tout a fait envisageable de réorienter votre projet automobile. Les solutions personnalisées, puis une analyse étoffée des points sensibles tels que le taux d’endettement ou la stabilité de votre situation professionnelle, permettent parfois de transformer une décision négative en opportunité réelle, indépendamment de la première réaction des financeurs.

Dossier LLD refusé : Comment rebondir vite et réussir votre projet auto ?

Recevoir un refus pour un dossier de Location Longue Durée (LLD) crée souvent une certaine impression d’injustice, surtout après avoir trouvé le véhicule idéal. En pratique, il existe toujours une marge de manœuvre pour rebondir. Voici ce qu’on peut retenir des démarches à suivre – comprendre d’abord l’origine du refus, puis maximiser vos chances lors d’une nouvelle demande ou s’orienter vers une solution alternative solide.

Pourquoi un dossier LLD est-il refusé ?

Déterminer la véritable cause du blocage reste le premier levier d’amélioration. Les sociétés de location longue durée examinent chaque dossier à partir de critères parfois plus stricts que prévu. Même pour un salarié en CDI ou bénéficiant d’une profession réputée stable, certains points techniques peuvent freiner la validation.

- En pratique, le taux d’endettement franchit régulièrement le seuil critique de 35% quand on additionne crédits et charges fixes.

- La stabilité professionnelle suscite des doutes en cas d’emploi trop récent, de période d’essai ou d’activité indépendante jugée précaire.

- Le score crédit s’affaiblit si des incidents de paiement ou une inscription à la Banque de France apparaissent dans l’historique.

- Des justificatifs incomplets ou mal présentés (relevés non joints, piece de domicile non conforme, etc.) rendent fréquents les blocages.

À titre d’anecdote, une majorité des refus proviennent d’un écart trop marqué entre les revenus et le montant de la mensualité souhaitée (source Autodiscount). Généralement, même lorsque cela paraît excessif, les organismes respectent des obligations légales visant à sécuriser l’ensemble des parties, mais aussi à limiter le surendettement.

Diagnostic express : identifier le point bloquant

Analyser votre dossier comme le font les financeurs s’avère souvent utile. Quelques repères pratiques :

- Pesez votre taux d’endettement : cumulez toutes vos charges fixes, intégrez la future mensualité de leasing. Si le total excède 35% de vos revenus nets, c’est rarement bien perçu par les sociétés LLD.

- Examinez vos relevés bancaires à la loupe : les incidents (découverts fréquents, rejets de prélèvements…) pèsent lourd sur l’évaluation finale.

- Inspectez vos justificatifs : un document manquant ou difficilement lisible suffit tres souvent à entraîner un rejet automatique.

Rien n’empêch de demander au financeur les explications détaillées du refus. Parfois, la réponse arrive en 48h et offre des pistes claires pour corriger votre profil certains organismes donnent même accès à votre scoring personnel sur simple requête. Un conseiller que nous avons contacté mentionnait régulièrement ce service auprès de ses clients en difficulté.

Comment corriger un refus LLD ? Les solutions concrètes à actionner

Poursuivre votre démarche automobile mérite parfois juste quelques ajustements techniques pour inverser la tendance. Les solutions présentées ci-dessous sont celles qui ressortent le plus fréquemment dans l’expérience d’emprunteurs et de professionnels du secteur.

Agir sur les critères les plus contrôlés

Dès qu’un élément bloque, chaque modification peut grandement influencer la suite.

- Majorez votre apport initial : Un apport compris entre 10 et 20% du montant du véhicule rassure le loueur (certaines offres démarrent dès 174€ par mois pour une citadine) et peut tout changer dans le processus d’acceptation.

- Ajoutez un co-emprunteur : Pour les jeunes actifs ou salariés en début de carrière, solliciter un conjoint ou un parent avec un CDI stable déverrouille souvent l’accès à la LLD.

- Optez pour un véhicule moins onéreux ou ajustez le kilométrage : Passer d’un modèle SUV à une citadine, ou abaisser le forfait annuel à 10 000 km, permet en général de réduire la mensualité sous le seuil critique.

- Étalonnez la durée du contrat : Un contrat allongé de 24 à 54 mois par exemple diminue fortement la charge mensuelle et facilite l’acceptation des profils fragiles.

Pour illustrer, une mere célibataire s’est vue offrir un accord en moins de 48 h après avoir associé sa sœur en co-signataire et augmenté légèrement son apport en vue du projet.

Optimiser et corriger votre profil

Lorsqu’un incident bancaire ou un taux d’endettement trop élevé justifie le refus, la sagesse consiste à patienter deux ou trois mois. Ce délai peut servir à régulariser une situation bancaire, solder un crédit existant ou reconstituer un historique sain. À ce propos, voici deux leviers à actionner :

- Demandez à votre banque une analyse précise de votre scoring afin d’identifier exactement ce qui freine l’accord.

- Songez à solliciter un courtier spécialisé ou un expert du financement auto : ce professionnel exerce souvent un rôle d’intermédiaire dans la négociation et la valorisation du dossier.

L’attente peut sembler longue, mais une conseillère confirmait récemment qu’une gestion assainie et quelques mois de recul favorisent très nettement la validation de la demande, parfois même à des tarifs plus avantageux.

Quelles alternatives efficaces à la LLD en cas de refus persistant ?

Concrètement, si la LLD reste inaccessible malgré vos efforts, il existe plusieurs alternatives reconnues pour leur souplesse et leur rapidité d’accès, sans sacrifier la mobilité ni le confort.

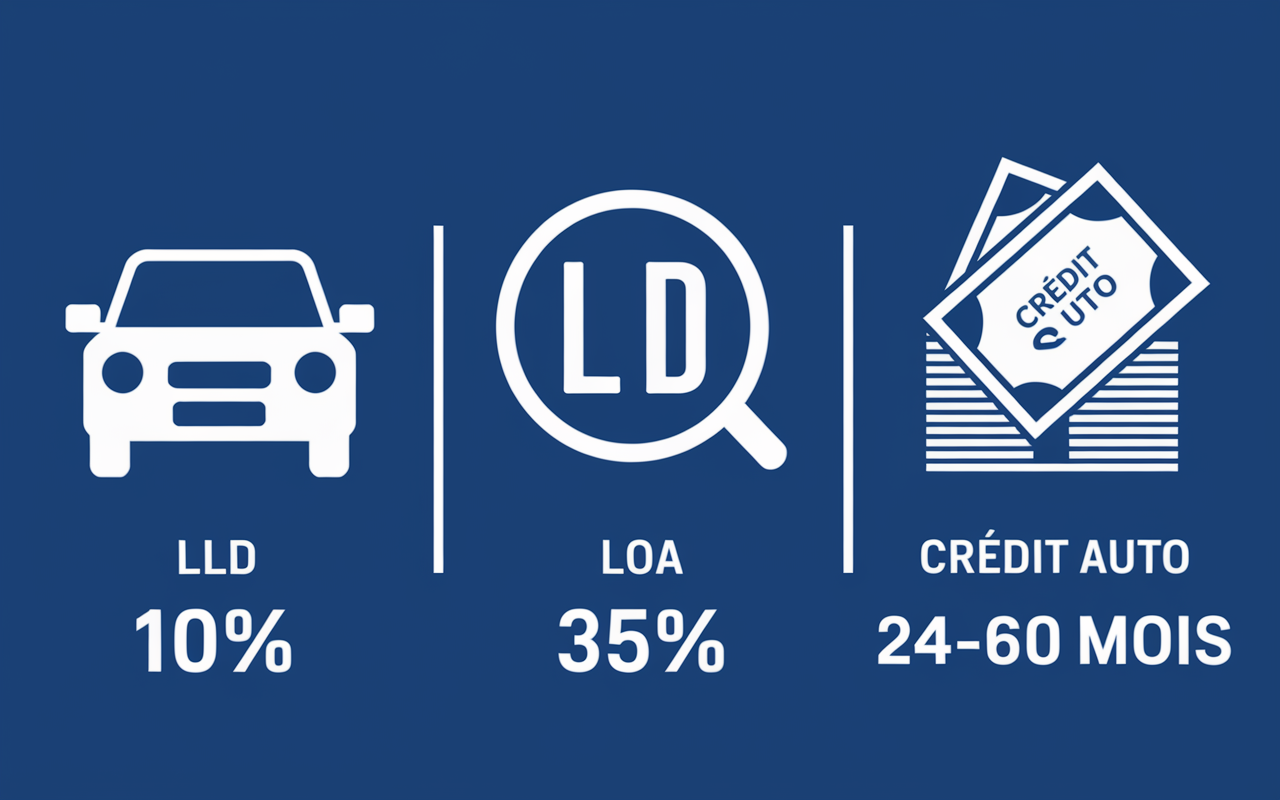

La LOA (Location avec Option d’Achat) – une flexibilité à saisir

La LOA reprend des critères proches de la LLD, mais certains organismes se montrent moins stricts sur le scoring, particulièrement lorsque l’apport est significatif (environ 10% du prix du véhicule). La durée du contrat s’étend de 24 à 60 mois et l’option d’achat finale séduit bon nombre de conducteurs.

- Des mensualités possiblement plus élevées (de 179€ à 550€/mois selon le modèle et les options sélectionnées).

- L’avantage de devenir propriétaire en fin de contrat via la levée d’option (atout non négligeable).

Certains professionnels, notamment ceux indépendants ou en début de carrière, estiment que la LOA reste bien plus accessible en alternative à la LLD après un refus.

Le crédit auto classique ou les microcrédits

Lorsque les formules de leasing se multiplient sans succès, il reste possible d’obtenir un crédit auto classique, parfois plus ouvert sur certains critères, bien que le taux d’endettement soit encore scruté. Pour l’achat de véhicules d’occasion ou à moindre coût, le microcrédit s’impose : certains établissements financent jusqu’à 8 000 € très rapidement, parfois en moins de cinq jours ouvrés.

Ouvrir plusieurs démarches à la fois n’est jamais facile, pourtant pour quelques cas (notamment familles monoparentales ou jeunes travailleurs), c’est parfois le seul moyen d’avancer même pour une période limitée. Un expert bancaire racontait récemment qu’il accompagne fréquemment des clients sur cette double voie pendant la phase de transition.

Préparer un dossier irréprochable pour une LLD acceptée

Un dossier complet c’est déjà 80% du chemin accompli. Afin d’éviter les erreurs et les oublis, une checklist synthétique à portée de main optimise nettement vos chances :

- Pièce d’identité en cours de validité (doit être bien scannée, d’excellente qualité visuelle).

- Justificatif de domicile daté de moins de trois mois – évitez toute incohérence ou document expiré.

- Les trois derniers bulletins de salaire et le contrat de travail (CDI ou CDD dépassant 6 mois).

- Vos trois derniers relevés bancaires : un découvert supérieur à 150 € risque d’entraîner un rejet direct.

- RIB à jour et dernier avis d’imposition complet.

En cas de souci formel (adresse incoherente, document obsolète), le rejet est quasiment systématique. Un coach évoquait récemment que la checklist PDF, accessible gratuitement sur la plupart des sites spécialisés, réduit les oublis et accélère la validation.

FAQ : Les réponses clés apres un refus LLD

Aucune question n’est inutile après un refus. Voici, en toute transparence, les réponses qui reviennent le plus régulièrement dans les échanges avec les clients.

Pour optimiser vos chances après un refus de dossier, découvrez comment le lender processing peut accélérer votre crédit immobilier en 2026 en maîtrisant les étapes clés.

Pour maximiser vos chances d’acceptation, commencez par ouvrir un compte LCL rapidement et sans démarches complexes en 2025, une étape clé pour renforcer votre dossier financier.

Si votre dossier LLD est refusé, envisager un crédit 10000 euros sur 36 mois : comment réussir votre projet au meilleur coût peut représenter une alternative pour concrétiser vos ambitions.

Pourquoi mon dossier LLD a-t-il été refusé alors que je suis en CDI ?

Le statut professionnel n’éclipse pas le taux d’endettement ou les incidents bancaires. Bref, il suffit parfois d’un crédit à la consommation récent ou d’un découvert prolongé pour déséquilibrer l’analyse du scoring.

Un apport ou un co-emprunteur peut-il renverser la situation ?

Dans bien des cas, oui ! Par exemple, un apport autour de 1 500 € ou l’ajout d’un parent en CDI peuvent rendre le dossier plus rassurant. À noter – entre 30 et 45% des dossiers réexaminés obtiennent gain de cause après ajout d’apport ou d’un co-emprunteur.

Mon refus de LLD va-t-il plomber mon score crédit ?

Aucune demande de leasing refusée n’est classée comme incident à la Banque de France. Mais il est fréquemment recommandé de limiter la multiplication des demandes rapprochées, car cela finit par alerter les organismes prêteurs une conseillère le mentionnait récemment dans un atelier client.

Combien de temps dois-je attendre pour refaire une demande ?

Quand la raison concerne les documents ou l’apport, la nouvelle demande devient possible dès régularisation, parfois en moins d’une poignée de semaines. Mais si la cause du refus est un incident bancaire ou un surendettement, mieux vaut patienter au moins deux ou trois mois: ce délai permet d’assainir la situation et d’améliorer nettement la présentation de votre dossier.

Comment savoir la vraie raison de mon refus ?

La justification arrive en principe par courrier ou email, toutefois il reste toujours possible de demander un complément d’information par téléphone ou via l’espace personnel du loueur. Il serait dommage de ne pas réclamer ce retour, qui est un droit en France et s’avère régulièrement précieux pour la suite de la démarche.

Outils & Ressources pour maximiser vos chances

Vous souhaitez y voir plus clair et mettre toutes les chances de votre cote? Quelques outils recommandés par les professionnels du secteur et très appréciés des utilisateurs :

- Simulateurs de scoring disponibles en ligne pour estimer vos taux de réussite retour immédiat selon plusieurs sites.

- Comparateurs LLD/LOA: idéal pour identifier une enseigne ou un organisme plus souple (jusqu’à 21 partenaires recensés sur certains comparateurs, utile pour affiner rapidement les options).

- Checklist “dossier LLD irréprochable” téléchargeable : accessible en PDF sur les plateformes principales, recommandée avant toute démarche.

- FAQ interactive et contact conseiller : privilégiez les espaces client disposant d’un rappel gratuit ou chat direct, c’est souvent la façon la plus efficace de gagner du temps pour cibler vos questions.

Dans le doute ou la complexité, il est généralement utile de se tourner vers un expert: un conseiller LLD, disponible gratuitement, pourra analyser votre situation et vous éviter bien des refus inutiles.

| Critères | LLD | LOA | Crédit auto |

|---|---|---|---|

| Taux d’endettement accepté | < 35 % | < 35 % | Jusqu’à 40 % |

| Apport conseillé | 10-20 % | 10-20 % | Non obligatoire |

| Durée du contrat | 24-60 mois | 24-60 mois | 12-72 mois |

| Droit de rétractation | 14 jours | 14 jours | 14 jours |

Pour finir, vous disposez désormais de toutes les cles pour remettre votre projet sur les rails.

Envie de gagner du temps ? Simulez votre acceptation LLD en 3 minutes ou Contactez un conseiller pour une analyse personnalisée.