Mieux vaut connaître les règles de la pension de reversion en 2026 pour que chaque démarche paraisse limpide, et pour préserver vos droits dans un contexte où les conditions, tout comme les plafonds, se mettent à jour chaque année. L’ambition ici est de vous accompagner de façon concrète, selon votre vécu, pour anticiper les étapes clés et éviter les principaux piègespeu importe votre retraite ou la situation familiale.

Montants, plafonds et nouveautés sur la pension de réversion en 2026 : chiffres officiels et repères

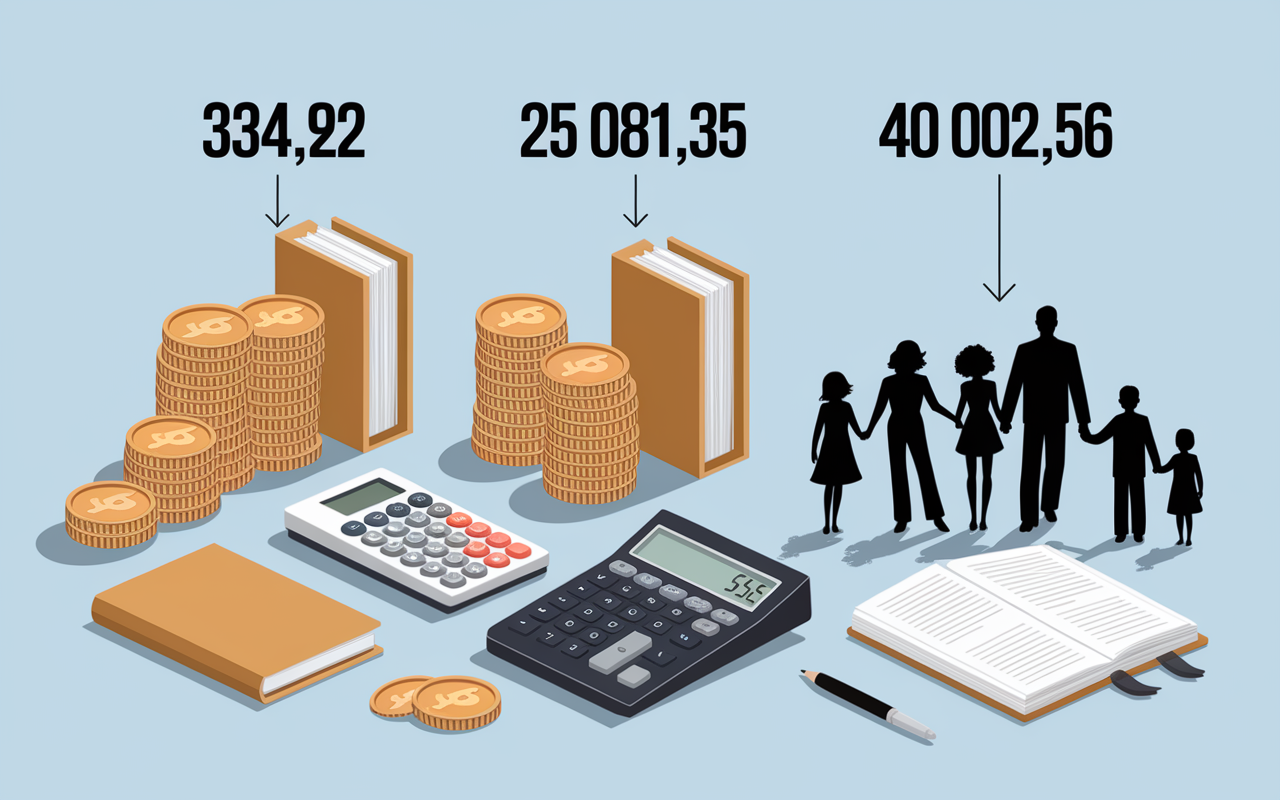

Le montant mensuel plancher de la pension de réversion en 2026 au régime général reste fixé à 334,92 € (dès lors que le défunt compte au moins 60 trimestres cotisés) ; au maximum, on peut atteindre 1 081,35 € par mois. Le seuil de ressources à respecter ne doit pas excéder 25 001,60 € l’an lorsque vous vivez seule, ou 40 002,56 € si vous êtes en couple. Ces repères, ajustés sur le SMIC, décident concrètement du versement ou du montant final en 2026 : une conseillère retraite rappelait recemment que l’erreur la plus courante est d’oublier cette variable dans ses calculs.

| Situation | Plafond ressources 2025 | Plafond ressources 2026 |

|---|---|---|

| Personne seule | 24 710,40 € | 25 001,60 € |

| Couple | 39 536,64 € | 40 002,56 € |

Anticiper votre droit, simuler votre situation et repérer les pièges classiques (comme un oubli de déclaration) sont des reflexes qui limitent fortement les suspensions ou baisses de pension. Parfois, c’est un simple contrôle en ligne qui permet d’éviter bien des tracas.

Montants minimum et maximum : variations selon votre situation en 2026 ?

Chaque euro prend de l’importance. Cela compte particulièrement lorsque le contexte familial évolue. La pension de réversion en 2026 varie selon la durée de cotisation du défunt et votre situation : on note alors deux modes de calcul suivant le régime concerné.

Dans le régime général, au moins 334,92 € par mois (4 019,13 € l’an) si le défunt réunit 60 trimestres, tandis que le montant maximal atteint 1 081,35 € mensuels (12 976,20 € par an). Les majorations s’ajoutent avant tout calcul lié à la famille : une mère seule avec trois enfants voit sa pension gonfler automatiquement de 113,59 € chaque mois (chiffre 2026), avec un bonus de +10 % dès trois enfants.

Montants de base et majorations : critères et ajustements

Votre pension évolue en fonction :

- Nombre de trimestres cotisés : 60 trimestres garantissent le minimum, au prorata si moins.

- Configuration familiale : famille nombreuse (+10 % dès 3 enfants) ; parent isolé ou en couple, enfants à charge.

- Enfants à charge : +113,59 €/mois sont attribués lorsque le foyer atteint le seuil.

Ce qui trompe régulièrement ? La croyance d’une majoration systématique : en réalité, le montant dépend de ce que vous déclarez et des pièces transmises. Un professionnel évoquait que les refus sont la plupart du temps dus à des dossiers incomplets ou imprécis.

Plafonds de ressources en 2026 : fonctionnement des seuils, impacts réels sur le droit à la pension

Votre pension de réversion est strictement liée au total de vos ressources annuelles brutes. En 2026, le plafond se situe à 25 001,60 € (personne seule) ou 40 002,56 € (en couple)couvrant salaires, retraites supplémentaires, loyers, rentes ou pensions alimentaires. Depasser le plafond a un effet immédiat : réduction ou suspension.

Le cas n’est pas rare : il arrive qu’un versement soit stoppé suite à une revalorisation subite, comme une retraite complémentaire qui fait franchir légèrement le seuil. On recommande de recalculer ses ressources tous les trimestres, et d’informer rapidement la caisse de retraite de tout changement. Demander conseil, c’est souvent éviter les déconvenues.

Comparatif des plafonds et évolution annuelle

Quelques repères visuels sur la progression des seuils :

| Année | Plafond personne seule | Plafond couple |

|---|---|---|

| 2025 | 24 710,40 € | 39 536,64 € |

| 2026 | 25 001,60 € | 40 002,56 € |

La hausse du plafond est étroitement liée à l’évolution du SMIC. On observe régulièrement, selon les conseillers, une petite marge de sécurité pour empêcher toute chute de revenus en cas d’ajustement.

Calcul de la pension de réversion : repères simples et exemples chiffrés

Calculer sa pension de réversion intimide parfois. Pourtant, garder le fil simplifie l’affaire, dans presque tous les cas :

On applique 54 % sur la retraite du défunt (régime général) et 60 % sur les points AGIRC-ARRCO ; des majorations famille nombreuse (+10 %) ou « taux plein » (+11,1 % si tous les trimestres sont validés) sont ajoutées quand la situation familiale le permet.

Comment vérifier le montant auquel vous pourriez prétendre ?

Les grandes étapes sont :

- Calcul de la retraite : additionner base et complémentaire.

- Application des taux : 54 % (base), 60 % (complémentaire).

- Majoration éventuelle : +10 % familles nombreuses, +11,1 % taux plein.

- Comparaison : vérifier que le total ne dépasse pas les plafonds de ressources 2026.

On se sent vite déboussolé devant les chiffres, ce qui motive l’utilisation du calculateur en ligne (Info-Retraite)une formatrice confie que beaucoup de retraités utilisent leur smartphone pour checker leurs montants, c’est pas toujours évident la première fois !

Conditions d’éligibilité en 2026 : âge, situation matrimoniale, cas particuliers et exceptions

Mieux vaut vérifier scrupuleusement les critères en 2026 : âge minimal, mariage officiel, situation familiale, ressources. Oublier un seul point empêche toute attribution automatique ! Le droit s’ouvre à 55 ans pour le régime général, voire 60 ou 62 ans selon les caisses. Avoir été marié(e) au défunt reste impératif (les pacsés ou concubins sont exclus, hormis quelques régimes complémentaires qui font exception).

Si je suis divorcée, remariée, ou en PACS : quelles conséquences ?

Les situations peuvent se révéler plus complexes qu’on ne le pense…

- Ex-conjoint(e)s : le droit perdure parfois, au prorata des années de mariage.

- Remariage : entraîne généralement la perte du droit dans la plupart des régimes–exception chez certains complémentaires.

- Enfants à charge, handicap, partage entre ayants droit : tous ces facteurs influencent le calcul du montant.

Compléter son dossier et présenter l’ensemble des justificatifs demeure fondamental. Il arrive qu’un parent âgé voie sa demande bloquée à cause d’un document manquant : conseil d’un expert, soyez exhaustif dans vos envois.

Démarches, simulateurs et délais pour obtenir votre pension de réversion en 2026

Suite à un deuil, l’ampleur des démarches paraît intimidante : par où commencer quand chaque formulaire demande réflexion ? En 2026, le guichet unique Info-Retraite simplifie la demande, réunissant en une plateforme régime général et complémentaires.

Le droit demeure ouvert durant les 12 mois suivant le décès : toute requête peut etre retroactive sur un an, mais après ce délai, les montants non réclamés sont perdus sans appel.

Etapes-clés pour déposer sa demande et bien la suivre

Pour écarter tout blocage potentiel, voici les étapes essentielles :

- Réunissez tous les justificatifs nécessaires (acte de décès, livret de famille, preuves de ressources).

- Remplissez correctement le formulaire (en ligne ou papier) selon votre régime, Info-Retraite étant le point d’entrée central.

- Vérifiez votre éligibilité via le simulateur officiel : les caisses répondent volontiers aux questions par téléphone ou chat.

- N’hésitez pas à demander un accompagnement personnalisé : suivi par conseiller ou aidant, sur rendez-vous ou messagerie sécurisée.

Si vous êtes aidant pour un parent âgé, le mandat simplifie les démarches : certains ont évité des retards grâce à un simple appel. Il est relativement fréquent que prévenir vaille mieux que se retrouver dans l’impasse.

Changements et nouveautés pour la pension de réversion en 2026 : revalorisation, projet de réforme et pièges à anticiper

L’année 2026 apporte une revalorisation automatique suivant le SMIC (+1,6 %), mais les réformes en réflexion risquent de modifier la méthode de calcul (par exemple, passage à une formule 2/3 – 1/3, extension du guichet unique, ou prise en compte des familles recomposées).

Le projet de réforme souhaite simplifier l’unification des régimes, clarifier les bonus famille nombreuse et faciliter les démarches. Restez attentif aux dernières annonces de l’automne : plusieurs professionnels recommandent de vérifier chaque mise à jour sur Info-Retraite.

Pour anticiper les changements à venir, découvrez tout ce qu’il faut savoir sur la pension de réversion : vérité, fausses alertes et ce qui peut vraiment supprimer vos droits en 2026.

Pour savoir si vous pouvez cumuler une pension de réversion avec d’autres aides sociales, découvrez notre guide « Mon mari touche 1500 euros : ai-je droit au RSA en 2026 ? ».

En 2026, le seuil de 25 056 € pour la pension de réversion fait polémique, comme en témoignent les retours sur les difficultés causées par ce nouveau dispositif : découvrez-en plus avec Pension de réversion supprimée dès 25 056 € : des témoignages révèlent l’absurdité du nouveau seuil 2026.

Risques et conseils d’anticipation pour ne pas perdre ses droits

Ce qu’il faut garder à l’esprit :

- Respectez le délai : les 12 mois post-décès sont incontournables pour déposer la demande.

- Analyser chaque source de revenu : une pension de dépendance ou un bail locatif non déclaré fait parfois basculer sous le plafond.

- Vigilance sur la composition familiale : remariage, séparation, nouvel enfant à charge impactent immédiatement votre droit.

Dernier point à noter : solliciter l’avis d’un conseiller avant tout dépôt, ou lors de la déclaration fiscale, allège la pression ; l’accompagnement humain procure bien souvent une sérénité insoupçonnée.

FAQ dynamique pension de réversion 2026 : les grandes questions pratiques et des réponses claires

Parce qu’on n’a jamais une question « bête » dès qu’il s’agit de préparer sereinement l’avenir.

Quel est le minimum légal pour la pension de réversion en 2026 ?

Le montant plancher est de 334,92 € par mois à partir de 60 trimestres cotisés, avec possibilité de majoration si la famille compte plusieurs enfants à charge.

Quels sont les plafonds en 2026 ?

On retient 25 001,60 € annuels pour une personne seule et 40 002,56 € en couple. Même une petite augmentation fait la difference lors du calcul.

Comment procède-t-on pour calculer la réversion AGIRC-ARRCO ?

On recommande d’appliquer 60 % sur les points de la retraite complémentaire acquis par le défunt, avec un éventuel bonus « taux plein » à +11,1 %.

La pension est-elle revue à la baisse lors d’une vie en couple ou d’un remariage ?

Oui. Les ressources sont additionnées pour le plafond. Remarier entraîne souvent la perte du droit dans les régimes principaux.

Quel est l’âge requis pour faire la demande ?

Le seuil est relativement 55 ans pour le régime général ; il peut grimper à 60 ou 62 ans pour des retraites complémentaires.

Besoin d’un diagnostic personnalisé ou d’un accompagnement sur la réversion ? Recevez conseils, simulateur et aide sécurisée

Face au parcours administratif, être accompagné rassure souvent. Parmi les possibilités offertes en 2026 :

- Lancer une simulation : rendez-vous sur Info-Retraite ou Mes-allocs.

- Contacter un conseiller spécialisé par formulaire en ligne : retour sous quelques jours.

- Télécharger le guide officiel ou une fiche démarche simplifiée.

- Prendre rendez-vous : en ligne, ou demander un échange téléphonique adapté à votre situation.

N’attendez pas que la situation devienne trop complexe. Il est souvent observé que quelques échanges suffisent pour éviter les erreurs irréparables.

Sources : Mes Allocations – Calcul pension de réversion | Notre Temps – Évolutions pension de réversion 2026 | Service-public.fr – Assurance retraite