Gérer le passage entre les seuils de franchise en base de TVA et les règles pour les auto-entrepreneurs, c’est parfois un vrai défi – beaucoup redoutent l’erreur qui coûte cher. Pourtant, avec quelques repères pratiques et concrets, il vaut mieux aborder la TVA 2026 avec confiance et comprendre de quelle manière chaque étape impacte la facturation.

Certains retours de terrain montrent qu’en adoptant rapidement les bons automatismes, l’administratif s’allège nettement… mais cela nécessite de bien cerner les points-clés pour gagner en efficacité sans paniquer devant la paperasse.

Résumé des points clés

- ✅ Comprendre les seuils de franchise en base de TVA pour auto-entrepreneurs en 2026

- ✅ Savoir anticiper le passage à la TVA grâce à des outils et alertes pratiques

- ✅ Adapter facturation et déclarations pour éviter pénalités et optimisations

TVA pour auto-entrepreneur en 2026 : comment lever la confusion dès maintenant ?

Faute de repères, la TVA, les differents seuils et les regles propres à la micro-entreprise laissent parfois perplexe. Et vous n’êtes clairement pas isolé : selon un cabinet d’accompagnement bien connu, plus de 250 000 entrepreneurs par an cherchent comment éviter les pièges administratifs et assurer leur tranquillité d’esprit.

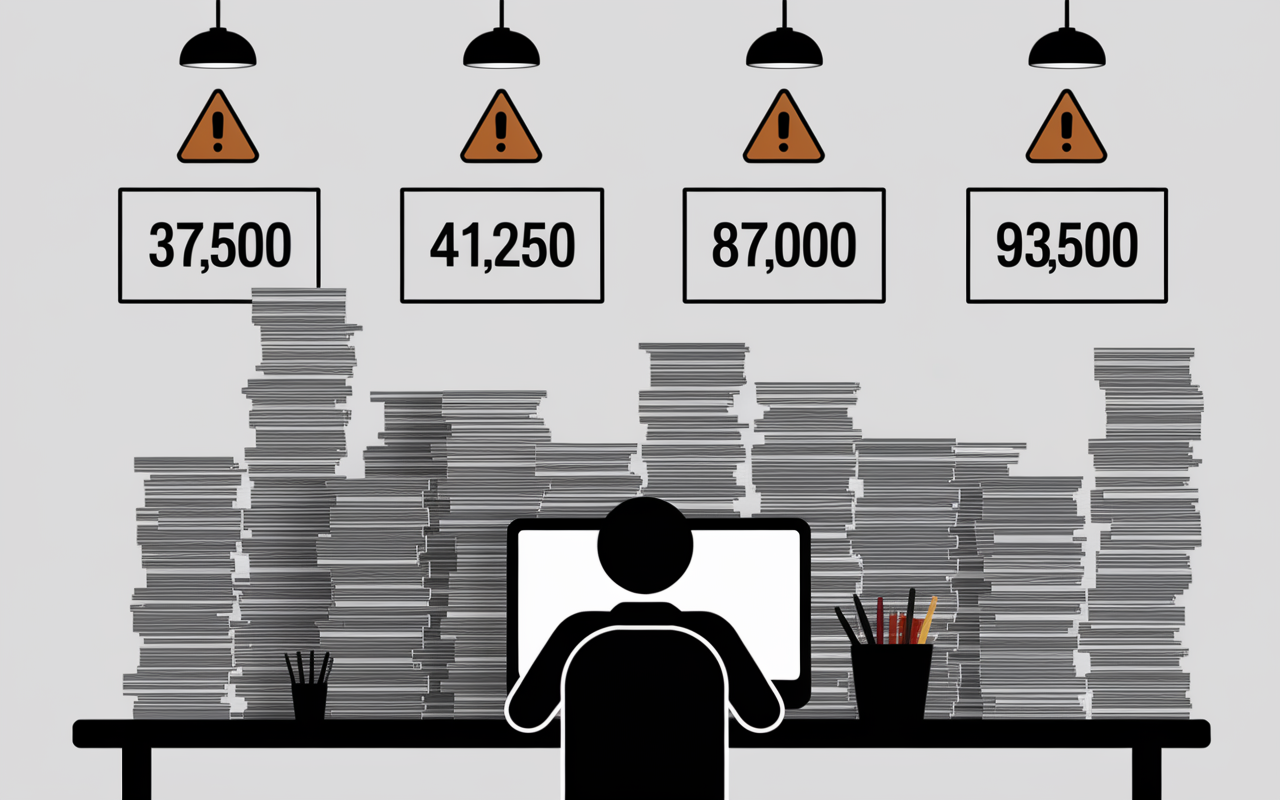

Retenez surtout ceci : tant que votre chiffre d’affaires reste en dessous des seuils de la franchise en base de TVA (37 500 € pour les services, 85 000 € pour la vente en 2026), aucune TVA n’est à facturer ni à déclarer. Dès que l’un des seuils majorés est dépassé (41 250 € pour les services, 93 500 € pour la vente), la TVA devient due sans délai – c’est le moment-charnière, autant redouté qu’utile lorsqu’il est anticipé et bien accompagné.

Pour limiter les faux pas, ce guide déroule méthodiquement la gestion de la TVA côté auto-entrepreneur, confronte la franchise aux autres régimes, explicite les impacts sur vos factures et propose des outils concrets pour aborder chaque transition l’esprit tranquille. Le fil conducteur : vous aider à transformer les incertitudes administratives en habitudes maîtrisées, à travers des exemples chiffrés, des astuces pratiques et une checklist à télécharger.

Certains lecteurs racontent que franchir un seuil ou hésiter sur une mention arrive vite ; pourtant, il suffit de quelques minutes pour lever les doutes et securiser ses demarches.

Pourquoi la TVA est simple en micro-entreprise (jusqu’à un certain seuil)

La franchise en base de TVA offre une simplicité relativement recherchée. Tant que votre chiffre d’affaires ne dépasse pas cette limite, il suffit de mentionner sur chaque facture : « TVA non applicable, art. 293 B du CGI ». Aucun formulaire alambiqué à remplir, aucune déclaration à expédier.

En prestation (consultant, graphiste, artisan…), rester sous 37 500 € (ou 41 250 € si seuil majoré) garantit à vos clients un tarif net, sans surprise ; côté commerce, ce sont 85 000 € (franchise) ou 93 500 € (seuil majoré) qui font référence.

Profiter de la franchise, cela signifie aussi supporter la TVA sur ses achats sans pouvoir la récupérer. Est-ce rédhibitoire ? Beaucoup de jeunes entrepreneurs jugent que la tranquillité d’esprit que cela leur procure vaut bien quelques euros de TVA conservés par l’État – et cela évite surtout des penalites inutiles. Pour certains, la question ne se pose même pas la première année !

Comment savoir si vous risquez de sortir de la franchise ?

On s‘interroge regulierement sur le bon indicateur : faut-il surveiller son chiffre d’affaires mensuel ? Annuel ? Les deux ? En pratique, deux seuils régissent ce passage parfois abrupt à la TVA.

- Premier seuil : 37 500 € (services) / 85 000 € (vente) – si l’on franchit cette barre deux années d’affilée, la franchise saute au 1er janvier de la troisième année.

- Deuxième seuil : 41 250 € (services) / 93 500 € (vente) – dépasser ce seuil déclenche la TVA immédiatement, dès le jour du dépassement.

Un conseil partagé par de nombreux experts : dès 3 000 €/mois (prestation) ou 7 800 €/mois (commerce), mieux vaut jeter un œil régulier à son cumul annuel. Certains outils de gestion proposent des alertes en temps reel.

Selon une formatrice de l’écosystème micro-entrepreneur, beaucoup d’utilisateurs ont ainsi évité une bascule inattendue grâce à une simple notification.

| Activité | Franchise (2026) | Seuil Majoré |

|---|---|---|

| Services / Artisans | 37 500 € | 41 250 € |

| Ventes | 85 000 € | 93 500 € |

Cas vécu : Camille, graphiste, déclare 34 000 € en 2025. L’année suivante, elle franchit 41 800 €. La TVA s’applique sur-le-champ – alors qu’elle n’avait jamais passé le seuil simple auparavant. Ce genre de retournement en surprend plus d’un !

Franchise en base de TVA : définition et fonctionnement

La franchise en base de TVA agit pour de nombreux micro-entrepreneurs comme une vraie bouffée d’oxygène : aucune déclaration spécifique, aucun calcul différencié, mais aussi aucune possibilité de récupérer la TVA sur ses propres achats professionnels. Cette dérogation “officielle” est conçue pour offrir un vrai gain de temps– à condition de ne jamais oublier d’indiquer la mention sur chaque facture.

C’est une facilité prévue par la réglementation, rien d’illégal ni d’hasardeux.

Comprendre l’intérêt de la franchise en base

D’un point de vue légal, il est essentiel de préciser : “TVA non applicable, art. 293 B du CGI” sur chacune de ses factures. Ce simple libellé écarte une sanction qui grimpe parfois jusqu’à 1 500 € et met vos clients en confiance.

Le bénéfice principal, c’est que la franchise épargne toute formalité mensuelle ou trimestrielle. Mais la question revient relativement souvent : la TVA sur les achats peut-elle être récupérée ?

En réalité, non. Rester en franchise signifie que chaque dépense reste TTC ; le “prix de la paix administrative” se traduit donc par un coût supplémentaire si votre activité implique beaucoup d’achats (équipements, fournitures, formations, etc.).

Une chargée d’accompagnement l’expliquait récemment à un groupe d’indépendants – bien évaluer la proportion de charges est capital avant de choisir de rester ou non en franchise.

Seuils 2026 et tolérances : navigateurs en main !

Les seuils connaissent parfois de légers ajustements, mais en 2026, retenez : prestations/services à 37 500 €, vente à 85 000 €. Au-delà de 41 250 € ou 93 500 €, la sortie de franchise est instantanée.

- Dépassement du seuil simple (exemple : 40 000 € de prestations) : tolérance cette année-là, bascule en N+1 si répétée.

- Dépassement du seuil majoré (exemple : 43 000 € en commerce) : TVA obligatoire sans retard, dès le mois concerné.

- Calcul prorata : pour les entreprises créées en cours d’année, le seuil est ajusté en fonction du temps d’activité (un simulateur vous évitera toute approximation fâcheuse – les outils recents incluent tous cette fonction).

Une anecdote relatée récemment : un utilisateur a été alerté la veille du dépassement, a modifié ses factures en quelques heures et s’est évité un redressement de 2 300 € – preuve que l’anticipation paie !

Que faire en cas de dépassement de seuil ?

Une fois que le seuil majoré est franchi, il n’y a pas lieu de céder à la panique : plusieurs étapes existent pour se remettre en ordre de marche.

Cette feuille de route synthétise la démarche la plus sûre : on la recommande souvent chez certains experts-comptables, et même des entrepreneurs débutants l’appliquent avec succès (certains évoquent des discussions animées avec leurs proches autour de la TVA !).

Détecter et anticiper le franchissement

La majorité des logiciels de facturation intègrent des alertes dès qu’on s’approche du seuil ; si ce n’est pas le cas, un point mensuel sur le chiffre d’affaires cumulé s’impose.

A partir de 41 250 € (services) ou 93 500 € (vente), le passage à la TVA est immédiat.

Gardez toujours en vue les factures et devis qui devront intégrer la TVA à partir du franchissement. Certaines erreurs, relativement anodines, débouchent sur une pénalité de 150 € par document, selon le retour de plusieurs conseillers fiscaux. Il vaut mieux être préparé !

Adapter la facturation et déclarations

Sortir de la franchise déclenche immédiatement trois mises à jour : demander un numéro de TVA intracommunautaire à votre SIE, adapter la rédaction des factures (ajouter le taux légal, relatvement 20 %, mais parfois 10 % ou 5,5 % selon votre domaine), puis déclarer la TVA collectée, mensuellement ou trimestriellement selon le regime choisi.

- Inclure la TVA sur chaque nouvelle facture.

- Mettre à jour la mention : détailler HT, TVA, puis TTC.

- Effectuer la déclaration de TVA collectée auprès de l’administration.

Astuce partagée par une experte nommée Éloïse : un logiciel bien choisi automatise toutes ces étapes et, chez la plupart des utilisateurs, la gestion devient nettement plus paisible – ce n’est pas un secret, c’est l’option envisageable adoptée par beaucoup dès le premier souci !

Facturation : comment s’y retrouver ?

C’est souvent à cette étape que tout se complique. Un oubli de mention ou une erreur sur le montant expose à une sanction, voire compromet la confiance d’un client professionnel. Mais avec les bons repères, ce casse-tête devient finalement assez routinier !

Avant et après la sortie de franchise : exemple concret

Sans TVA, la facture porte simplement la mention réglementaire. Sitôt la TVA acquittée, la facture décompose les montants HT, le taux, et affiche le TTC. Avoir un simulateur sous la main facilite beaucoup la transition, notamment dès le premier euro concerné.

- Côté franchise : un exemple classique : facture à 1 000 €, mention légale. Montant à payer : 1 000 €.

- Après la sortie : facture de 1 000 €, TVA à 20 % soit 200 €, total TTC 1 200 €.

Pensez aussi à vos clients professionnels : récupérer la TVA leur est envisageable et rend parfois vos tarifs plus séduisants. Les particuliers, au contraire, ressentent la hausse de plein fouet – d’où l’intérêt de rendre le calcul très clair.

Certains indépendants partagent qu’une facture bien détaillée a permis de fidéliser des clients qui hésitaient.

| Situation | Mention | Prix affiché |

|---|---|---|

| Franchise | TVA non applicable | 1 000 € |

| Sortie franchise (TVA 20%) | HT/TVA/TTC | 1 200 € |

Choisir le bon régime de TVA : quelle stratégie ?

S’opposer à la TVA avérée n’est pas toujours pertinent. En fonction de votre activité et de votre clientèle, sélectionner le régime réel simplifié ou normal a des incidences très concrètes. Il y a donc un véritable enjeu à choisir le dispositif le plus rentable– sans se perdre dans des détails techniques !

Franchise vs. régime réel : le match en chiffres et en flexibilité

Le régime réel simplifié vise ceux qui facturent moins de 254 000 € (services) ou 840 000 € (vente) avec une TVA inférieure à 15 000 € par an ; la déclaration est annuelle (CA12), contre une déclaration mensuelle ou trimestrielle (CA3) en régime normal.

Beaucoup de professionnels, notamment en conseil ou prestation, trouvent leur compte dans ce mode allégé, à condition d’être attentifs aux seuils.

Ajoutons que le passage volontaire à la TVA peut présenter un intérêt lorsque les clients sont surtout des professionnels ou que les achats sont élevés : la TVA récupérée sur les investissements peut atteindre plusieurs milliers d’euros annuellement.

Il n’est pas rare de voir des consultants IT économiser entre 1 500 et 1 700 € grâce au choix du bon régime ; selon un conseiller rencontré récemment, cette option séduit davantage qu’il y a quelques années.

| Régime | Déclaration | Récupération TVA sur achats |

|---|---|---|

| Franchise | Aucune | Non |

| Réel simplifié | Annuel (CA12) | Oui |

| Réel normal | Mensuel/trimestriel (CA3) | Oui |

Astuces, outils & FAQ : devenir autonome sans erreur

La crainte d’une amende ou d’un oubli ne disparaît jamais vraiment… Mais en s’équipant judicieusement, la gestion de la TVA se déroule avec plus de légèreté, et certaines étapes s’automatisent presque d’elles-mêmes.

En cas d’interrogation persistante, la FAQ qui suit rassure bon nombre d’utilisateurs chaque trimestre.

Checklist et simulateurs : vos alliés anti-erreur

- Surveillez régulièrement les seuils, grace à un simulateur CA ; plus de 250 000 indépendants choisissent cette approche chaque année.

- Une checklist mensuelle – cumul du CA, mentions sur les factures, point sur d’éventuelles déclarations – assure de ne rien oublier d’essentiel.

- Activez ou paramétrez les notifications dans vos outils : une alerte arrive dès qu’un seuil s’approche systématiquement, selon une étude d’usage recente.

- Ayez toujours sous la main un modele de facture HT/TTC à jour pour pouvoir réagir si besoin en un clin d’œil.

Pour accompagner chaque étape, la plupart des plateformes proposent FAQ et conseil humain. D’après les retours utilisateurs, les outils spécialisés sont notés en moyenne 4,9/5 sur App Store.

FAQ : vos questions les plus fréquentes

- Quels sont les seuils TVA 2026 ? 37 500 € pour les services / 85 000 € pour la vente (franchise), 41 250 € / 93 500 € (majoré).

- Que faire en cas de dépassement ? Appliquez la TVA immédiatement si le seuil majoré est franchi, ou à compter du 1er janvier de l’année suivante pour un dépassement simple répété.

- Est-il possible de récupérer la TVA sur ses achats en franchise ? Ce n’est envisageable qu’en optant pour un régime réel volontaire.

- Comment présenter la TVA sur facture ? En franchise, indiquez « TVA non applicable, art. 293 B du CGI » ; une fois soumis à la TVA, détaillez HT/TVA/TTC.

- Quel outil utiliser pour automatiser la facturation ? Plusieurs solutions, telles qu’Indy ou Tiime, couvrent synchronisation bancaire, création de factures et génération automatique des déclarations.

En cas de doute, mieux vaut solliciter un centre de conseil ou un comptable experimenté. Une question de moins, c’est du temps – et regulierement de l’argent – préservé !