Transmettre un capital en dehors des voies classiques de succession suscite bien des interrogations, notamment pour securiser l’avenir de ses proches. Bien conçue, l’assurance vie apporte une optimisation fiscale appréciable, mais la fiscalité qui lui est propre et la rédaction de la clause bénéficiaire exigent méthode et vigilance pour éviter des faux pas parfois coûteux un oubli ou une formulation imprécise pourrait priver vos bénéficiaires des meilleurs abattements accessibles.

Assurance vie : transmission hors succession, définitions essentielles

L’assurance vie permet de transmettre un capital de manière privilégiée, en echappant souvent largement aux contraintes de la succession ordinaire (donc, aux droits de succession parfois élevés). C’est l’article L. 132-12 du Code des assurances qui structure ce fonctionnement particulier, dès lors qu’un ou plusieurs bénéficiaires ont été désignés sur le contrat.

En pratique, au décès de l’assuré, le capital va directement au(x) bénéficiaire(s), sans intégrer le partage successoral – c’est l’un de ses grands intérêts. Cela facilite les démarches et allège l’impact fiscal. Cette logique “hors succession” séduit de nombreuses familles attentives à la préservation de leur patrimoine. Mais il existe évidemment des conditions, sans oublier quelques écueils à contourner pour que tout se passe comme espéré.

Regardons ce qui caractérise ce dispositif :

- Capital transmis hors succession : l’assurance vie ne vient pas grossir l’actif successoral, à condition qu’un bénéficiaire soit dûment nommé (par le contrat, un testament ou courrier officiel).

- Choix du bénéficiaire : libre à chacun de désigner qui il souhaite (qu’il s’agisse d’un parent, d’un ami, d’un partenaire, d’une association…) et de modifier ce choix si besoin au fil du temps.

- Régime fiscal distinct : la fiscalité appliquée est nettement plus favorable dans la majorité des situations.

Un clin d’œil tiré du terrain : il n’est pas rare de croiser des familles certaines que “tout atterrit dans la succession”, alors que leur contrat prévoit en réalité une transmission séparée. Cela leur a régulièrement fait gagner un temps précieux, de la simplicité et, parfois, plusieurs milliers d’euros.

Un point essentiel : si le bénéficiaire disparaît avant l’assuré ou si la clause souffre d’un oubli ou d’une malformation, le capital rejoint la succession… et les exonérations tombent à l’eau.

Fiscalité assurance vie décès : abattements avant et après 70 ans

Derrière le succès de l’assurance vie pour transmettre un patrimoine, la clé se situe ici : en souscrivant, on bénéficie du traitement fiscal le plus doux possible en France pour transmettre un capital. Tout dépend toutefois de l’âge auquel les différents versements sont opérés. Deux systèmes d’abattement s’appliquent, avec à la clé des différences majeures.

Les abattements avant 70 ans : la formule la plus avantageuse

Pour tout versement effectué avant l’âge de 70 ans, chaque bénéficiaire reçoit un abattement fiscal unique de 152 500 €, peu importe le lien familial. C’est considerable : si, par exemple, un enfant reçoit 200 000 €, seuls 47 500 € seront fiscalisés, le reste étant totalement exonéré.

Ensuite, le barème est simple : 20 % jusqu’à 700 000 € transmis, puis 31,25 % au-delà. En ligne directe, cela reste supérieur à l’abattement d’une succession ordinaire (100 000 €). Pour les bénéficiaires éloignés comme un neveu ou un proche sans lien familial direct, la différence est spectaculaire : ils échappent aux droits à 60 % !

D’un coup d’œil, cela donne :

| Situation | Assurance vie (avant 70 ans) | Succession classique |

|---|---|---|

| Abattement par bénéficiaire | 152 500 € | 100 000 € (enfant) |

| Taux après abattement | 20 %, puis 31,25 % | Jusqu’à 45 % en ligne directe, 60 % hors famille |

Gardez-le en mémoire : la fiscalité adoucie s’applique aussi aux produits du contrat (intérêts, plus-values), et non aux seuls versements, ce qui constitue un avantage rarement retrouvé ailleurs.

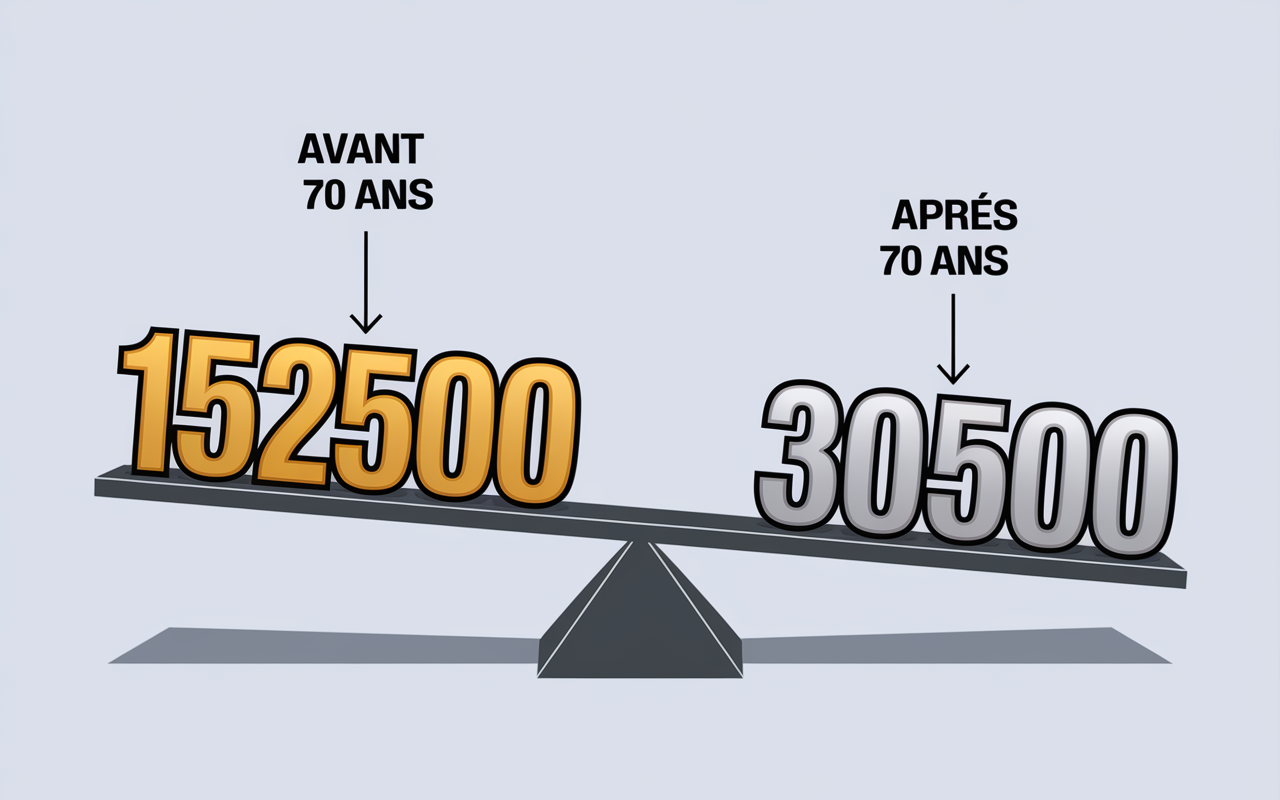

Après 70 ans : abattement global réduit, mais intérêts exonérés

Dès lors que les primes sont versées après l’âge de 70 ans, la donne change : l’abattement global tombe à 30 500 €, et il devra être partagé entre tous les bénéficiaires du contrat. Passé ce seuil, c’est le barème usuel des droits de succession qui reprend la main… Mais en ne portant que sur les primes versées, pas sur les intérêts ni sur les plus-values, qui échappent toujours à l’impôt ! Beaucoup de personnes negligent cet aspect, qui, pourtant, peut faire pencher la balance.

- En pratique : si vous avez réparti 50 000 € après 70 ans entre deux enfants, seuls 19 500 € (soit 50 000 € – 30 500 €) seront soumis au barème successoral, selon la règle de partage.

- Les produits du contrat (intérêts, plus-values), par exemple 35 000 €, seront transmis sans être fiscalisés en droits de succession. Ce n’est pas négligeable.

Sachez que ces dispositifs concernent la large majorité des contrats classiques (hors situations particulières telles que certains contrats collectifs ou bénéficiaires non-résidents).

Un conseil issu de l’expérience : lancer une assurance vie tôt, même avec des versements modestes, reste la meilleure stratégie pour sécuriser l’optimisation fiscale.

Bon à savoir

Je vous recommande de souscrire une assurance vie dès que possible, même avec de petits versements, pour profiter pleinement des abattements fiscaux et sécuriser au mieux votre transmission patrimoniale.

Exonérations spécifiques : conjoints, PACS, associations

L’assurance vie se distingue aussi par une exonération totale au profit du conjoint survivant ou du partenaire de PACS. Dans une moindre mesure, certaines associations caritatives reconnues d’utilité publique bénéficient également d’un régime favorable. Cela signifie que, pour un époux ou un partenaire, aucun droit n’est à payer , peu importe la date des versements ou le montant reçu.

Cet aspect rassure bien des couples, car, sauf exceptions, cet avantage n’existe pas automatiquement dans la succession ordinaire, hors statut protecteur du conjoint ou du partenaire pacsé.

La clause bénéficiaire : rédaction, modification, erreurs fréquentes

Le cœur du dispositif reste cette fameuse “clause bénéficiaire”. Qu’elle soit mal rédigée ou imprécise, la mécanique de transmission peut être compromise. Pourtant, il ne s’agit pas là d’un exercice d’expert inaccessible : quelques repères suffisent pour securiser ses volontés.

Comment bien désigner et protéger ses bénéficiaires ?

C’est lors de la souscription que la clause prend forme, mais elle demeure modifiable à tout moment, moyennant une simple demande écrite (souvent par lettre recommandée à l’assureur, ou devant notaire si le bénéficiaire a “accepté” sa désignation).

Sur ce point, mieux vaut respecter quelques principes :

- Identifiez précisément vos bénéficiaires : mentionner leur nom, prénom, date de naissance, voire le lien de parenté permet d’éviter toute ambiguïté.

- Indiquez un ordre de priorité ou plusieurs rangs (“mon conjoint, à défaut mes enfants à parts égales, à défaut mes petits-enfants”…).

- N’omettez pas les scénarios de “prédécès”, c’est-à-dire le cas où un bénéficiaire disparaîtrait avant vous : cela garantit que la clause demeure active et efficace.

- Décidez d’une répartition précise du capital (partage égal ou en pourcentages) : cette clarté lève de nombreux doutes pour les bénéficiaires.

Une anecdote tiree du quotidien : la simple mention “mes enfants” sans davantage de précision, dans une famille recomposée ou avec un enfant décédé, peut ouvrir la porte à des complications inattendues.

Point souvent négligé – dès qu’un bénéficiaire “accepte” officiellement la clause, toute modification devient impossible sans son accord. Mieux vaut l’anticipation ; une formatrice expliquait récemment qu’un ajustement tous les 5 ou 10 ans reste une vraie précaution en cas de divorce, remariage ou nouvelle naissance.

Que se passe-t-il en cas d’erreur, d’absence ou de pluralité de bénéficiaires ?

Sans clause bénéficiaire, avec une formulation incomplète ou un bénéficiaire décédé avant l’assuré, le capital retourne dans la succession commune et perd alors tous les avantages attendus. Dans les familles recomposées ou en cas de scenario complexe, il peut exister des clauses plus élaborées dites “démembrées” ou à pluralité de bénéficiaires –, qui méritent d’être envisagées avec un professionnel.

- Pensez à valider la clause après chaque événement significatif (mariage, naissance, divorce, décès).

- Sollicitez si besoin l’aide d’un notaire ou conseiller patrimonial : la formulation sur-mesure vous évitera bien des déconvenues (qu’il s’agisse de protéger un conjoint, de répartir entre petits-enfants, ou d’inclure une association caritative, toujours dans le respect du droit des contrats).

Petit rappel régulièrement utile : conservez l’original ou au moins une photocopie de la clause avec vos papiers importants. Ce reflexe paraît trivial, mais, selon certains assureurs, plus de 5 000 contrats “orphelins” sont recensés chaque année simplement faute de pouvoir retrouver le bénéficiaire initial.

Comparatif assurance vie vs succession classique

Un seul exemple concret permet de comprendre la portée de l’assurance vie en matière de transmission : écart fiscal, rapidité, flexibilité, la différence saute aux yeux dès qu’il s’agit de transmettre à un enfant ou à un proche sans lien de filiation directe. Voilà comment la fiscalité diffère en pratique selon l’option envisageable retenue.

Tableau comparatif des abattements et taxation (cas réel 200 000 € transmis à un enfant)

| Mode de transmission | Abattement | Somme taxable | Taux appliqué | Fiscalité totale |

|---|---|---|---|---|

| Assurance vie (primes < 70 ans) | 152 500 € | 47 500 € | 20 % | 9 500 € |

| Succession classique (ligne directe) | 100 000 € | 100 000 € | 15, 20 puis 30 % et + | environ 20 200 € |

| Assurance vie (primes > 70 ans) | 30 500 € (global) | 169 500 € | Barème succession | variable, souvent 15 à 20 % + |

Dans une situation “classique”, l’assurance vie permet à une famille d’économiser plus de 10 000 € de fiscalité chronique sur la transmission d’un capital moyen à un enfant. L’écart atteint vite 49 000 € d’économies si un neveu est bénéficiaire, sur une somme de 100 000 € par exemple : rien n’exclut que vous puissiez en profiter.

Un expert le rappelle : “Certains attendent la retraite pour ouvrir un contrat. Avec du recul, ils se privent parfois de l’abattement maximal, et regrettent de ne pas avoir anticipé.”

Conseils pratiques, démarches et FAQ pour une transmission réussie

Pour tirer le meilleur des règles fiscales applicables à l’assurance vie, il existe quelques démarches clés, simples mais à ne pas négliger. Ce sont les recommandations que je partage systématiquement avec mes clients la plupart des organismes sérieux les rappellent à chaque étape.

Checklist à suivre régulièrement

- Pensez à mettre à jour votre clause bénéficiaire à chaque événement majeur (mariage, naissance, divorce, décès de proche, recomposition familiale…)

- Communiquez au notaire ou à vos héritiers l’existence du contrat et toute clause spécifique pour éviter toute ambiguïté ou perte de trace au moment venu.

- Transmettez le formulaire 2705-A pour que le bénéficiaire accède aux fonds sans délai, une démarche souvent cruciale en cas de décès.

- Planifiez un rendez-vous professionnel tous les 5 ans, afin de valider la conformité et l’efficacité du montage, d’autant que la réglementation peut évoluer.

À garder à l’esprit : la plupart des banques, compagnies d’assurance ou du Trésor Public proposent un simulateur automatique permettant d’estimer l’économie d’impôt envisageable (parfois, entre 10 000 et 100 000 € selon la complexité de la situation familiale). Cela offre un repère concret si vous hésitez à agir.

Une bonne nouvelle : le délai de prescription pour réclamer un capital non versé est de 10 ans avant que les fonds soient transférés à la Caisse des Dépôts, et de 30 ans pour la dévolution globale à l’État. Cela laisse du temps, certes, mais il reste préférable de bien préparer ses héritiers pour éviter toute déperdition (une notaire rappelait récemment le nombre de dossiers retrouvés “trop tard”, parfois au bout de 15 ans…)

FAQ dédiée et cas fréquents

L’assurance vie entre-t-elle dans la succession ? Non, à condition d’avoir formalisé la clause bénéficiaire correctement.

Quels abattements après 70 ans ? On utilise alors un abattement global de 30 500 €, qui se partage entre les différents bénéficiaires pour les primes versées tardivement.

Que se passe-t-il sans clause bénéficiaire ? Le contrat revient dans la succession classique et perd aussitôt ses avantages fiscaux propres.

Le conjoint bénéficie-t-il d’une exonération ? Absolument, peu importe l’âge des versements réalisés au fil du contrat.

Dois-je faire relire mon contrat ? On conseille vivement une relecture à chaque tournant de vie, ou en cas de doute sur la rédaction.

Dans les scénarios familiaux plus complexes (famille recomposée, enfant handicapé, transmission croisée PACS, legs associatif), une étude personnalisée s’impose : plusieurs professionnels soulignent qu’elle évite bien des mauvaises surprises de dernière minute.

Vous envisagez de simuler un gain fiscal sur vos contrats actuels ou souhaitez organiser une transmission patrimoniale sur-mesure ? Sollicitez un conseiller, ou téléchargez sans tarder un mini-guide pratique pour vérifier en quelques minutes la validité actuelle de votre clause bénéficiaire.