Opter pour une assurance-vie luxembourgeoise attire par son niveau de sécurité plus élevé, mais ce modèle “premium” vient souvent avec des limites concrètes : ticket d’entrée conséquent, frais particuliers, fiscalité singulière surtout sur des placements comme la SCPI, démarches d’ouverture plus complexes et liquidité finalement plus rigide que prevu. Prendre du recul sur ces aspects s’avere fréquemment utile pour tout investisseur en quête de solutions adaptées à ses besoins réels, afin de ne pas découvrir des contraintes inattendues au moment d’un choix patrimonial important.

Quels sont les vrais inconvénients de l’assurance-vie luxembourgeoise ?

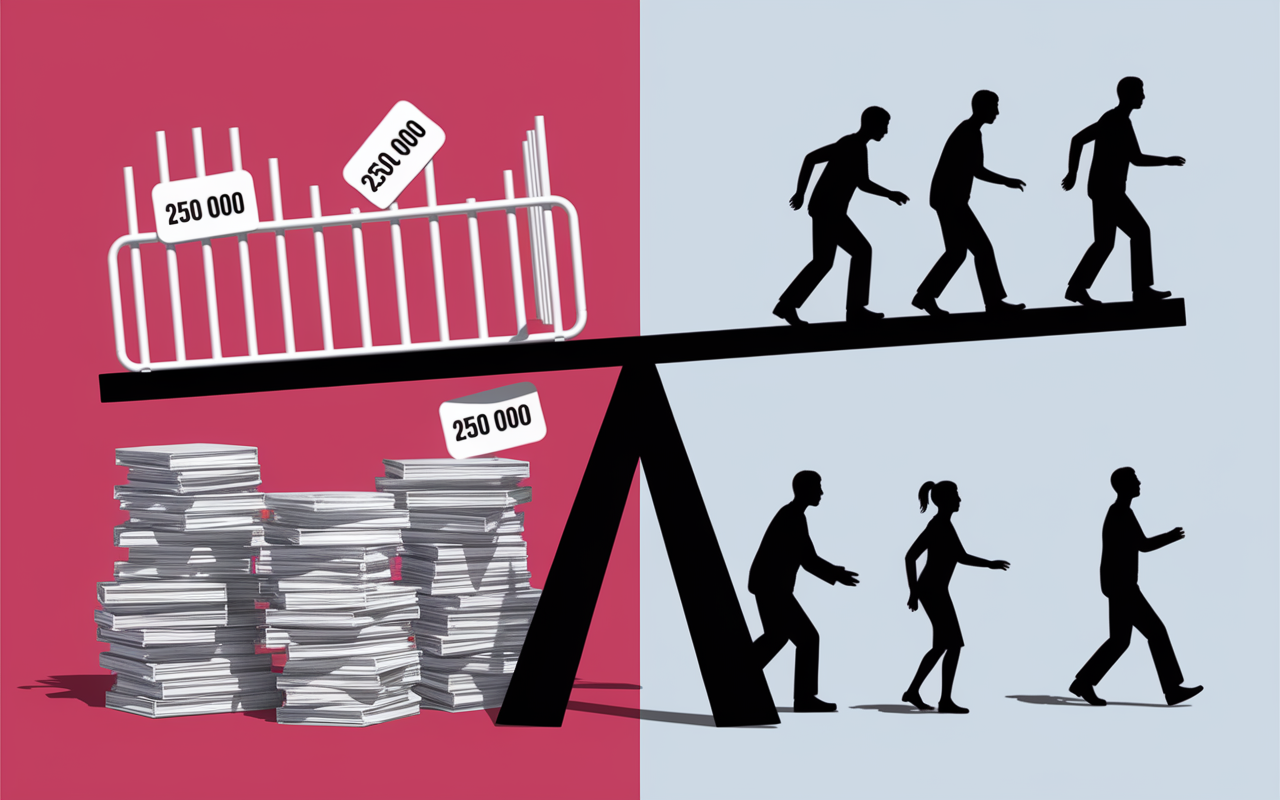

Avant d’envisager la souscription, mieux vaut comprendre les freins principaux de l’assurance-vie luxembourgeoise, occasionnellement dissimulés derrière son aura sécuritaire et exclusive. Un nombre croissant de professionnels évoquent cinq obstacles majeurs : ticket d’entrée élevé (minimum 250 000€), lourdeur administrative, frais spécifiques sur certains supports, fiscalité distincte (les SCPI sont taxées à 33,33%), et liquidité moins flexible comparée aux contrats français. Pour quelqu’un dont le patrimoine reste modeste, ces contraintes peuvent sembler décourageantes. Notons cependant que ces inconvénients prennent des formes différentes selon le profil : un expatrié, un entrepreneur ou un petit investisseur ne les percevra pas de la même manière.

Certains hesitent clairement à franchir le pas, et ce n’est pas sans raison. Un choix avisé commence par l’identification des failles du modèle luxembourgeois puis par une confrontation honnête entre ses promesses et la réalité de son patrimoine personnel.

Ticket d’entrée et accessibilité : un frein fondamental

L’assurance-vie luxembourgeoise séduit par sa sécurité, pourtant son accès n’est pas donne à tous. Le ticket minimum fixé à 250 000€ pour la majorité des contrats réserve l’offre aux investisseurs disposant d’un certain niveau de patrimoine. En général, le premier versement est d’au moins 10 000€, ce qui accentue l’écart avec les contrats français accessibles parfois dès 1 000€ ou moins.

Pourquoi poser un seuil si élevé ? Au Luxembourg, la logique part d’une approche patrimoniale sur-mesure et internationale, destinée à des particuliers souhaitant une gestion fine et suivie. Pour un épargnant modeste ou une famille peu fortunée, l’accès devient quasiment impossible.

Pour qui le ticket d’entrée est-il pertinent ?

Voici quelques profils fréquemment concernés :

- ✅ Investisseurs disposant d’un patrimoine supérieur à 1 million d’euros (nombreuses études sectorielles évoquent ce seuil)

- ✅ Entrepreneurs souhaitant sécuriser ou transmettre leur capital dans un cadre international

- ✅ Expatriés privilégiant une structuration patrimoniale hors France, parfois pour mobilité future

- ✅ Familles cherchant une gestion transgénérationnelle et la protection de leurs actifs, sur le long terme

Dans la plupart des autres cas, il vaut mieux se tourner vers un contrat français performant ou une gestion pilotée accessible à partir de 10 000€. Reste qu’un expert en gestion de patrimoine rappelait recemment : “L’essentiel, c’est de confronter l’offre luxembourgeoise à sa réalité budgétaire, sans se laisser aveugler par l’image du produit.”

Frais de gestion, coûts cachés et arbitrage France/Luxembourg

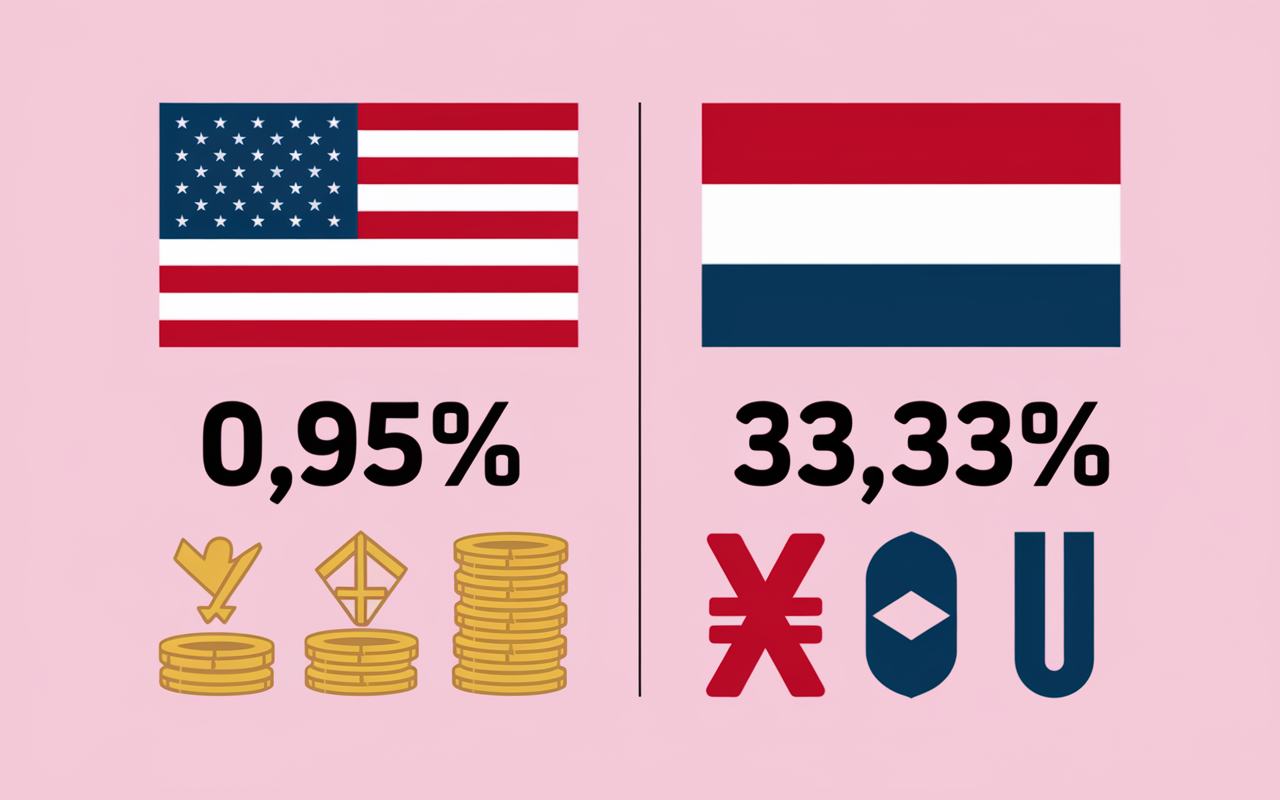

L’idée de “frais compétitifs” mérite d’être relativisée, notamment sur certains placements. Par exemple, la gestion pilotée varie entre 0,5 et 0,90% par an, mais quelques contrats français offrent des taux comparables (aux alentours de 0,95%). À l’inverse, les frais de souscription ou de retrait sont parfois inexistants sur certains produits luxembourgeois, tandis qu’en France, certains fournisseurs appliquent jusqu’à 1% de frais à l’entrée.

Mais soyons attentifs : sur la SCPI (immobilier papier), le Luxembourg impose une taxation forfaitaire de 33,33%. Cette fiscalité spécifique peut annuler tout intérêt patrimonial selon le support choisi.

Quels frais surveiller lors de l’arbitrage ?

Quelques éléments prioritaires à examiner :

- ✅ Gestion pilotée : Luxembourg 0,5–0,9% ; France 0,95% ; Banque classique parfois plus de 1,3%

- ✅ Frais d’entrée et de sortie à 0% sur certains produits luxembourgeois, mais seuils de versement souvent élevés

- ✅ Fiscalité sur retraits : prélèvements sociaux de 17,2% (France), SCPI 33,33% (Luxembourg)

- ✅ Options d’arbitrage ou fonds dédiés pouvant engendrer des frais discrets, parfois difficile à anticiper

On recommande dans la majorité des cas, de comparer les frais sur une période d’au moins 10 ans en simulant les performances nettes des deux modèles. Une conseillère patrimoniale mentionnait récemment qu’un écart de seulement 0,3% par an finit par représenter une somme significative à l’arrivée, surtout sur les gros montants.

Bon à savoir

Je vous recommande de comparer les frais sur une période longue, car un écart même faible en pourcentage annuel peut représenter une différence financière importante à terme.

Complexité administrative et procédures d’ouverture au Luxembourg

Le processus d’ouverture d’un contrat luxembourgeois revêt une dimension stricte, nettement plus rigoureuse qu’en France. Le KYC (“Know Your Customer”), la lutte contre le blanchiment et l’obligation de démontrer la provenance des fonds nécessitent d’emblée un effort administratif conséquent. Il faut fréquemment compter deux à trois semaines pour finaliser l’ouverture, alors qu’un contrat français en ligne s’obtient en quelques jours.

C’est rassurant en matière de sécurité, sans doute, mais demande du temps et parfois beaucoup de patience pour ceux qui privilégient des procédures rapides. Une consultante luxembourgeoise avouait récemment avoir vu plusieurs clients abandonner en cours de route, faute de disponibilité face aux démarches.

Quels documents sont exigés ?

Habituellement, les institutions demandent :

- ✅ Justificatifs de l’origine et du volume de patrimoine et revenus

- ✅ Attestation officielle de résidence fiscale

- ✅ Prévision concernant l’évolution patrimoniale (transmission, expatriation…)

- ✅ Questions sur la provenance des fonds et conformité bancaire

Cela arrive regulierement : un client doit répondre à six ou sept demandes de justificatifs avant l’acceptation. Ce n’est pas vraiment convivial pour ceux habitués au “tout digital” en France (et parfois, cela semble interminable).

Contraintes sur supports d’investissement et liquidité

L’assurance-vie luxembourgeoise promet un accès à des supports diversifiés : private equity, fonds dédiés, SCPI… Pourtant, chacun de ces supports a son lot de contraintes. Les SCPI sont disponibles, mais subissent une fiscalité lourde ; les fonds non cotés peuvent imposer des blocages sur plusieurs mois ; les fonds euros affichent parfois une rentabilité légèrement inférieure à celle du marché français (2,60% contre 2,80%).

Peut-on récupérer son argent facilement ? En pratique, le retrait reste possible. Mais comptez deux à quatre semaines selon le placement. Cette question, posée régulièrement, n’a jamais une réponse automatique : tout dépend du support, donc prudence.

Quels supports sont vraiment intéressants ?

Les points à vérifier avant d’investir :

- ✅ SCPI disponibles, mais revenus soumis à 33,33% de fiscalité

- ✅ Private equity et fonds internes destinés aux portefeuilles importants

- ✅ Fonds euros affichant parfois un rendement inférieur à celui de la France

- ✅ Liquidité variable : délais d’arbitrage ou de retrait pouvant atteindre plusieurs semaines

Pour finir, la souplesse annoncée ne concerne ni tous les profils ni tous les supports. Certains investisseurs racontent avoir regretté la difficulté à arbitrer ou à dénouer leurs fonds rapidement sur certains placements plus illiquides. Un expert luxembourgeois résume souvent ainsi : “L’accès à des supports originaux ne garantit pas la flexibilité attendue.”

Comparatif pratique France vs Luxembourg : quelles différences ?

Pour faire le tri, le comparatif s’impose. De nombreux guides en ligne mettent en balance les deux options envisageables : d’un côté, triangle de sécurité et neutralité fiscale ; de l’autre, accessibilité et facilité d’ouverture.

| Critère | France | Luxembourg |

|---|---|---|

| Ticket d’entrée | Dès 1 000€ | 250 000€ |

| Frais gestion pilotée | 0,95% | 0,5–0,9% |

| SCPI | Fiscalité classique | Taxation 33,33% |

| Fonds euros | 2,80% | 2,60% |

| Ouverture | Rapide, intuitive | 2–3 semaines, documentation |

| Sécurité | Garantie fonds propres, plafonnée | Triangle de sécurité, super privilège |

| Accessibilité | Tous profils | Patrimoine élevé, profils typés |

On constate qu’il est souvent observé que le Luxembourg propose une sécurité nette et une gestion sur-mesure, mais le coût en accessibilité, en fiscalité et en simplicité reste significatif.

FAQ décisionnelle : questions courantes sur les inconvénients

Pour guider l’arbitrage, la FAQ reste une ressource-clé. Voici les réponses les plus directes à vos questions.

Quels sont les principaux inconvénients de l’assurance-vie luxembourgeoise ?

Ticket d’entrée élevé (minimum 250 000€), complexité administrative, fiscalité spécifique sur certains placements, frais sur versements minimums et liquidité peu intuitive (selon certains placements).

Quel est le ticket d’entrée ?

La plupart du temps, il faut 250 000€ pour souscrire un contrat luxembourgeois ; le versement minimum est généralement de 10 000€.

Les frais sont-ils supérieurs à ceux de la France ?

Ce n’est pas toujours le cas : gestion pilotée comprise entre 0,5 et 0,9% (Luxembourg) contre environ 0,95% (France), mais les profils ou supports spécifiques peuvent supporter des coûts plus élevés.

Peut-on investir en SCPI dans une assurance-vie luxembourgeoise ?

Oui, mais les revenus sont soumis à 33,33% ; en pratique, cela réduit beaucoup l’intérêt patrimonial.

Est-ce adapté à un petit patrimoine ?

Non, sauf rares exceptions ; on recommande souvent de privilégier un contrat français plus abordable.

Est-ce plus compliqué à ouvrir qu’un contrat français ?

Effectivement : documentation, procédure anti-blanchiment et délais supérieurs (2 à 3 semaines).

Est-ce intéressant pour un expatrié ?

Oui, grâce à la neutralité fiscale et à la gestion internationale, cependant le ticket d’entrée reste un frein évident.

Peut-on retirer son argent facilement ?

Le retrait est possible, mais parfois il faut patienter entre 2 et 4 semaines selon le placement ; la liquidité reste fluctuante d’un support à l’autre.

Quels cas privilégier France vs Luxembourg ?

France : patrimoine modeste ou moyen, besoin d’accès facile, SCPI en priorité, opérations fréquentes. Luxembourg : sécurité maximale, expatriation, transmission d’une grande somme, private equity – autant de cas pour lesquels la gestion sur-mesure fait la différence.

L’assurance-vie luxembourgeoise est-elle réservée aux gros patrimoines ?

Oui, ses seuils et ses contraintes sont pensés pour des montants élevés (comme le rappellent les analyses de marché).

Guide anti-erreur : points à vérifier avant d’investir

Avant toute souscription, il vaut vraiment la peine de s’interroger :

- ✅ Mon patrimoine justifie-t-il le ticket d’entrée requis ? (250 000€ minimum pour le Luxembourg)

- ✅ Ai-je réellement besoin d’un cadre international ou de supports exclusifs (expatriation, private equity, transmission spécialisée) ?

- ✅ Suis-je prêt à gérer une documentation dense et des procédures rigides ?

- ✅ Les frais et la fiscalité sont-ils véritablement optimisés pour les supports que je préfère ? (SCPI, fonds euros, private equity)

- ✅ Ma famille anticipe-t-elle une mobilité internationale ou la transmission d’actifs importants ?

- ✅ Suis-je ouvert à attendre plusieurs semaines pour l’ouverture ou le retrait ?

- ✅ Le triangle de sécurité luxembourgeois est-il indispensable, ou une assurance-vie française suffit-elle dans mon cas ?

Dernier point à souligner : demander conseil avant tout investissement conséquent reste la meilleure facon d’éviter les erreurs stratégiques. Les acteurs majeurs du secteur proposent des simulateurs, des comparatifs et des espaces client personnalisés – autant d’outils pour affiner votre réflexion et ne pas agir simplement par impulsion (c’est pas toujours évident de prendre du recul, mais le retour d’expérience d’autres clients peut surprendre).