La pression fiscale croissante incite chaque année de nombreux contribuables à chercher des méthodes concrètes pour réduire leur imposition sur le revenu. Quelles sont les stratégies légales les plus efficaces disponibles en France pour les actifs, cadres, professions libérales et investisseurs particuliers ? Ce guide détaille les mécanismes phares, en s’appuyant sur des chiffres réels et des exemples précis, afin d’aider à choisir la solution adaptée à chaque profil.

Comprendre le fonctionnement de l’impôt sur le revenu

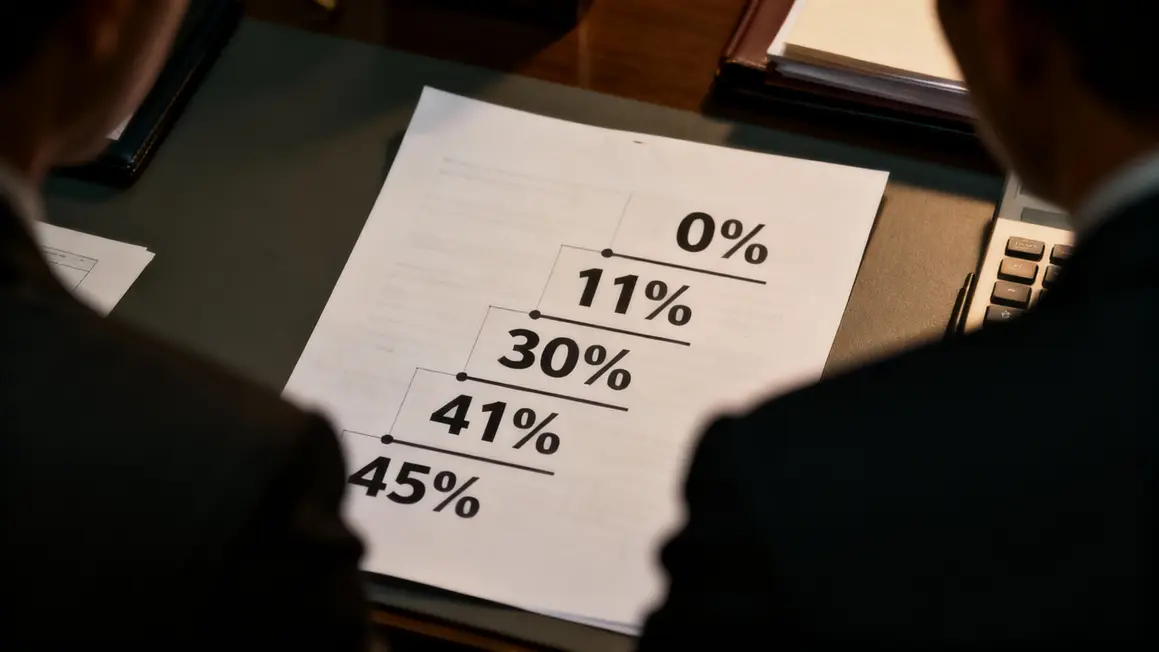

L’impôt sur le revenu français repose sur un barème progressif qui augmente selon les tranches du revenu imposable. Le montant de l’impôt varie en fonction de la composition du foyer (quotient familial) et des abattements applicables, comme la déduction forfaitaire de 10 % pour les salariés. Le barème 2026 s’organise en cinq tranches principales :

| Tranche de revenu imposable par part | Taux d’imposition |

|---|---|

| 0 € à 11 500 € | 0 % |

| 11 501 € à 29 000 € | 11 % |

| 29 001 € à 79 000 € | 30 % |

| 79 001 € à 168 000 € | 41 % |

| Plus de 168 000 € | 45 % |

La structure du foyer joue un rôle déterminant dans l’optimisation, comme le montrent les calculs du quotient familial. Par exemple, un couple avec deux enfants (3 parts) déclarant 87 000 € verra son revenu imposable par part ramené à 29 000 €, limitant ainsi sa tranche maximale à 30 %.

Identifier les leviers pour réduire son impôt sur le revenu

Trois mécanismes fiscaux principaux offrent des pistes d’optimisation : déductions fiscales, crédits d’impôt et abattements. Leur bonne utilisation dépend de la nature des revenus et des dépenses engagées.

- Les déductions fiscales (PER, travaux déductibles) diminuent la base imposable et s’adaptent aux objectifs patrimoniaux.

- Les crédits d’impôt (emploi à domicile, rénovation énergétique) viennent en déduction directe de l’impôt dû.

- Les abattements (pensions, indemnités) sont appliqués automatiquement et réduisent certains types de revenus.

| Type de levier | Effet sur l’impôt | Exemple concret | Bénéfice potentiel |

|---|---|---|---|

| Déduction fiscale | Réduction du revenu imposable | PER : 5 000 € versés | -1 500 € sur l’IR (tranche 30 %) |

| Crédit d’impôt | Réduction directe de l’impôt | Rénovation énergétique : 3 000 € crédit | -3 000 € |

| Abattement | Sur revenu catégoriel | Pension : abattement 10 % | Variable |

Investir dans l’immobilier défiscalisé pour optimiser sa fiscalité

L’investissement immobilier est l’une des stratégies préférées des profils fiscalement exposés. Plusieurs dispositifs offrent des avantages significatifs :

- Loi Pinel : réduction jusqu’à 21 % du prix d’achat sur 12 ans pour l’investissement dans un bien neuf ou rénové en zone tendue (plus sur Pinel).

- Déficit foncier : travaux déductibles jusqu’à 10 700 €/an, impact fort sur les revenus locatifs imposables.

- Malraux, Censi-Bouvard : réductions ciblées pour immeubles anciens ou logements meublés gérés.

- SCPI fiscales : mutualisation du risque et accès à différents montages défiscalisants selon le type de SCPI (en savoir plus sur les SCPI fiscales).

| Dispositif | Réduction maximale | Plafonds | Durée d’engagement |

|---|---|---|---|

| Pinel | 21 % | 300 000 € | 6, 9 ou 12 ans |

| Déficit foncier | 10 700 €/an | Illimité (certaines dépenses) | – |

| Malraux | 30 % (travaux) | 100 000 €/an | 4 ans |

| Censi-Bouvard | 11 % | 300 000 € | 9 ans |

| SCPI fiscales | Variable | Variable | Selon la formule |

Avant tout investissement, la simulation chiffrée et l’analyse de la localisation restent fondamentales pour sécuriser le montage et son impact fiscal.

Planifier sa retraite avec le Plan d’Épargne Retraite (PER)

Le Plan d’Épargne Retraite (PER) allie réduction fiscale et préparation patrimoniale. Les versements réalisés sont déductibles jusqu’à 10 % des revenus professionnels (max. 35 194 € en 2026). Un salarié percevant 120 000 € peut ainsi déduire jusqu’à 12 000 €, générant une économie d’impôt de 4 920 € si la tranche marginale est à 41 %. Ce dispositif, souple et sécurisé, offre une alternative sans gestion immobilière directe (voir les détails sur le PER).

Les modalités de sortie (rente ou capital) doivent être anticipées pour optimiser la fiscalité au moment de la liquidation.

Favoriser l’innovation grâce aux FCPI et FIP

Investir dans des FCPI (Fonds Communs de Placement dans l’Innovation) ou FIP (Fonds d’Investissement de Proximité) permet à la fois de soutenir l’économie réelle et de bénéficier de réductions d’impôts significatives (jusqu’à 30 % du montant investi, selon la localisation). Les plafonds sont fixés à 12 000 € pour une personne seule et 24 000 € pour un couple. Le risque de sous-performance de certains fonds exige une sélection rigoureuse.

| Dispositif | Réduction fiscale | Plafond | Durée | Risques |

|---|---|---|---|---|

| FCPI | 18 % à 25 % | 12 000 €/célibataire | 5 ans | Moyen |

| FIP Outre-mer | 30 % | 12 000 €/célibataire | 5 ans | Élevé |

Améliorer son logement tout en réduisant ses impôts grâce aux travaux

Les travaux de rénovation énergétique ou d’accessibilité ouvrent droit à des crédits d’impôt et à des aides telles que MaPrimeRénov’. Pour une isolation à hauteur de 10 000 €, une réduction potentielle de 4 000 € peut être obtenue. Les équipements d’accessibilité offrent un crédit de 25 % sur un plafond de 5 000 € (personne seule) ou 10 000 € (couple).

| Type de travaux | Plafond | Réduction | Exemple |

|---|---|---|---|

| Rénovation énergétique | Selon revenus | Jusqu’à 40 % | 10 000 € : crédit 4 000 € |

| Accessibilité handicap | 5 000 € / 10 000 € | 25 % | 7 000 € : crédit 1 750 € |

Optimiser ses revenus passifs grâce aux dispositifs LMNP et LMP

Le statut LMNP (Loueur Meublé Non Professionnel) et LMP (Loueur Meublé Professionnel) s’inscrivent comme des dispositifs majeurs pour générer des revenus locatifs tout en bénéficiant de mécanismes d’amortissement permettant de réduire fortement l’imposition. Le LMNP reste accessible tant que les revenus locatifs demeurent inférieurs à 23 000 €. Au-delà, le passage au LMP offre la possibilité d’imputer des déficits sur le revenu global (sécuriser son projet LMNP/LMP).

| Critère | LMNP | LMP |

|---|---|---|

| Recettes annuelles | < 23 000 € | > 23 000 € |

| Part dans le revenu total | < 50 % | > 50 % |

| Effet fiscal | Amortissement BIC | Déficits imputables |

| Gestion sociale | Non | Oui |

Maximiser la défiscalisation via les donations et l’emploi à domicile

Les dons à des associations donnent droit à une réduction allant jusqu’à 66 %, voire 75 % pour certaines structures d’aide sociale, dans la limite de 1 000 € puis 20 % du revenu imposable. L’emploi à domicile (garde d’enfants, ménage, etc.) offre un crédit d’impôt de 50 % sur un plafond de 12 000 € à 15 000 €, suivant la situation du foyer. Le cumul de ces deux leviers permet une optimisation de l’impôt sur des postes parfois négligés, en toute sécurité juridique.

Anticiper et sécuriser son patrimoine en vue de l’IFI et de la transmission

Les détenteurs d’un patrimoine immobilier supérieur à 1,3 million d’euros doivent anticiper l’impact de l’IFI. Plusieurs stratégies existent :

Pour optimiser vos démarches fiscales, découvrez un assistant en ligne dédié au calcul de votre défiscalisation.

Pour les investisseurs concernés par l’IFI, ce calcul IFI théorique : guide complet pour estimer votre impôt sur la fortune immobilière vous permettra d’évaluer précisément votre situation fiscale.

Les investisseurs peuvent également explorer 5 façons efficaces de réduire l’impôt sur leurs gains en bourse pour optimiser leur fiscalité.

- Valorisation adaptée des biens loués nus, intégration des dettes et abattements spécifiques

- Démembrement de propriété (transmission de la nue-propriété à un enfant)

- Combinaison avec assurance-vie pour limiter la base taxable

Le recours à une étude patrimoniale personnalisée permet d’intégrer efficacement les aspects transmission, abattements et IFI dans une gestion globale.

Comment choisir la stratégie fiscale adaptée à sa situation personnelle

Chaque profil nécessite une approche personnalisée. Salariés, indépendants, investisseurs immobiliers, contribuables IFI ou préparateurs retraite doivent articuler leurs choix entre dispositifs, simulations chiffrées et accompagnement expert. Pour approfondir chaque technique ou obtenir une étude sur mesure, consultez nos dossiers détaillés (guide comparatif).

| Profil fiscal | Dispositif recommandé | Avantages | Limites |

|---|---|---|---|

| Cadre salarié | PER, Pinel | Déduction, capitalisation | Plafonds, engagement |

| Indépendant | LMNP, SCPI | Amortissement, mutualisation | Gestion active |

| Investisseur confirmé | Déficit foncier, SCPI | Optimisation avancée | Gestion administrative |

| Contribuable IFI | Bien loué, assurance-vie | Réduction base taxable | Complexité technique |

La réussite fiscale passe par une analyse de la situation réelle, des simulations personnalisées et le recours à des conseils spécialisés. Avez-vous identifié les leviers qui maximisent votre optimisation fiscale ? Partagez vos retours ou posez vos questions à la communauté dans les commentaires pour en faire profiter d’autres lecteurs. Si cet article a répondu à vos interrogations, diffusez-le sur vos réseaux – vous aiderez ainsi d’autres contribuables à rendre leur impôt plus supportable.

Quel autre dispositif vous semble le plus pertinent à explorer ? Faites part de vos suggestions pour enrichir nos prochains dossiers et garder une longueur d’avance sur vos impôts.

Fabien – spécialiste en fiscalité patrimoniale, auteur pour la-defiscalisation.eu. Toutes les informations sont fondées sur la législation française en vigueur et des sources fiables, dont economie.gouv.fr et Les Échos.