Que vous soyez sur le point d’effectuer un achat immobilier ou que vous deposiez un chèque conséquent, il est rassurant de savoir à quel moment la banque peut décider de renforcer ses contrôles. Les pratiques bougent au gré de la réglementation et s’ajustent selon chaque situation : le seuil de vigilance d’un chèque varie d’un établissement à l’autre, mais dès 1 500 €, la prudence gagne du terrain, surtout depuis l’évolution des procédures bancaires en 2025. En optant pour une démarche anticipée, appuyée sur l’accompagnement de votre conseiller ou sur les outils en ligne, il devient plus simple d’apporter les justificatifs nécessaires et d’éviter tout blocage inattendu.

L’expérience montre qu’en adoptant certains automatismes, on fluidifie bien des étapes : les utilisateurs réguliers ne s’en plaignent relativement pas, encore faut-il oser questionner la procédure au bon moment.

Résumé des points clés

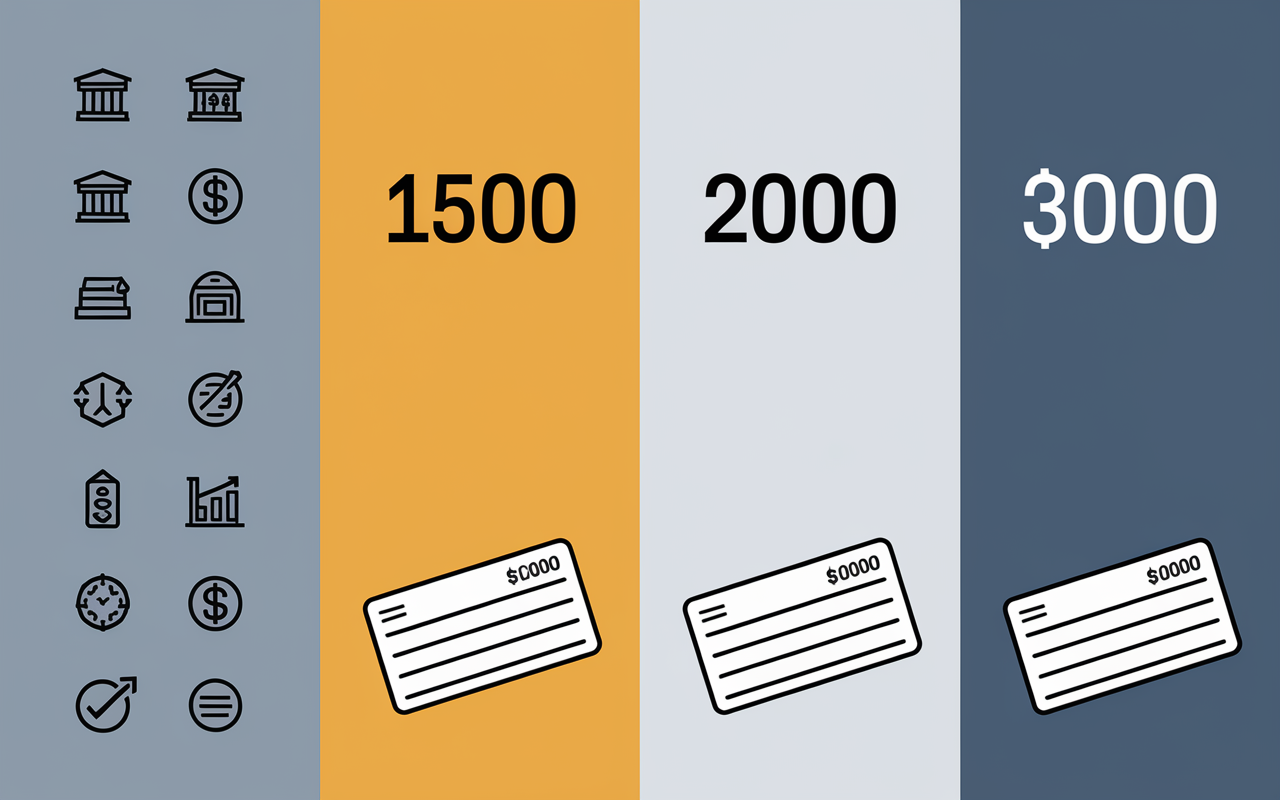

- ✅ Les banques surveillent souvent les chèques à partir de 1 500 €, mais les seuils varient.

- ✅ Les vérifications peuvent inclure contrôle FNCI, demande de justificatifs et blocage momentané.

- ✅ La loi Labaronne de 2025 a renforcé les contrôles dès la remise du chèque, pas seulement à l’encaissement.

À partir de quel montant la banque vérifie-t-elle les chèques ?

Si l’on cherche une réponse précise, on réalise vite qu’aucune règle gravée dans le marbre n’impose de seuil universel ; dans la pratique, la plupart des banques alertent leur service de contrôle à partir de 1 500 €, voire 2 000 € ou 3 000 €. Ce repère change selon votre banque, votre profil ou la nature de l’opération. Lors du dépôt ou de l’émission d’un chèque d’un montant significatif, attendez-vous généralement à une étape supplémentaire, surtout depuis les ajustements liés à la loi Labaronne adoptée fin 2025.

En réalité, déposer un chèque de 1 800 € déclenche très souvent une vérification : passage automatique via le FNCI (Fichier National des Chèques Irréguliers), contrôle humain si des points d’alerte émergent, voire demande de documents prouvant la transaction (facture, acte de vente…). Du côté des néobanques et banques en ligne, le principe reste identique, même si le parcours est plus digitalisé. Cela s’avère utile de préparer les justificatifs a l’avance pour gagner en rapidité et limiter les blocages, les clients expérimentés l’évoquent souvent.

L’essentiel sur les seuils de vérification

En 2025, certains repères restent stables :

- Vigilance renforcée : le signal part souvent dès 1 500 € dans les principales banques généralistes (BNP Paribas, Société Générale, Crédit Agricole).

- Seuil habituel : entre 2 000 € et 3 000 €, la procédure devient quasi systématique.

- Montants exceptionnels – (par exemple au-delà de 100 000 €) : passage obligé par un chèque de banque “sécurisé”.

Aucune de ces valeurs n’est complètement figée, mais dans la quasi-totalité des situations, elles servent de baromètre pour démarrer un contrôle. On note aussi que pour un client jugé “plus exposé” (historique d’incident, jeune âge, nouvelle structure professionnelle, etc.), la banque peut ajuster ses critères de manière plus stricte. Un agent spécialisé rappelait récemment que chaque dossier mérite sa lecture, un détail qui rassure nombre d’usagers.

| Type de banque | Seuil courant de vérification |

|---|---|

| Banque traditionnelle | 1 500 € à 2 000 € |

| Banque en ligne / néobanque | 1 500 € à 2 000 € (procédures digitalisées) |

| Transaction immobilière | Dès 3 000 €, chèque de banque conseillé |

Existe-t-il un seuil légal de vérification des chèques ?

Certaines croyances circulent – “La banque va forcément contrôler au-delà de 1 500 € !”. Dans la réalité, la loi n’impose rien de tel. Chaque banque suit ses propres lignes directrices, parfois inspirées des recommandations du secteur. Depuis novembre 2025, la loi Labaronne a surtout élargi le spectre du contrôle : il s’exerce dès la remise en agence, et plus seulement lors de l’encaissement. Une responsable conformité précisait d’ailleurs que leurs équipes se basent davantage sur la situation individuelle qu’un seuil réglementaire figé.

Pourquoi ce flou ?

Cette latitude donne aux organismes le loisir d’ajuster leurs pratiques en fonction des menaces de fraude, mouvantes par nature. Prenons un exemple : lorsque mon fils Axel a voulu comprendre pourquoi systématiquement je contrôlais un versement dépassant 1 000 €, il a fallu expliquer que la prudence, ca ne se quantifie pas une bonne fois pour toutes ! Finalement, tout repose sur l’adaptabilité.

Voici ce que les banques analysent régulièrement :

- Le passé bancaire : une clientèle avec un historique limpide dispose en général d’un passage facilité.

- Le type de transaction : immobilière, automobile ou personnelle, chaque opération a son curseur de vigilance.

- Le caractère technique : coordonnées ambiguës, rature, incohérence… Même un petit montant déclenche alors la vérification.

Combien selon chaque banque en 2025 ?

Actuellement (décembre 2025), les banques communiquent des seuils internes de manière plus transparente : bien souvent entre 1 500 € et 3 000 €, avec ça et là des exceptions ponctuelles. Lorsqu’une transaction a une importance stratégique (achat immobilier, véhicule, etc.), on conseille quasi systématiquement de recourir au chèque de banque (pour une dizaine d’euros en moyenne).

Comment se déroule une vérification bancaire ?

Lorsqu’un chèque atteint un montant jugé “significatif”, il entre généralement dans un parcours de vérification, parfois à l’insu du client. Vous pourriez être sollicité pour fournir plus de précisions – voire un justificatif – pour tout paiement supérieur à 2 000 €. Un agent bancaire expliquait récemment recevoir de plus en plus de questions à ce sujet, signe que l’information circule encore, assez mal.

Détail des étapes de la vérification

Regardons comment se déroule ce contrôle dans la pratique :

- Contrôle automatique FNCI : le nom du titulaire est passé au crible de ce fichier, pour repérer tout interdit bancaire.

- Vérification de la provision : la banque s’assure que le compte du payeur est suffisamment approvisionné.

- Authenticité du document : signature, filigrane, et absence de rature sont passés à la loupe.

- Réclamation de pièces : dès que le montant le justifie, il n’est pas rare d’avoir à présenter facture ou compromis de vente.

- Blocage momentané : le temps de mener l’enquête (24h à 5 jours ouvrés), l’argent peut être immobilisé – une conseillère rapportait que même les clients réguliers sont parfois surpris par ce passage.

Petite parenthèse : même des opérations modestes passent le filtre en cas de doute sur l’intitulé ou le contexte. Cela peut être déroutant la première fois, mais limite fortement les fraudes d’après plusieurs retours d’utilisateurs.

Côté délais, l’encaissement prend parfois jusqu’à cinq jours ouvrés. Il arrive aussi que la banque ne s’intéresse pas en détail à chaque euro déposé, sauf suspicion particulière.

Quels problèmes fréquents accompagnent la vérification ?

Blocage, demande de justificatif imprévue ou refus d’encaissement : ces déconvenues restent minoritaires, mais lorsqu’elles apparaissent, mieux vaut comprendre le fond du problème pour les résoudre sereinement. Il n’est pas rare qu’une simple discussion en agence suffise à taking lever la situation. Encore faut-il avoir gardé les papiers importants liés à la transaction : les professionnels rappellent régulièrement ce “basique” avant toute démarche.

Exemples concrets de difficultés et solutions

Voici les cas rencontrés régulièrement en agence :

- Chèque sans provision : le rejet entraîne des frais plafonnés à une trentaine d’euros, plus une inscription au FNCI si le manquement n’est pas régularisé.

- Encaissement suspendu : en cas de doute (fausse signature, incohérence sur l’ordre), le versement reste bloqué jusqu’à éclaircissement.

- Suspicion avérée de fraude : la banque transmet aussitôt l’alerte – on conseille dans ce cas d’envoyer rapidement une preuve d’achat.

Nul besoin de toquer à toutes les portes : un simple dialogue avec votre agence débloque souvent la situation dans les plus brefs délais. On remarque que fournir les documents liés dès le départ simplifie grandement la gestion du litige.

Pour mieux comprendre les conditions d’accès aux services financiers, découvrez tout sur les banques ouvertes aujourd’hui : horaires et accès à vos services.

Pour mieux comprendre vos droits en matière de transactions financières, découvrez pourquoi l’obligation d’accepter deux moyens de paiement est essentielle pour les commerçants.

Quels outils pratiques pour anticiper (ou réagir) ?

L’accès à des ressources claires manque parfois au moment où la procédure se complique. Pourtant, la plupart des banques et de nombreux sites spécialisés mettent à disposition guides, tableaux comparatifs, trames de lettres standard ou contacts de médiateurs.

Supports concrets à garder sous la main

Pour rester serein en amont ou réagir rapidement, appuyez-vous sur :

- Des tableaux de seuils : proposés en agence ou sur les sites associatifs reconnus (Que Choisir, UFC, etc.)

- Les FAQ détaillées : en libre accès sur le site de nombreuses banques, à consulter avant tout dépôt important.

- Des lettres types de régularisation : telechargeables gratuitement, pratique quand chaque minute compte !

- Des points de contact en cas de litige : l’annuaire de la Banque de France recense médiateurs et cellules d’urgence – utile si le dialogue s’enlise.

Certains usagers partagent ce réflexe : sauvegarder une copie numérique de leur preuve de paiement. Rien d’obligatoire bien sûr, mais cela peut faire gagner beaucoup de temps en cas de vérification imprévue.

Quelles sont les évolutions réglementaires et tendances 2025 ?

La loi Labaronne, entrée en application fin 2025, a durci le dispositif – les banques disposent désormais d’une marge de manœuvre accrue pour contrôler les chèques dès leur remise, alors qu’auparavant seul l’encaissement faisait l’objet d’une vérification. Désormais, même la simple présentation d’un chèque peut enclencher les contrôles, avant même que le montant n’apparaisse sur le relevé du bénéficiaire.

Certains cabinets de conseil évoquent un rythme de procédures plus soutenu sans pour autant créer d’obstacles majeurs au quotidien.

Qu’est-ce qui a changé en 2025 ?

Désormais, la vérification intervient dès le premier passage du chèque à la banque. Cela n’a pas pour effet de systématiser les blocages, mais cela implique davantage de souplesse dans la détection des tentatives de fraude. Détail utile à retenir : le délai d’encaissement s’étend toujours à un an et 8 jours, tandis que la procédure gagne en efficacité et en traçabilité.

- Rappel marquant : un chèque postdaté expose à une amende pouvant atteindre 6 % du montant inscrit.

FAQ – Questions courantes sur les seuils de vérification des chèques

Dernier point à noter (et parce que la question revient régulièrement), voici des éléments de réponse aux interrogations les plus usuelles :

- Un chèque de 1 000 € sera-t-il contrôlé ? Rarement : seules certaines situations à risque ou des anomalies déclenchent la procédure.

- Mon chèque de 1 800 € est bloqué : pourquoi ? La banque souhaite sans doute confirmer sa légitimité. Fournir rapidement vos justificatifs à votre conseiller facilite la levée du blocage.

- Faut-il prévenir la banque avant d’émettre un chèque important ? Au-dessus de 2 000 €, on recommande souvent de prévenir, cela simplifie les choses.

- Néobanques et banques traditionnelles, même combat ? Les différences existent, mais le digital accélère souvent les étapes côté néobanques.

- Que faire en cas de refus ? Demandez des éclaircissements et envoyez vos pièces appuyant la transaction. Si l’impasse subsiste, médiateur bancaire, voire Banque de France, sont vos recours.

- La loi Labaronne a-t-elle modifié les seuils ? Il n’y a pas de seuil fixé par la loi, mais la pratique du contrôle préventif concerne désormais un plus grand nombre de situations.

Besoin d’aller plus loin ou d’un accompagnement ?

Selon l’expérience d’un ancien gestionnaire, un point avec votre conseiller bancaire permet parfois d’écarter bien des doutes. Vous pouvez aussi télécharger une lettre standard ou consulter le site de la Banque de France pour mieux cerner vos droits en cas de litige. Et, pour ne pas vous retrouver pris au dépourvu, mieux vaut garder à portée de main le tableau de seuils de votre banque : un petit automatisme qui a deja évité bien des tracas à plusieurs clients avertis.