Le PACS représente un véritable levier fiscal pour les couples désireux d’optimiser leur impot sur le revenu, notamment grâce à l’imposition commune et au mécanisme du quotient familial qui peuvent offrir des économies substantielles lorsqu’il y a un écart de revenus important. S’informer sur chaque étape – des démarches administratives à la simulation personnalisée – aide a anticiper le montant du gain, à garantir les abattements en donation ou succession, et à éviter quelques pièges susceptibles d’annuler tout avantage fiscal.

Avantage fiscal immédiat du PACS : l’imposition commune, le quotient familial et économies potentielles

Qu’est-ce que l’on gagne concrètement en devenant partenaire pacsé ? Le principal atout fiscal du PACS, c’est la possibilité de bénéficier de l’imposition commune : dès l’année suivant la signature, le couple forme un foyer fiscal avec deux parts grâce au quotient familial. Ce dispositif permet de répartir les revenus entre partenaires, et il peut parfois entraîner une diminution notable de l’impôt si les niveaux de salaires sont déséquilibrés.

Illustrons avec un cas vécu : un couple dont l’un perçoit 42 000 €/an, l’autre 18 000 €/an. Avant le PACS, chacun règle ses impôts séparément ; une fois le PACS signé, les revenus (60 000 €) sont divisés par deux, soit 30 000 € pour chaque partenaire, puis les montants d’impôt sont calculés et additionnés. L’économie d’impôt peut varier entre 800 et 1 500 € sur une année, selon les situations – c’est loin d’être négligeable !

L’imposition commune facilite également l’accès à certains crédits d’impôt (par exemple, garde d’enfant, emploi à domicile) et, sous conditions testamentaires, à des exonérations ou abattements sur succession. À titre d’exemple, l’abattement sur donation entre partenaires pacsés monte à 80 724 € – contre 0 € pour des concubins. Il a été constaté que le PACS devient intéressant si les revenus présentent de réelles différences ; dans le cas contraire, le bénéfice fiscal reste minime ou bien absent.

Comment fonctionne l’imposition commune et le quotient familial du PACS ?

Certaines personnes assimilent le PACS à une « machine à réduire la facture ». En fait, l’imposition commune offre deux parts fiscales en lieu d’une par personne, allégeant ainsi le taux marginal. Pour la déclaration, on recommande souvent de signaler son PACS à l’administration fiscale dans les 60 jours après signature, soit en ligne sur impots.gouv.fr, soit avec un formulaire papier.

Quelques repères qui méritent toute votre attention :

- L’imposition commune commence dès l’année fiscale suivant la conclusion du PACS, à moins d’opter pour une declaration séparée la première année.

- En présence d’enfants, chaque enfant ajoute une demi-part supplémentaire, ce qui amplifie l’économie d’impôt.

- Les couples dont les revenus sont tres déséquilibrés profitent des plus grandes économies.

- Couples sans enfants et revenus proches : le PACS ne procure quasiment aucun avantage ou effet sur l’impôt.

Ajoutons que le taux de prélèvement à la source peut être modulé. Personnalisé, individualisé ou neutre, il offre de la flexibilité, ce qui aide à ajuster directement les économies sur les bulletins de salaire. Une formatrice évoquait que certains couples oublient cette option, regrettant parfois de ne pas l’avoir testée plus tôt.

Exemple chiffré : simulation d’économie d’impôt grâce au PACS

Un exemple concret permet régulièrement de mieux saisir l’enjeu : dans un scénario typique, avant le PACS, Personne A (42 000 €/an) et Personne B (18 000 €/an) acquittent respectivement un impôt annuel d’environ 5 790 € et 810 €. Après mise en place de l’imposition commune, le couple ne paie plus qu’environ 5 550 € pour l’ensemble du foyer. Cela représente jusqu’à 1 050 € économisés la première année.

D’après plusieurs professionnels, le montant de l’économie dépend de l’écart entre les salaires : plus cet écart est prononcé, plus le PACS s’avère rentable sur l’impôt sur le revenu. Est-ce vraiment spectaculaire ? Non, c’est simplement l’application du quotient familial, avec ses deux parts, qui crée l’opportunité. Il arrive qu’un utilisateur découvre ce gain seulement lors de l’avis d’imposition…

Procédure et timing – Quand et comment déclarer son PACS pour en tirer le maximum

La démarche administrative est parfois jugée complexe… mais, finalement, déclarer son PACS aux impôts reste abordable, à condition de respecter les délais. Une organisation légère peut réellement maximiser l’avantage fiscal.

L’année de conclusion du PACS, on peut choisir de déclarer ses revenus séparément ou opter immédiatement pour l’imposition commune – attention, ce choix est irréversible pour cette année. On conseille régulièrement de notifier l’administration fiscale dans les 60 jours après le PACS.

Certains couples optent pour le PACS juste avant la clôture des revenus (fin décembre) afin de profiter plus vite de l’avantage sur l’impôt de l’année suivante. Cette astuce circule fréquemment, mais il vaut la peine de ne pas décider uniquement sur critères fiscaux. Pour information, en cas de dissolution, la déclaration redevient séparée dès l’année suivante.

Démarches pratiques pour déclarer son PACS

Différents moyens existent pour effectuer la déclaration de PACS :

- En ligne via impots.gouv.fr sur votre espace personnel (option rapide, accessible, validation instantanée).

- Par courrier avec le formulaire dédié au changement de situation familiale : veillez scrupuleusement au délai (60 jours).

- Directement auprès de la mairie ou du notaire où le PACS a été enregistré – ces acteurs transmettent le dossier fiscal directement.

Une fois le PACS déclaré, l’imposition commune devient automatique lors de l’exercice fiscal suivant. L’administration transmet les informations nécessaires pour la prochaine déclaration. Il est possible de simuler le gain en ligne, ressource appréciée par de nombreux utilisateurs.

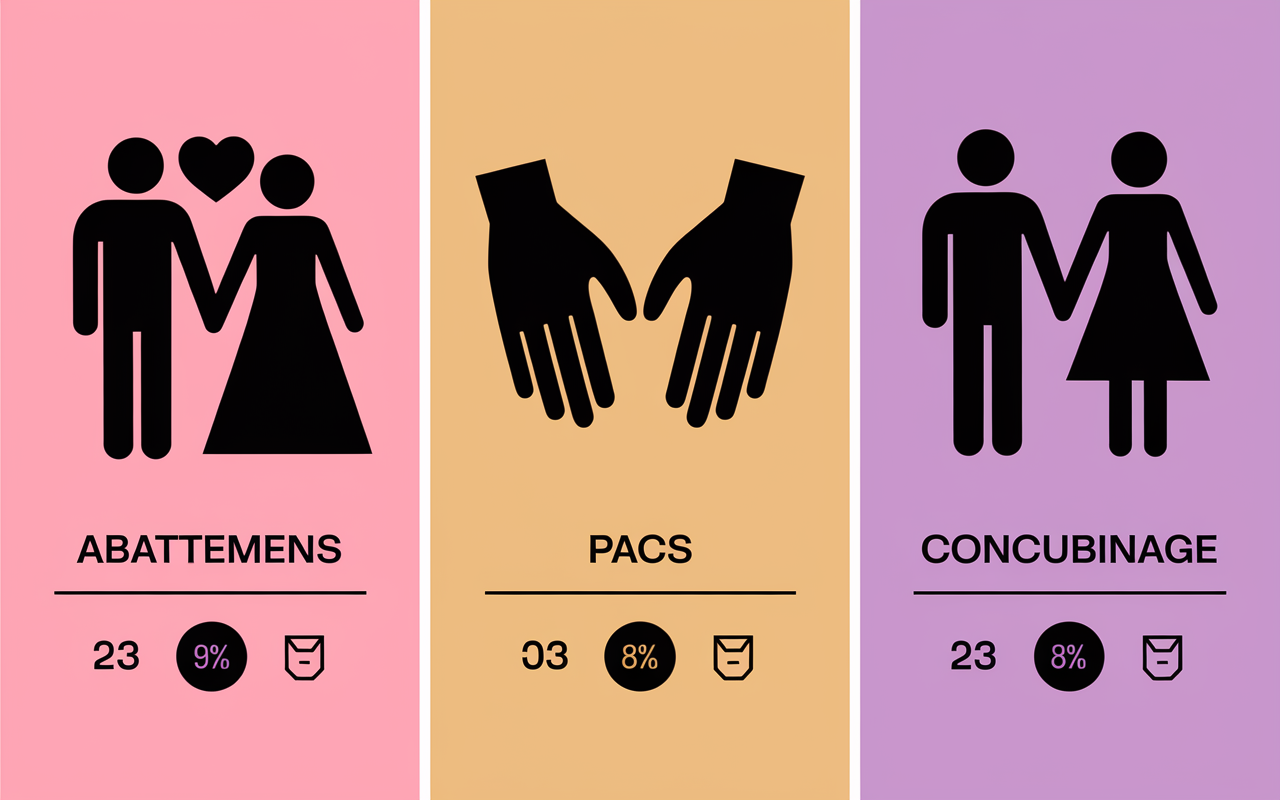

Comparatif PACS, mariage, concubinage : Qui remporte la bataille fiscale ?

Difficile parfois de trancher entre PACS, mariage et concubinage ; pourtant, des différences nettes existent et un tableau synthétique aide à faire le point rapidement. En fiscalité – impôt sur le revenu et droits de succession – le PACS se rapproche du mariage et surpasse largement le concubinage.

| Statut | Imposition Commune | Abattement Donation | Droits de Succession | Crédit d’impôt |

|---|---|---|---|---|

| PACS | Oui | 80 724 € | Exonération sous testament | Oui |

| Mariage | Oui | 80 724 € | Exonération automatique | Oui |

| Concubinage | Non | 0 € | Aucun | Non |

Autre point à garder a l’esprit : seuls le PACS et le mariage permettent l’imposition commune et l’accès à l’abattement sur donation. Le concubinage reste désavantagé, en particulier lors d’une transmission patrimoniale ou donation ; ce critère s’avère souvent décisif dans le choix du statut. Certains conseillers reconnaissent que ce détail influence les décisions plus régulièrement qu’on ne le pense.

Points de vigilance : PACS ou mariage, même combat ?

Si les bénéfices fiscaux se ressemblent, le mariage donne accès à l’exonération automatique sur succession, tandis que le PACS nécessite un testament pour obtenir ce privilège. À l’inverse, lors de la dissolution, le PACS s’achève sans tribunal, alors que le mariage exige une procédure de divorce. Voilà un aspect concret rarement mis en avant, mais qui pèse dans la balance : liberté ou protection ? Un notaire souligne que ce choix tient souvent à la situation patrimoniale ou familiale.

Simulateurs et outils pratiques : calculez vos économies, téléchargez des guides

Nombreux sont ceux qui aimeraient une calculatrice instantanée pour évaluer leur économie d’impôt. Les principaux sites proposent un simulateur fiscal PACS : il suffit de saisir vos revenus, vos éventuels enfants, et en quelques clics, le réel avantage apparaît.

On trouve également des outils pour vérifier l’éligibilité à l’abattement sur donation (jusqu’à 80 724 €), ainsi que des guides pratiques à télécharger (exemples de déclaration, modèles de testament, ressources pour préparer la succession…). Pour les crédits d’impôt, le simulateur intègre les dépenses d’emploi à domicile (50 % du montant, jusqu’à 12 000 €/an) ou de garde d’enfant (maximum 3 500 € par enfant et par an). Certains constataient que la checklist téléchargeable simplifiait vraiment les démarches.

Quels simulateurs et ressources pour optimiser votre PACS ?

L’accès rapide à l’information est crucial : la plupart des sites leaders mettent en avant leur simulateur fiscal, souvent accompagné de scores de satisfaction ou d’avis d’utilisateurs (notations de 1 à 5). Cela s’avère rassurant et motivant. À côté, les FAQ sont organisées par profil, et on peut télécharger une checklist pour fiabiliser chaque recett.

Pour les situations complexes – dissolution, transmission, fiscalité immobilière bien supérieure à 1,3 million € d’actifs – certains experts proposent des rendez-vous ou conseils personnalisés. Un fiscaliste évoquait que les situations atypiques nécessitent vraiment un accompagnement spécifique.

FAQ sur la fiscalité du PACS : questions/réponses récurrentes, pièges et conseils d’experts

Les questions émergent dès le début : « Le PACS réduit-il vraiment l’impôt ? Est-il aussi avantageux que le mariage ? Comment faire la déclaration la première année ? » Pour apporter un peu de clarté, voici les réponses essentielles, issues de sources officielles et d’expériences sur le terrain.

Avantage fiscal principal du PACS : qui en profite vraiment ?

L’imposition commune et le quotient familial gonflé forment le levier principal. Les gains sont particulièrement importants lorsque les revenus diffèrent, avec une économie qui peut atteindre 1 500 € par an selon les institutions.

Mais vigilance : dans le cas de revenus proches et sans enfant, l’avantage reste généralement nul, voire défavorable. Mieux vaut simuler sa situation avant toute décision – précaution partagée par la plupart des experts fiscalistes.

Quand et comment déclarer son PACS aux impôts ?

La déclaration doit être effectuée dans les 60 jours suivant la conclusion du PACS. La première année, il est possible d’opter pour la déclaration séparée ; ce choix est souvent retenu en cas de revenus très différents ou de changement intervenu en cours d’année.

Encore une question : la dissolution du PACS implique-t-elle un retour immédiat à la déclaration séparée ? Oui, rien n’exclut que toutes les formalités redeviennent individuelles dès l’année suivante. Il arrive qu’un couple soit surpris par cette bascule, surtout si le PACS a été bref.

Quels crédits et abattements spécifiques accessibles avec le PACS ?

Grâce au PACS, on accède à un abattement de 80 724 € pour donation (contre 0 € pour concubinage) ainsi qu’à l’exonération des droits de succession sous conditions testamentaires. Les crédits d’impôt emploi à domicile (jusqu’à 12 000 €/an), garde d’enfant (maximum 3 500 €), et réduction sur dons aux associations (66 %, voire 75 % dans la limite de 1 000 €) sont accessibles, comme pour les couples mariés.

Une interrogation qui revient régulièrement : « Le PACS protège-t-il vraiment en cas de décès ? » Oui, mais à condition d’établir un testament ; sinon, aucune transmission automatique, contrairement au mariage. Dernier point à noter : la sécurité patrimoniale dépend également du choix du régime des biens (séparation ou indivision). Un expert en gestion patrimoniale conseille d’aborder ce point dès le projet de PACS.

Situations où le PACS peut être peu, voire pas avantageux fiscalement

Voici le piège le plus fréquent : pour les couples sans enfant et avec des revenus comparables, le PACS n’apporte pas d’économie, voire induit un léger surcoût fiscal par ajustement du quotient familial. Il vaut mieux effectuer une simulation préalable, pour éviter de mauvaises surprises par la suite.

Pour finir, n’hésitez pas à consulter les guides officiels, simulez votre scenario en ligne, et il est conseillé de faire appel à un expert si votre patrimoine ou votre fiscalité immobilière vous semble complexe. Il est parfois difficile de s’y retrouver parmi toutes les subtilités.