Trois prélèvements principaux amputent la pension brute des retraités résidant fiscalement en France :

La CSG (Contribution Sociale Généralisée) constitue le prélèvement le plus lourd. Son taux varie de 0 % (exonération) à 3,8 %, 6,6 % ou 8,3 % selon vos revenus. La CRDS (Contribution au Remboursement de la Dette Sociale) s’applique à un taux unique de 0,5 %. Enfin, la CASA (Contribution Additionnelle de Solidarité pour l’Autonomie), fixée à 0,3 %, concerne uniquement les retraités redevables de la CSG aux taux de 6,6 % ou 8,3 %.

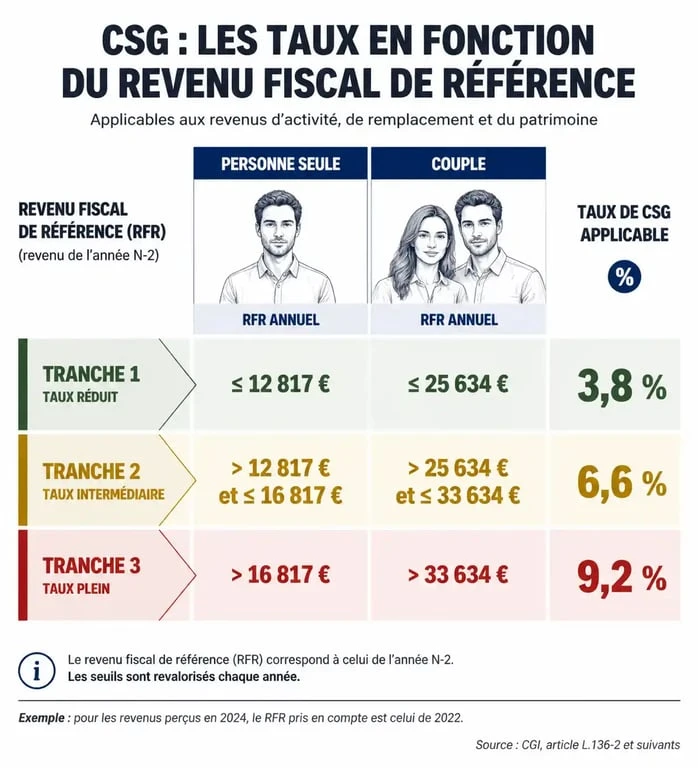

Le fonctionnement par tranches de revenu

L’administration fiscale transmet chaque année à l’Agirc-Arrco votre Revenu Fiscal de Référence. Ce chiffre, inscrit sur votre avis d’imposition, détermine votre taux de CSG. Un franchissement de seuil, même minime, peut vous faire basculer vers une tranche supérieure. Passer d’un taux de CSG réduit (3,8 %) au taux médian (6,6 %) provoque une baisse immédiate du montant net versé chaque mois.

Le calendrier des régularisations : pourquoi en mars ?

Si vous observez un changement sur votre versement de mars, cela correspond au calendrier de mise à jour des caisses de retraite. L’Agirc-Arrco actualise les dossiers de ses allocataires en début d’année, une fois les données fiscales définitives consolidées.

La régularisation rétroactive

La mise à jour des taux n’est pas toujours effective dès janvier. Elle intervient souvent en mars avec un effet rétroactif pour les mois précédents. Si votre taux de CSG a augmenté, la caisse récupère le surplus versé par erreur en janvier et février. Cette situation, combinant l’augmentation du taux pour le mois en cours et le remboursement du trop-perçu, explique pourquoi le virement de mars est parfois nettement inférieur.

Ce mécanisme agit comme un ajustement de pression : lorsque vos revenus globaux augmentent, la pression fiscale s’accentue sur la pension pour maintenir la cohérence du système. Ce réajustement automatique évite une dette fiscale en fin d’année, mais impose une vigilance sur vos avis d’imposition pour anticiper ce reflux de trésorerie.

L’impact paradoxal des revalorisations

Une hausse de la pension de base (CNAV) peut entraîner une baisse de la pension complémentaire. Si la revalorisation de votre retraite de base fait grimper votre Revenu Fiscal de Référence au-dessus d’un seuil critique, vous changez de tranche de CSG. Le gain brut obtenu sur votre retraite de base est alors grignoté, voire annulé, par l’augmentation des prélèvements sur votre Agirc-Arrco. C’est l’effet de seuil.

Barèmes de la CSG : vérifiez votre situation

Pour comprendre si votre baisse est justifiée, comparez votre Revenu Fiscal de Référence (RFR) avec les barèmes en vigueur. Les seuils varient selon le nombre de parts fiscales de votre foyer.

| Taux de CSG | RFR pour 1 part (Personne seule) | RFR pour 2 parts (Couple) |

|---|---|---|

| Exonération (0 %) | Inférieur à 13 048 € | Inférieur à 20 015 € |

| Taux réduit (3,8 %) | Entre 13 049 € et 17 057 € | Entre 20 016 € et 26 163 € |

| Taux médian (6,6 %) | Entre 17 058 € et 26 470 € | Entre 26 164 € et 40 598 € |

| Taux normal (8,3 %) | Supérieur à 26 470 € | Supérieur à 40 598 € |

Note : Ces chiffres sont donnés à titre indicatif et peuvent être ajustés par la loi de finances. Référez-vous toujours aux barèmes officiels de l’administration fiscale.

Que faire en cas de baisse inexpliquée ?

Si la baisse vous semble injustifiée après vérification de vos tranches d’imposition, plusieurs étapes permettent de clarifier la situation.

Consulter son espace personnel Agirc-Arrco

Connectez-vous à votre espace sécurisé sur le site de l’Agirc-Arrco. Vous y trouverez le détail de vos paiements et le justificatif de précompte. Ce document précise le montant brut, le détail des prélèvements sociaux appliqués et le montant net versé. C’est la preuve irréfutable du calcul effectué par la caisse.

Vérifier l’avis d’imposition et le taux de PAS

Ne confondez pas les prélèvements sociaux (CSG, CRDS) avec le Prélèvement à la Source (PAS) de l’impôt sur le revenu. Si votre taux d’imposition a augmenté suite à votre déclaration de revenus, l’Agirc-Arrco prélève davantage au titre de l’impôt sur le revenu, ce qui réduit le montant net versé sans que la pension elle-même ait changé.

Contacter un conseiller

En cas d’anomalie, notamment si vous bénéficiez d’une exonération non prise en compte suite à un changement de situation familiale ou un passage en invalidité, contactez les services de l’Agirc-Arrco. Munissez-vous de votre numéro de sécurité sociale et de votre dernier avis d’imposition pour faciliter les échanges.

La baisse de la retraite Agirc-Arrco est quasi systématiquement liée à une mise à jour fiscale. Que ce soit par le biais d’un changement de tranche de CSG ou d’une régularisation rétroactive, ces ajustements sont automatiques. Anticiper son Revenu Fiscal de Référence reste la meilleure méthode pour éviter les mauvaises surprises lors des virements de début d’année.