L’assurance vie demeure le placement privilégié des Français, mais sa rentabilité réelle reste souvent opaque. Entre la sécurité des fonds en euros et le potentiel des unités de compte, le gain final dépend de nombreux paramètres. Pour évaluer précisément ce que rapporte votre contrat, il ne suffit pas de consulter le taux brut annoncé par l’assureur : vous devez soustraire les frais, l’inflation et la fiscalité appliquée lors des retraits.

Les moteurs de performance : fonds euros vs unités de compte

Le rendement d’un contrat repose sur la répartition de votre capital entre deux supports aux logiques opposées. Cette allocation d’actifs définit la progression de votre épargne.

Le fonds en euros : la sécurité garantie

Le fonds en euros constitue la poche sécurisée du contrat. L’assureur garantit le capital investi, hors frais de gestion, et les intérêts versés chaque année sont définitivement acquis grâce à l’effet de cliquet. Après une décennie de taux bas, les rendements des fonds euros connaissent un rebond. En 2023 et 2024, la moyenne du marché s’établit entre 2,5 % et 3 %. Certains contrats performants dépassent les 4 % grâce à des réserves distribuées ou des bonus sur versements.

Les unités de compte : le levier de croissance

À l’inverse, les unités de compte ne garantissent pas le capital. Elles permettent d’investir sur les marchés financiers, comme les actions ou les obligations, ainsi que dans l’immobilier via des SCPI ou OPCI. Si le risque de perte existe, le potentiel de gain est supérieur. Sur une période de 10 ans, un portefeuille diversifié en unités de compte peut viser un rendement annuel moyen de 5 % à 8 %. Ce support est nécessaire pour dynamiser votre épargne sur le long terme.

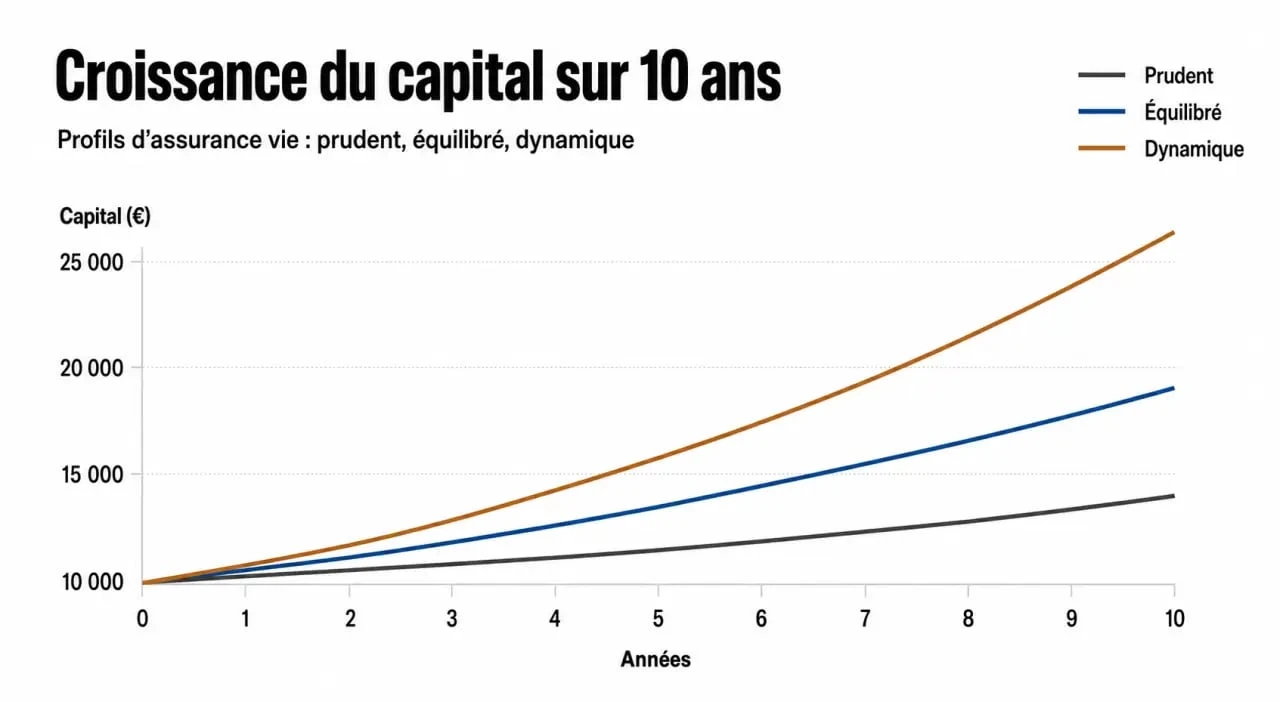

Combien rapporte concrètement une assurance vie ? Exemples chiffrés

Pour visualiser la rentabilité, il est utile d’analyser des scénarios basés sur différents profils d’investisseurs. Ces estimations sont nettes de frais de gestion, mais avant fiscalité.

| Profil d’investissement | Répartition (Euros / UC) | Rendement annuel estimé | Gain pour 50 000 € (1 an) |

|---|---|---|---|

| Prudent | 80% / 20% | 3,2 % | 1 600 € |

| Équilibré | 50% / 50% | 4,8 % | 2 400 € |

| Dynamique | 20% / 80% | 6,5 % | 3 250 € |

Ces performances ne sont pas linéaires. Une année peut afficher +12 % tandis que la suivante enregistre une baisse. Le fonds euros agit comme une ancre de stabilité pour votre patrimoine. Dans une conjoncture financière incertaine, cette poche sécurisée limite la volatilité de votre capital global, permettant aux unités de compte de jouer leur rôle de moteur sans mettre en péril l’intégralité de vos économies.

Les trois facteurs qui réduisent votre performance

Le taux brut communiqué par les banques ne correspond jamais au montant net perçu. Trois éléments viennent systématiquement diminuer le gain réel de l’épargnant.

L’impact des frais

Les frais constituent le premier frein à la rentabilité. Un contrat prélevant 3 % de frais sur chaque versement débute avec une performance négative. De même, des frais de gestion annuels élevés, au-delà de 0,8 % sur les unités de compte, grignotent l’effet des intérêts composés. Privilégier les contrats en ligne, souvent sans frais d’entrée et avec des frais de gestion réduits autour de 0,5 %, augmente mécaniquement le rendement final.

La fiscalité après 8 ans

L’assurance vie offre un cadre fiscal avantageux sous conditions. Avant 8 ans, les gains sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %. Après 8 ans, vous bénéficiez d’un abattement annuel sur les intérêts de 4 600 € pour une personne seule, ou 9 200 € pour un couple. Dans ce cas, les gains sont souvent exonérés d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % restant dus.

L’inflation : le rendement réel

Si votre assurance vie rapporte 3 % mais que l’inflation atteint 2,5 %, votre enrichissement réel n’est que de 0,5 %. Pour préserver votre pouvoir d’achat, il est souvent nécessaire d’accepter une part de risque via les unités de compte, car le fonds euros peine parfois à dépasser durablement la hausse des prix à la consommation.

Comment optimiser le rendement de son contrat ?

Pour maximiser la rentabilité de votre assurance vie, plusieurs leviers de gestion font une différence notable sur la durée.

La diversification via des ETF permet de répliquer la performance d’indices boursiers avec des frais de gestion réduits. L’utilisation de la gestion pilotée délègue l’allocation à des experts qui arbitrent entre sécurité et performance selon la conjoncture. Il est également judicieux de profiter des bonus sur fonds euros, proposés par de nombreux assureurs pour encourager l’investissement en unités de compte. Enfin, la mise en place de versements programmés lisse le prix d’achat des supports et réduit l’impact de la volatilité des marchés.

En somme, une assurance vie rapporte aujourd’hui entre 2,5 % pour les profils sécurisés et plus de 7 % pour les investisseurs audacieux sur le long terme. La clé d’un placement réussi réside dans le choix d’un contrat moderne, sans frais superflus, et une allocation d’actifs strictement adaptée à votre horizon de placement.