Accessible à tous, l’assurance vie s’impose plus que jamais comme une option souple et rassurante pour sécuriser vos projets, preparer l’avenir de votre entourage et alléger la fiscalité sans complexité superflue : en 2025, ce placement conserve ses atouts majeurs, entre liberté, sûreté et transmission sur-mesure, pour s’adapter concrètement à vos attentes en toute confiance.

Assurance vie : fonctionnement simple et concret dès 2025

L’assurance vie intrigue encore bien des gens : certains la jugent complexe, d’autres pensent qu’elle reste l’apanage de spécialistes… Pourtant, elle s’avère regulierement beaucoup moins intimidante qu’il n’y paraît ! En 2025, près de 18 millions de Français ont opté pour ce produit équilibrant souplesse et fiscalité séduisante.

Très concrètement, il s’agit d’un contrat passé avec un assureur : vous effectuez des versements quand bon vous semble (ponctuellement ou à votre rythme), l’argent est investi, et reste disponible pour vous, que ce soit pour le faire grandir, l’utiliser ou le transmettre selon l’évolution de votre situation.

Dès la souscription, la flexibilité est totale : vous gardez la main sur vos choix.

Ce guide vise à éclairer, étape par étape, les points essentiels pour comprendre le devenir de votre argent, son potentiel de croissance et sa disponibilité.

Un point que beaucoup retiennent : les vrais bénéfices fiscaux s’expriment après 8 ans de détention, et le choix des supports vous permet d’ajuster l’équilibre entre sécurité et rendement selon vos envies.

Pour finir : comment ça marche au quotidien ?

Lors de l’ouverture d’une assurance vie (dès 100 € en version digitale, parfois 500 € en agence physique), vous placez un capital choisi sur des supports : fonds euros (sécurisés), ou unités de compte (plus dynamiques et potentiellement plus rémunératrices).

Ces supports permettent un arbitrage : versement unique, périodiques, ou à votre convenance… et à tout moment, il est possible de procéder à des retraits, partiels, ou totaux, sans engagement de durée.

Passé 8 ans, la fiscalité s’adoucit nettement (abattement de 4 600 € annuels pour une personne seule, et 9 200 € en couple).

Lors d’une transmission, chaque bénéficiaire désigné peut recevoir jusqu’à 152 500 € sans droit de succession (si les primes ont été versées avant 70 ans).

La gestion est aujourd’hui d’une simplicité remarquable, y compris en ligne ou via des applications mobiles.

Ces caractéristiques expliquent que l’encours global ait dépassé 1 989 milliards d’euros en France en 2024.

Difficile de rester insensible à une telle progression !

Résumé des points clés

- ✅ L’assurance vie combine souplesse, fiscalité avantageuse et transmission personnalisée

- ✅ Elle permet des versements flexibles avec accès aux fonds à tout moment

- ✅ Les bénéfices fiscaux s’améliorent après 8 ans de détention

Comprendre l’assurance vie en 2025

Au préalable, quelques fondamentaux : l’assurance vie ne se limite ni aux patrimoines élevés, ni aux questions de succession.

C’est d’abord une enveloppe d’épargne modulable, qui trouve sa place dans chacun des parcours.

Beaucoup de discussions sur les forums font état d’hésitations tardives, regulierement par simple méconnaissance : mieux vaut donc lever le voile sans attendre.

Définition et clarification – assurance vie versus assurance décès

On confond encore régulièrement assurance vie et assurance décès.

Pourtant, la première sert principalement à épargner, investir et transmettre, tandis que la seconde protège vos proches en cas de disparition prématurée.

Les raisons d’ouvrir un contrat d’assurance vie sont multiples : préparer un achat immobilier, constituer un complément retraite, organiser la transmission ou, plus simplement, faire fructifier son épargne sereinement.

Par exemple, Nicolas, 32 ans, souhaite bâtir un projet sur 5 ans : il commence avec 2 000 €, puis alimente à hauteur de 100 € par mois, tout en conservant la liberté de retirer ses fonds en cas de pépin.

Selon plusieurs conseillers patrimoniaux, rien n’exclut que cette logique progressive rassure nombre de jeunes souscripteurs.

Pourquoi des millions de Français l’adoptent-ils ?

Pour balayer les idées reçues, résumons ce qui motive tant d’adhésions :

- ✅ Liberté maximale : aucun plafond, pas d’engagement minimal de durée

- ✅ Argent accessible : retrait, partiel ou total, à discrétion

- ✅ Traitement fiscal séduisant : abattement notable sur les gains après 8 ans

Ce cocktail d’atouts explique que l’assurance vie figure regulierement en tête des placements préférés en France.

Selon une formatrice du secteur, de nombreux clients évoquent la clarté et la souplesse comme critères numéro un (la note Trustpilot de 4,7 / 5 en témoigne).

Certains racontent même avoir ouvert leur tout premier contrat après avoir eu vent de ces garanties de flexibilité.

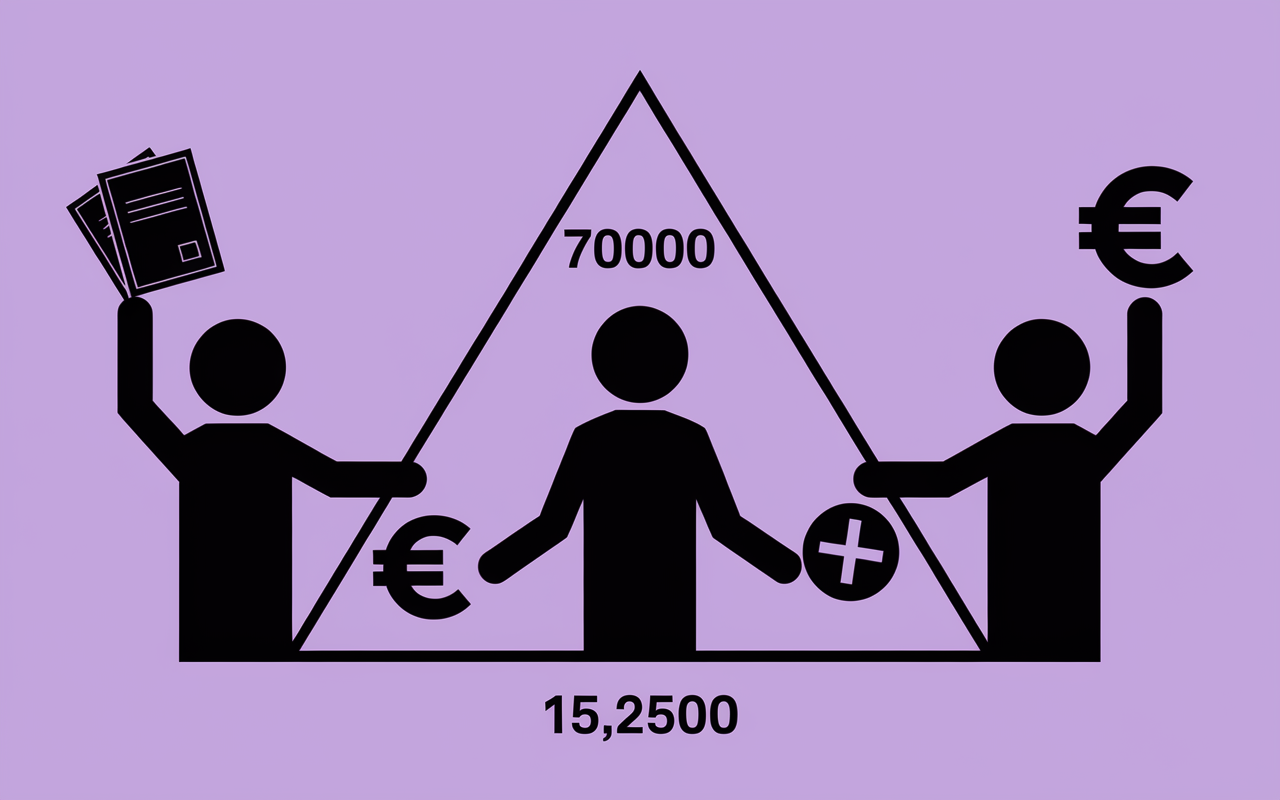

Fonctionnement – qui fait quoi ? (Le triangle souscripteur:assureur:bénéficiaire)

Derrière les termes techniques, trois acteurs jouent un rôle décisif.

Cette architecture à trois têtes rassure beaucoup d’épargnants, selon plusieurs expert·es : chacun dispose de prérogatives nettes, qui encadrent et sécurisent la gestion du contrat en toutes circonstances.

Les trois piliers du contrat

Nombre d’organismes schématisent cela sous la forme d’un triangle, ce qui rend la logique bien plus concrète à appréhender.

- ✅ Souscripteur : vous dirigez chaque étape du contrat, des premiers versements à l’ajustement des supports.

- ✅ Assureur : il collecte les fonds, les gère, selon vos choix (sécurité ou dynamique), et verse le capital au(x) bénéficiaire(s) désigné(s) lors de la sortie ou en cas de décès.

- ✅ Bénéficiaire : vous le désignez librement ; il percevra le capital à la clôture.

Petite astuce regulierement ignorée : vous pouvez ajuster ce choix à tout moment, en toute discrétion.

Un détail rassurant à signaler : si une compagnie fait faillite, le Fonds de Garantie prend le relais pour protéger jusqu’à 70 000 € par assureur.

Cette garantie est peu connue, mais elle a déjà joué un rôle clé dans quelques situations exceptionnelles.

Bon à savoir

Je vous recommande de garder en tête que le Fonds de Garantie protège votre capital jusqu’à 70 000 € par assureur en cas de faillite, un filet de sécurité souvent méconnu.

Processus de vie du contrat : de l’ouverture au rachat

Dès la signature (le plus souvent avec un dépôt de 100 € à 500 €), vous pilotez vos versements à votre gré.

Les retraits ? Un simple clic (ou courrier) suffit, et les fonds arrivent sous 2 à 15 jours selon la compagnie.

Un aspect peu médiatisé : il est possible de demander une « avance » (l’équivalent d’un prêt temporaire sur votre contrat), souvent à des taux très compétitifs par rapport aux prêts bancaires habituels.

Tout au long du parcours, aucun versement regulier, ni patrimoine minimal, n’est imposé.

Une conseillère en gestion de patrimoine relatait récemment le cas d’un épargnant qui a utilisé cette souplesse pour financer une depens imprévue, sans frais additionnels.

Quel type d’assurance vie choisir ?

Le choix du contrat suscite parfois des hésitations inutiles.

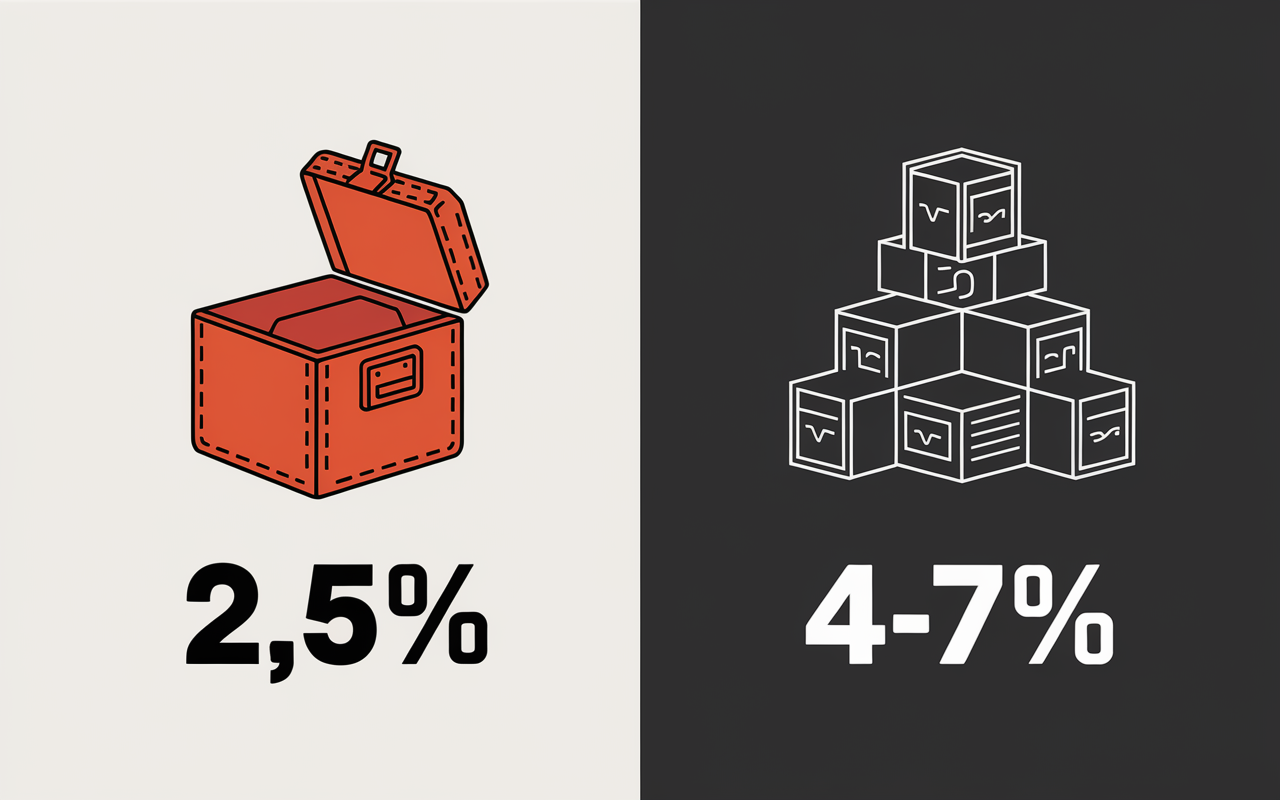

Deux grandes catégories : le monosupport (seuls les fonds euros, plutôt sécurisé mais rendement modeste), et le multisupport (fonds euros + unités de compte), qui permet de viser un meilleur rendement à condition d’accepter une part de risque – mais de façon mesurée.

Fonds euros ou unités de compte ? Ce qu’on remarque sur le terrain

Pour éviter les hésitations, examinons quelques confrontations concrètes.

| Fonds euros (monosupport ou multisupport) | Unités de compte |

|---|---|

| Capital garanti par l’assureur | Pas de garantie : fluctuation à la hausse… ou à la baisse |

| Rendement moyen 2024 : 2,5 % (jusqu’à 4,6 % sur certaines offres, Netissima par exemple) | Espoir de performance plus élevé : 4 % à 7 % selon l’économie (2024 : 4,1 % en moyenne) |

| Pas de risque de perte en capital (sauf frais/inflation) | Risque de perte mais possibilité de varier les supports : actions, SCPI, OPCVM… |

| Frais de gestion autour de 0,7-1 % | Frais parfois plus bas (0,5 % sur certains supports), mais ils peuvent grimper |

Nul besoin de tout concentrer sur un seul support.

Nombre d’épargnants combinent aujourd’hui par exemple 60% fonds euros, 40% unités de compte, d’apres leurs projets et leur sensibilité au risque.

Certains professionnels soulignent que cette répartition « mixte » limite le stress en période de volatilité.

Gestion libre, profilée ou pilotée ?

Trois manières de gérer votre assurance vie existent, selon votre souhait de suivi ou d’accompagnement.

Amateur d’autonomie ? La gestion libre vous laisse sélectionner chaque fonds selon vos analyses ou coups de cœur.

Peu envie de faire ce choix ? Optez pour la gestion profilée (« prudent », « équilibré », « dynamique »…), l’assureur ajuste alors regulierement la répartition selon votre profil et vos objectifs d’horizon.

Enfin, la gestion pilotée va plus loin : des spécialistes rééquilibrent en continu, pour profiter au mieux des opportunités du marché.

Plusieurs contrats incluent d’ailleurs sans surcoût une gamme de portefeuilles responsables (climat, ESG, ISR…).

Il arrive qu’un particulier hésite longtemps avant d’opter pour la gestion pilotée, puis s’en félicite lors des bilans annuels.

Fiscalité & transmission en détail

Ce qui frappe chez l’assurance vie, ce sont ses abattements fiscaux progressifs et les avantages notables lors de la transmission de patrimoine.

On entend regulierement que la fiscalité est lourde… mais les chiffres montrent l’inverse, en particulier pour les proches et pour les retraits reguliers.

Après 8 ans – abattement, imposition, quelles options ?

Passée la barre des 8 ans, chaque rachat de gains profite d’un abattement : 4 600 € exemptés d’impôts par an pour les célibataires, 9 200 € pour un couple.

Si le retrait reste en dessous, aucun impôt sur le revenu, juste les prélèvements sociaux (17,2 %) sur les intérêts.

Il est aussi permis d’opter pour la taxation au Prélèvement Forfaitaire Unique (PFU à 7,5 %) ou de l’intégrer à son barème de revenus, selon ce qui s’avère le plus opportun.

Dans une bonne partie des cas, la majorité de souscripteurs échappe à l’impôt lors de petits retraits ponctuels.

Un expert fiscal précisait récemment que ce point est regulierement mal anticipé lors des simulations.

Pour optimiser vos choix d’investissement en assurance-vie, découvrez les spécificités du fonds Afer Sfer : performance, allocation et gestion.

Pour diversifier vos placements et optimiser vos stratégies financières, découvrez comment l’Action VINCI Castor Amundi : comprendre le fonctionnement et les enjeux d’un placement phare peut compléter efficacement votre assurance vie en 2025.

Avant de souscrire, il est essentiel d’examiner les spécificités de l’assurance vie La Banque Postale : attention aux problèmes et aux points clés à vérifier pour maximiser vos avantages et éviter les pièges courants.

Transmission : une option incomparable pour la succession

Du côté de la transmission, l’assurance vie occupe une place à part : chaque bénéficiaire reçoit jusqu’à 152 500 € (si les versements sont réalisés avant 70 ans), exonérés de droits de succession.

Au-delà, le taux de prélèvement reste doux : 20 % jusqu’à 700 000 €, puis 31,25 %.

Et si les versements ont eu lieu après 70 ans, c’est un abattement différent de 30 500 € qui s’applique, seuls les montants dépassant ce seuil sont alors imposés selon le régime général.

Ce mécanisme permet aussi de transmettre un capital à des proches non héritiers sans formalité lourde.

Il n’est pas rare qu’un notaire souligne cette spécificité lors d’une succession, parfois complexe.

FAQ pratique : rachats, sécurité, frais

Face aux doutes encore tres courants, coup d’œil sur les questions qui reviennent sans cesse dans les échanges clients et dans les ateliers d’orientation.

Peut-on récupérer son argent facilement ?

Tout à fait : il suffit de demander un rachat, total, partiel ou une avance, sans surprise ni pénalité cachée.

Comptez generalement de 5 à 15 jours pour recevoir les fonds sur votre compte, parfois beaucoup plus rapidement via une plateforme en ligne.

Retirer avant 8 ans reste envisageable, c’est simplement que la fiscalité sur les gains sera alors un peu moins favorable.

Une directrice d’agence indique que beaucoup de clients s’étonnent de cette souplesse, pensant à tort que l’argent est « bloqué ».

Quel coût en pratique ?

L’ouverture du contrat ne nécessite guère plus de 500 € (parfois 100 € sur internet), et un nombre croissant d’offres n’appliquent aucun frais d’entrée !

Les frais de gestion annuels, eux, s’établissent le plus souvent entre 0,5 % et 1 % (fonds euros ou unités de compte confondus).

Désormais, tout devient tres lisible : chaque année, un relevé détaillé récapitule vos performances et frais.

Un exemple parlant : avec 10 000 € placés à 2,5 % sur un fonds euros, vous touchez environ 250 € d’intérêts bruts, dont la quasi-totalité vous revient après frais.

Il n’est pas rare qu’un épargnant découvre ces chiffres grâce à l’envoi de ce relevé annuel.

Quels sont les éventuels risques ?

Sur le fonds euros, à moins d’un bouleversement bancaire totalement imprévisible, le capital reste couvert (hors inflation et fiscalité).

Pour les unités de compte, le capital varie, mais vous décidez du niveau de risque à prendre.

Dans tous les cas, 70 000 € par assureur demeurent protégés par le Fonds de Garantie des Assurances, un mécanisme rarement evoqué mais pourtant essentiel.

Une conseillère a pu rassurer un souscripteur inquiet de la conjoncture récente grâce à ce point précis.

Et si je souhaite changer de bénéficiaire ?

Aucun obstacle : il suffit d’un courrier ou d’une action depuis votre espace personnel pour modifier à tout moment le ou les bénéficiaires.

Cette latitude reste rare parmi les produits d’épargne : certains utilisateurs rapportent avoir changé plusieurs fois de bénéficiaire au fil de leur vie, sans aucune friction.

Existe-t-il un minimum requis, des plafonds ?

Pas de plafond imposé, et la grande majorité des compagnies accepte une souscription dès 100 € ou 500 €.

Chacun avance à son propre rythme : même quelques dizaines d’euros mensuels suffisent à démarrer.

Plusieurs conseillers insistent regulierement sur ce point lors des ateliers pour casser l’image élitiste du produit.

Outils, simulateur, contact : passez à l’étape suivante

Vous aimeriez anticiper le potentiel de votre contrat ? Prenez le temps de tester notre simulateur de rendement pour construire un scénario vraiment adapté à votre âge, à votre horizon d’investissement, ainsi qu’à votre niveau de prudence ou de prise de risque.

Des comparatifs d’offres actualisées ainsi qu’un guide PDF pratique sont également disponibles pour aller plus loin dans votre reflexion.

Un doute persiste ? Notre équipe se tient à votre écoute pour échanger, vous orienter – et vous aider à trouver la formule la plus juste pour vous.