L’epargne mérite d’être à la fois protégée et comprise, surtout lorsqu’on se demande si un compte à terme LCL s’impose face à toutes les alternatives proposées en 2026. Mieux vaut examiner le capital garanti et la souplesse des retraits, qui rassurent les investisseurs prudents. Autre point à ne pas négliger – l’évaluation du taux réel ainsi que la dimension humaine d’une relation bancaire de proximité, sans faire l’impasse sur la fiscalité ou les subtilités du contrat.

Une approche sur mesure permet, quel que soit votre parcours, de choisir sereinement en lien avec vos projets et attentes familiales, loin des solutions impersonnelles ou simplement attractives sur le papier.

Résumé des points clés

- ✅ Le compte à terme LCL garantit le capital avec une souplesse de retrait appréciée.

- ✅ Le taux proposé en 2026 reste modeste comparé à certains concurrents.

- ✅ La relation de proximité et l’accompagnement personnalisé sont des atouts majeurs.

Compte à terme LCL : avis, taux réels 2026 et verdict face à la concurrence

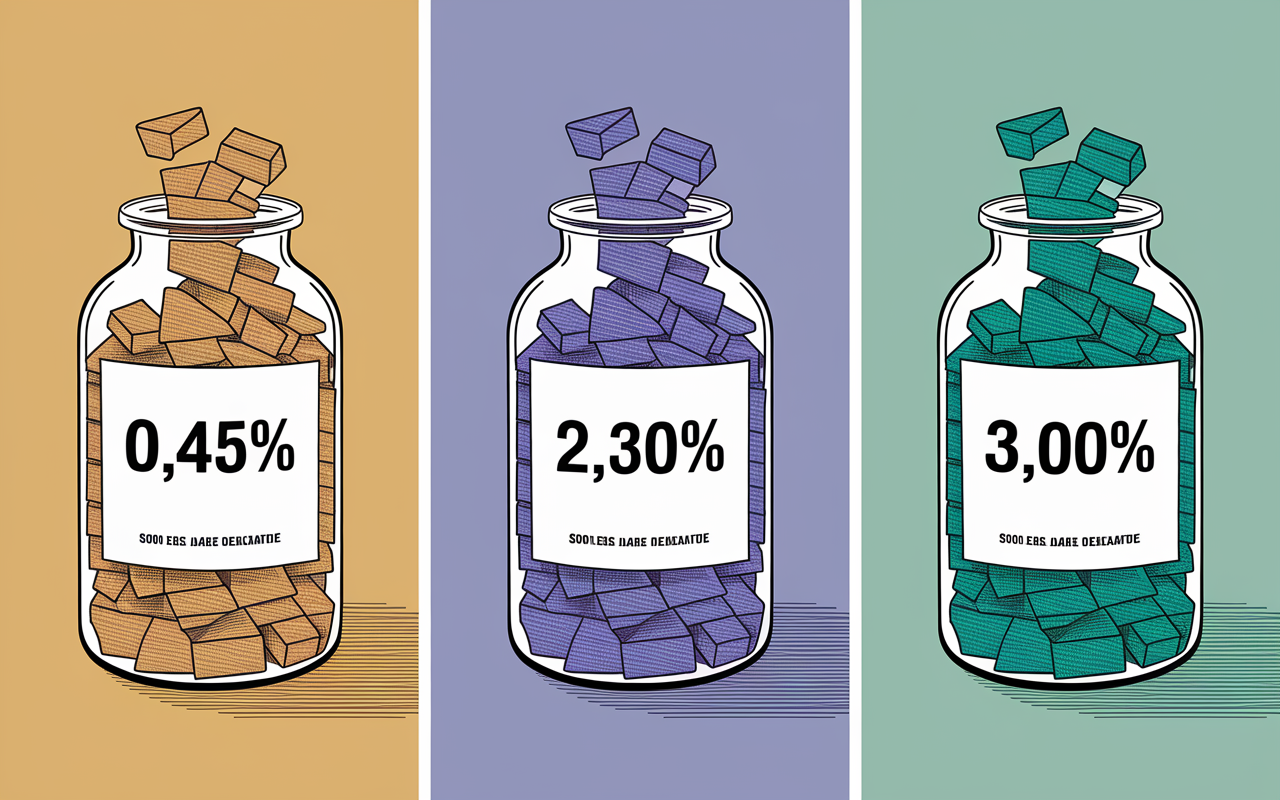

Vous envisagez peut-être d’ouvrir un compte à terme au LCL et vous recherchez des retours authentiques, des taux actuels et une vision réaliste ? Pour 2026, la question devient pressante : le taux du compte à terme LCL atteint 0,45 % brut (avant de descendre à 0,35 % au second semestre), alors que certains concurrents proposent jusqu’à 2,3 % sur 12 mois.

Pourtant, chaque année, une part significative de clients optent pour la sécurité, préférant le capital garanti (FGDR), la flexibilité du Compte à Terme Libre et la proximité d’un conseiller LCL. Est-ce un choix à suivre ou faut-il explorer d’autres pistes ? Voici ce qu’on peut retenir pour trancher sans regret, en tenant compte des vrais avis et des chiffres tangibles.

Qu’est-ce qu’un compte à terme LCL ? Un placement sécurisé… à moduler selon vos attentes

Piloter son épargne n’a jamais été aussi subtil qu’en 2026. Le compte à terme du LCL, régulièrement appelé Compte à Terme Libre, repose sur un principe clair : offrir une rémunération sécurisée, qui varie selon le taux du Compte Sur Livret LCL (CSL), avec la promesse d’un capital intégralement protégé via la garantie FGDR (jusqu’à 100 000 € par personne). L’accès se fait à partir de 4 500 € de dépôt minimum – une formule qui séduit surtout les épargnants prudents, désireux de mettre en sécurité des montants intermédiaires ou plus élevés.

Sur le terrain, le CAT LCL fonctionne en renouvellement mensuel : chaque mois, il est possible de prolonger le placement, d’ajouter un versement complémentaire à partir de 4 500 €, ou de retirer partiellement (respectant le minimum requis) ou totalement son capital. Point d’attention : tout retrait avant la fin du mois en cours annule les intérêts de cette période.

Certains professionnels mettent en garde sur ce détail régulièrement oublié dans les communications bancaires. Si perdre un mois d’intérêts ne semble pas significatif – on parle de petits montants pour 10 000 € placés à 0,45 % –, mieux vaut l’avoir en tête pour éviter une déconvenue de derniere minute. Cela dit, cette souplesse de retrait reste un avantage apprécié chez LCL, comme le partage parfois des clients en agence.

Mécanisme d’indexation et sécurité : le socle du produit

Le taux du CAT LCL suit le Compte sur Livret LCL. On remarque que, dès que le taux du CSL évolue, votre compte à terme s’ajuste dès le mois suivant. Cette adaptation continue garantit que votre placement ne glisse pas trop longtemps derrière le marché, bien que, depuis 2025, le rendement demeure modeste (0,35 % à 0,45 % en 2026).

En cas de défaut bancaire, le FGDR protège votre capital jusqu’à 100 000 € (ou 200 000 € pour un couple sur compte joint), avec un remboursement généralement activé en 7 jours ouvrés.

Dernier point à noter – le CAT LCL s’adresse avant tout à ceux qui ne souhaitent pas prendre le moindre risque sur leur capital, qui veulent une sortie simplifiée, sans multiplier les placements risqués, tout en conservant la liberté de débloquer leur argent si besoin.

Quels sont les taux et modalités du compte à terme LCL en 2026 ? La réalité des chiffres

Derrière la promesse de simplicité, le taux réel attendu reste le point central. Entre mai et octobre 2026, le compte à terme LCL verse un taux brut de 0,45 % ; ensuite, le taux plancher repasse à 0,35 %. Hors offres exceptionnelles (relativement rares et brèves), cela place LCL parmi les acteurs les plus prudents du secteur, comme le confirment plusieurs comparatifs financiers.

Taux brut/net, fiscalité et versements ne laissez rien au hasard

Après application des prélèvements sociaux et impôts (PFU de 30 %), un taux brut de 0,45 % tombe à environ 0,315 % net. Par exemple, sur 10 000 €, cela représente 45 € bruts, soit 31,50 € nets sur une année.

Vous pouvez ajouter chaque mois de nouveaux versements – une liberté que les CAT concurrents n’offrent pas toujours, certains restant verrouillés dès la souscription. Il est conseillé de s’assurer que le montant respecte bien le minimum de 4 500 € exigé.

| Offre | Taux Brut | Taux Net | Montant Min. |

|---|---|---|---|

| LCL CAT Libre | 0,45 % (0,35 %) | 0,315 % (0,245 %) | 4 500 € |

| CAT concurrents (2026) | 2,0 – 2,3 % | 1,4 – 1,61 % | De 1 000 € à 10 000 € |

| Livret A | 3,00 % | 2,10 % | 1 € |

Ce tableau montre concrètement l’écart réel : le rendement du LCL affiche une différence notable face à la moyenne des concurrents, parfois jusqu’à six fois inférieur, sauf cas d’offres spécifiques ou personnalisées.

Sortir de son compte à terme : flexibilité réelle ou limitée ?

La question qui revient régulièrement dans les avis clients : peut-on récupérer son argent sans sanction ? Oui, mais certaines règles s’appliquent –

- Souscription et clôture possibles à tout moment, sans formalités complexes

- Retrait anticipé = perte des intérêts du mois en cours

- Le solde doit rester à 4 500 € minimum pour maintenir le compte ouvert

À noter : la flexibilité offerte dépasse celle des CAT classiques, mais elle comporte inévitablement quelques restrictions. Une formatrice évoquait récemment qu’un « mois perdu » avait surpris une cliente lors d’un besoin rapide de cash.

Compte à terme LCL vs alternatives : que disent vraiment les comparatifs ?

L’épargne en 2026 est bien plus diversifiée qu’il y a cinq ans : plateformes européennes, banques en ligne et certains établissements mutualistes affichent des comptes à terme à plus de 2 %, voire 2,30 %, sur des durées raisonnables.

Voilà pourquoi le choix LCL conserve une popularité certaine : la possibilité de consulter un conseiller, le sérieux d’un réseau physique, une gestion transparente (éligibilité, versements mensuels, pas de frais imprévus) rassurent les profils prudents. Il arrive qu’un utilisateur préfère la relation directe avec l’agence, selon certains experts du secteur.

Comparons en un clin d’œil : taux, flexibilité, sécurité, accessibilité

| Produit | Taux Brut | Souplesse des retraits | Montant min. | Garantie (FGDR) |

|---|---|---|---|---|

| CAT LCL Libre | 0,45 % (0,35 %) | Retrait partiel, mais pénalité sur mois en cours | 4 500 € | 100 000 € |

| CAT chez Boursorama | 2,30 % | Blocage total jusqu’à échéance | 1 000 € | 100 000 € |

| Livret A | 3,00 % | Retrait à tout moment | 1 € | 100 000 € |

| Dépôt à terme européen | 2,50 % | Blocage complet | 5 000 € | 100 000 € (pays UE) |

Chacun peut constater à travers ce tableau que LCL s’appuie sur une formule de compromis destinée à ceux qui cherchent une sortie partielle, une proximité bancaire et une protection du capital. Par contre, si le taux brut est votre unique enjeu, d’autres options remportent aisément la course.

Scénarios concrets : à qui profite chaque placement ?

Voyons deux exemples : Sarah, 42 ans, possède 20 000 € et privilégie un capital toujours disponible, quitte à limiter le rendement : le CAT LCL lui offre cette possibilité, mais elle laisse échapper une part substantielle d’intérêts comparée au Livret A (3,00 %) ou à un CAT concurrent (2,30 %).

Pour Marc, 51 ans, qui veut immobiliser 40 000 € sur 12 mois, le placement en ligne s’impose – il accepte néanmoins de perdre toute sortie anticipée.

Pour finir, il ne s’agit pas simplement de viser le taux le plus élevé, mais de mesurer ce à quoi vous renoncez (souplesse, accompagnement personnalisé, accessibilité) pour bénéficier de ce fameux rendement.

Que pensent les clients du compte à terme LCL ? Synthèse des avis (2025–2026)

Les avis sur les deux dernières années dressent un portrait assez stable du produit. Sur les plateformes dédiées, la note tourne autour de 4,25/5. Les retours positifs mettent en avant la sécurité totale du capital, la simplicité d’ouverture (2 jours ouvrés en général pour validation) et la gestion limpide, sans mauvaises surprises.

Points forts et points faibles relevés dans les avis

Repères qu’il vaut la peine de garder à l’esprit :

- Satisfaction : sécurité sans faille du capital, accès direct au conseiller, clarté des modalités, ouverture accessible même pour les novices.

- Déceptions : taux jugés décevants depuis la remontée des offres digitalisées, délais administratifs post-souscription, expériences ponctuelles de manque de réactivité en agence.

On observe aussi que les clients « à comptes multiples » préfèrent parfois LCL quand il s’agit de besoin de liquidité ou de mise en réserve, mais favorisent les acteurs digitaux pour les placements à optimiser. Certains notent utiliser le CAT LCL comme option transitoire pour un capital à réallouer.

En pratique, peu de retours signalent des pertes ou des comptes bloqués, signe que ce placement remplit sa mission d’abri, sans promettre de multiplication des gains…

Exemples de notations et cas concrets

Clara, 36 ans, a souscrit un CAT LCL en janvier 2026 avec 15 000 €. Elle évoque un processus sécurisé, mais une certaine lenteur pour la clôture (3 jours à partir de la demande). Olivier, la cinquantaine, gère plusieurs livrets et valorise le versement complémentaire chaque mois pour organiser sa réserve de sécurité.

De nombreux utilisateurs considèrent le CAT comme « parking temporaire » pour de gros montants en attente d’un meilleur placement ailleurs.

Pour qui le compte à terme LCL est-il pertinent – et quand s’abstenir franchement ?

Le CAT LCL vise essentiellement ceux pour qui sécurité et souplesse de retrait priment sur le rendement maximal. Parfait pour quiconque garde un projet flou à l’horizon (une dépense importante, un potentiel rachat immobilier…), ou cherche à placer entre 5 000 € et 100 000 € sans s’égarer dans les offres parfois opaques des néo-banques.

À l’opposé, les profils en quête d’optimisation absolue sur le court terme, à l’aise avec le tout digital ou prêt à immobiliser leur capital, privilégieront probablement les banques en ligne ou les plateformes européennes, même si cela implique moins de souplesse.

Autre point : pour garder votre argent disponible, le Livret A demeure un classique – rien n’exclut qu’il soit souvent imbattable sur le taux net. Dernier point à noter : il s’agit surtout de jauger votre tolérance à l’immobilisation et à la relation bancaire. Ce sont parfois ces petites nuances humaines qui font la différence, vous ne trouvez pas ?

FAQ : Taux, fiscalité, flexibilité et pièges à éviter

Sélection des questions qui reviennent régulièrement chez les épargnants, présentées simplement et sans détour.

Quel est le taux du compte à terme LCL en 2026 ?

Entre 0,45 % (mai–octobre 2026), puis 0,35 % sur le dernier trimestre. Quelques offres spéciales apparaissent parfois (jusqu’à 3,6 % sur 3 ou 6 mois début 2025, à vérifier selon les actus LCL).

Quelle fiscalité sur les intérêts ?

Le Prélèvement Forfaitaire Unique (« flat tax ») s’applique : 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux, soit une retenue de 30 % sur chaque euro d’intérêt.

Sur 10 000 € placés : 0,45 % de rendement = 45 € bruts, donc 31,50 € nets.

Puis-je sortir tout ou partie de mon argent, sans pénalité ?

Oui, à tout moment, mais tout retrait avant la fin du mois retire les intérêts de la période. Pour maintenir le compte ouvert, le reste du capital doit atteindre au minimum 4 500 €.

Que se passe-t-il en cas de faillite bancaire ?

Votre capital est protégé jusqu’à 100 000 € (ou 200 000 € pour un couple), grâce au Fonds de Garantie des Dépôts et de Résolution (FGDR). Généralement, l’indemnisation intervient sous 7 jours ouvrés.

Quelles sont les exclusions et conditions particulières ?

Certains forums rapportent que des vérifications sont faites sur l’origine des fonds, notamment pour les montants supérieurs à 40 000 €. La souscription reste réservée aux clients LCL disposant d’un compte support.

Bloc décisionnel : validez ou écartez sereinement le CAT LCL

Prenez un instant pour arbitrer entre vos objectifs personnels et ce que le CAT LCL offre concrètement. Si votre priorité est une rémunération élevée coûte que coûte, le marché propose mieux dans d’autres établissements.

Mais si vous recherchez une souplesse de retrait, la sécurité renforcée et des conseils accessibles, le CAT LCL demeure une option pragmatique, même selon certains spécialistes du patrimoine.

Rappel utile avant toute signature :

- Taux plus bas que la plupart des concurrents, mais capital garanti à 100 %

- Vraie flexibilité, sortie partielle possible (avec petite pénalité en intérêts mensuels)

- Usage optimal comme parking temporaire pour capital ou réserve de sécurité

- Accompagnement humain et gestion simplifiée, spécialement pour les épargnants prudents

- Régime fiscal stable (PFU 30 %), pas de frais cachés

Le compte à terme LCL ne brille ni par ses rendements, ni par ses faiblesses – c’est un instrument d’équilibre à privilégier quand la prudence patrimoniale l’emporte, loin des placements agités et des nouvelles plateformes spéculatives.

Vous souhaitez aller plus loin ou simuler votre projet ?

Un doute subsiste ? Utilisez le simulateur LCL ou demandez un rendez-vous personnalisé en agence (ou en ligne). Certes, il peut être rassurant d’échanger quelques minutes avec un expert pour ajuster la configuration sur mesure, sans engagement ni promesse artificielle.

Pour accéder à la documentation PDF, ou consulter directement les conditions générales ? Les liens officiels LCL sont actualisés régulièrement.

Et au passage, si vous avez déjà un compte à terme LCL, n’hésitez pas à faire parvenir votre expérience ici. Cela aidera tout le monde à faire un choix éclairé – ce n’est pas toujours évident de s’y retrouver, mais un retour concret vaut mieux que mille simulations !