Comprendre la convention fiscale franco-belge devient crucial dès qu’un projet professionnel, un déménagement ou des revenus croisent la frontiere : selon votre situation, les règles d’imposition changent et une lecture mal maîtrisée expose à la double imposition ou à des sanctions coûteuses ; quelques points de vigilance suffisent pour sécuriser votre déclaration et éviter des désagréments avec l’administration fiscale de chaque pays.

Convention fiscale franco-belge : comment éviter la double imposition concrètement selon votre profil ?

Vous êtes actif, résident ou bénéficiaire de revenus de l’autre côté de la frontière France/Belgique ? La convention fiscale franco-belge dicte l’attribution de vos revenus à un pays d’imposition, pour écarter les situations de double taxation. Pour chaque profil (salarié, frontalier, retraité, fonctionnaire), le texte conventionnel affecte le revenu à l’État principal en tenant compte de la nature, du lieu de résidence fiscale et du type d’activité. La convention de référence date de 1964 (dernier avenant en 2009), tandis que celle signée en 2021 attend ratification avant application.

En bref : si votre domicile fiscal est en France, votre imposition sera généralement française, sauf exceptions (fonction publique, certains revenus immobiliers, etc.) ; inversément pour les résidents belges. Pour les situations hybrides, la convention anticipe les doublons en appliquant des crédits d’impôt ou exonérations adaptés. Pour illustrer ces subtilités, prenons le temps de parcourir les cas typiques et leurs pièges. Certains se rappellent la confusion autour du télétravail frontalier sans accompagnement expert…

Résumé des points clés

- ✅ La convention détermine le pays d’imposition selon la résidence fiscale et le type de revenus.

- ✅ Elle évite la double imposition grâce aux crédits d’impôt ou exonérations.

- ✅ La convention de 1964 est en vigueur, celle de 2021 attend ratification.

Qu’est-ce que la convention fiscale franco-belge ? Cadre, objectifs et principes

Un chiffre qui fait réfléchir : sans une telle convention, jusqu’à 50 % de vos revenus risquent une double ponction entre France et Belgique.

L’accord fiscal franco-belge, signé à l’origine en 1964 (voir le texte sur impots.gouv.fr), institue des critères communs pour répartir les droits d’imposer les revenus des particuliers et des sociétés. Son objectif principal : empêcher que salaires, dividendes, pensions, etc., soient taxés simultanément par les deux pays. Les points centraux – définition de la résidence fiscale, modalités selon le type de revenu, et dispositifs pour neutraliser la double imposition.

Un exemple concret : le salarié français employé par une société belge. Ici, la convention encadre ses obligations fiscales, lui permettant d’éviter une taxation “pleine charge” dans les deux États. Une formatrice fiscale évoquait récemment combien ces cas soulagent les expatriés lors de leur première déclaration…

Objectifs essentiels de la convention

On distingue trois grandes lignes directrices : suppression de la double imposition, lutte contre la fraude et l’absence d’imposition, clarification des obligations déclaratives (bénéfique pour tous : salariés, retraités, investisseurs, propriétaires ou fonctionnaires). Dans la pratique, même si une “double imposition” était possible, l’un des États accorde dans la plupart des cas un crédit d’impôt d’un montant équivalent à ce qui a été acquitté dans l’autre pays.

Autre point : certains prelevements sociaux, ainsi que des revenus atypiques (crypto-actifs, trusts…), ne relèvent pas entièrement de la convention. À titre d’exemple, un voisin frontalien mentionnait récemment sa surprise face à la fiscalité des cryptomonnaies. Ici on s’en remet souvent à des professionnels, ou parfois, à un partage d’expérience entre résidents.

Bon à savoir

Je vous recommande de consulter un expert fiscal pour les revenus atypiques comme les crypto-actifs, car ils ne sont pas toujours couverts par la convention.

Ancienne et nouvelle convention : ce qui change et dates-clés

Nombreux sont ceux qui s’interrogent : la nouvelle convention de 2021 est-elle déjà active ? Pour l’instant, l’ancien texte (version 1964 modifiée jusqu’en 2009) reste la base en vigueur.

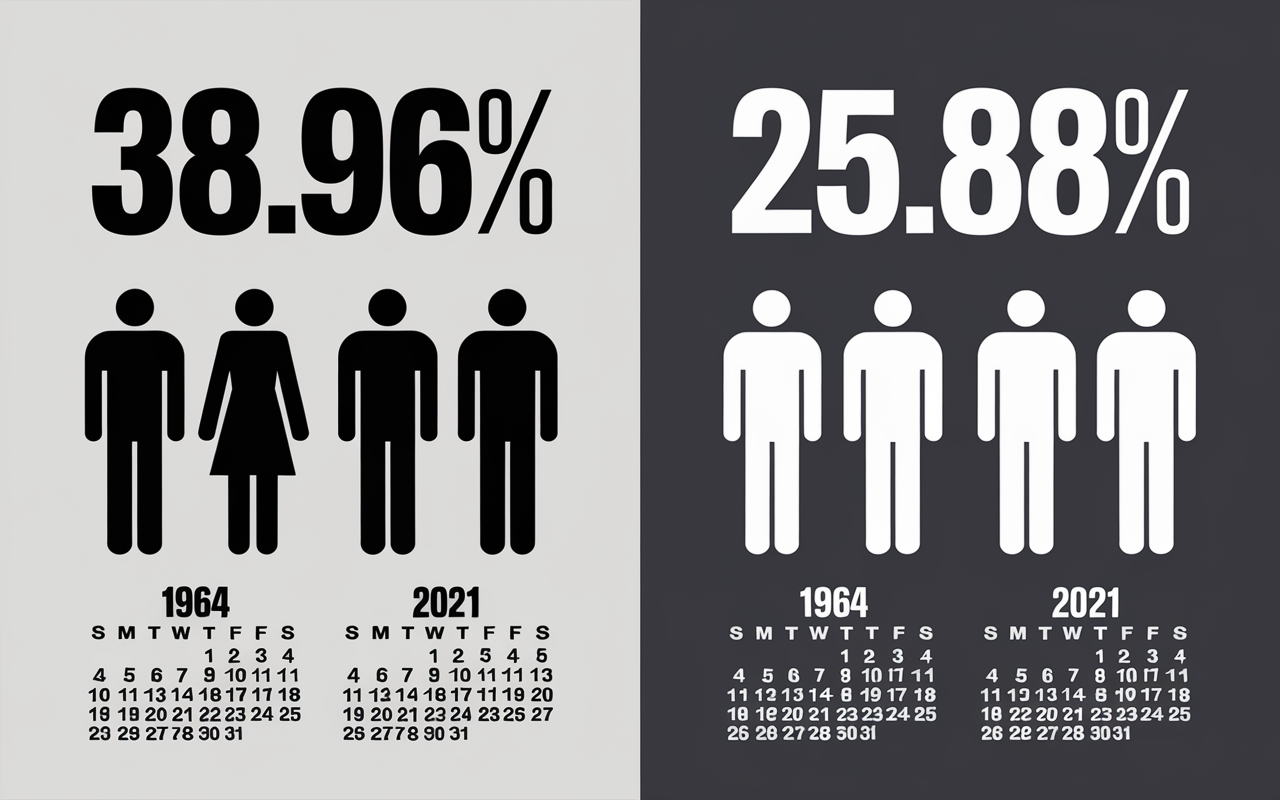

Le projet actualisé du 9 novembre 2021 prévoit une modernisation des règles, une réduction de certains taux à la source (à noter : dividendes français de 38,96% à 25,88%) et une clarification de situations spécifiques, notamment pour les frontaliers et les investisseurs immobiliers. Retenez que tant que la ratification par la Belgique n’est pas finalisée, rien ne change sur le plan juridique. Un fiscaliste avertit d’ailleurs – il vaut mieux attendre la publication officielle au Moniteur belge avant d’adapter ses démarches !

Comparaison rapide : ancienne versus nouvelle convention

Quelques éléments structurants pour visualiser l’évolution :

| Élément clé | Ancienne convention (1964/2009) | Nouvelle convention (2021, à venir) |

|---|---|---|

| Taux sur dividendes perçus en France | 38,96 % | 25,88 % |

| Plus-values immobilières | Taxation selon l’État de localisation du bien | Règle identique ou ajustements à venir |

| Cas frontaliers | Régimes spéciaux, accords amiables fréquents | Régimes clarifiés et simplifiés attendus |

| Date d’application | Actuellement en vigueur | Après ratification, estimation 2025-2026 |

Une interrogation persiste : combien de temps va durer cette phase “intermédiaire” ? Aucun expert n’ose prononcer de calendrier précis, il arrive d’ailleurs qu’un contribuable attende près de deux ans pour voir une réforme réellement entrer en application.

Résidence fiscale, statuts frontaliers et cas des fonctionnaires : repères pratiques

L’identification de la résidence fiscale est la première étape déterminante : tout découle de là. Mais il existe de nombreux cas complexes, et c’est souvent à ce moment que le risque d’erreur survient.

Résidence fiscale : la règle de base et ses subtilités

En quelques principes : la résidence fiscale repose soit sur le “foyer d’habitation permanent”, soit sur le “centre des intérêts vitaux”, soit sur le critère du séjour principal. Ces critères successifs permettent de régler les conflits. Même avec une double nationalité, seul un des deux pays compte réellement. Les arrêts de la Cour de cassation du 27 janvier, 17 mars 2011 et du 17 septembre 2020 illustrent la résolution de dossiers complexes. Certains professionnels racontent que la jurisprudence a permis d’éviter de lourdes pénalités dans des cas de familles binationales.

À noter : en cas de doute (“je passe 180 jours de chaque côté”), il vaut mieux solliciter une détermination officielle de résidence auprès de l’administration, plutôt que d’agir sans certitude. Une démarche qui peut éviter bien des surprises.

Cas des frontaliers : exemple et régimes spécifiques

Le cas typique : salarié français employé en Belgique. Si le retour chez soi en France est régulier (quotidien ou hebdomadaire), le régime “frontalier” s’applique : imposition prioritaire en France, pays de résidence fiscale, même si l’employeur est établi en Belgique. Mais attention : certaines situations dérogatoires (télétravail, absence de retour hebdomadaire…) font basculer la taxation côté belge. On constate régulièrement que le moindre changement dans l’organisation professionnelle (ex : volume de télétravail) peut entraîner un contrôle.

Depuis une vingtaine d’années, ces règles évoluent via des accords amiables (cf. Moniteur belge du 24 mars et du 12 novembre 2025). Il ne faut jamais tenir pour acquis le statu quo – chaque année, vérifiez les nouvelles instructives, car un détail peut profondément modifier votre position fiscale.

Fonctionnaires et agents publics : une logique différente

Les traitements, salaires ou pensions versés par un État obéissent généralement à une logique inverse : l’État payeur impose même si vous résidez ailleurs. Ainsi, un instituteur français domicilié en Belgique reste soumis à l’imposition française pour son traitement public. Pour les situations mixtes (ex : emploi public/privé ou hôpital universitaire), mieux vaut examiner l’article 19 de la convention, qui comporte de nombreuses subtilités – certains agents publics confient qu’ils ont du solliciter plusieurs avis juridiques pour trancher leur dossier.

Petit conseil : en cas de situation atypique, demander une attestation d’imposition à l’administration de votre pays payeur couvre le risque d’un contrôle simultané par l’autre État.

Résumé des points clés

- ✅ La résidence fiscale repose sur plusieurs critères pour éviter les conflits.

- ✅ Le régime frontalier privilégie l’imposition dans le pays de résidence sous conditions.

- ✅ Les fonctionnaires sont souvent imposés dans le pays payeur indépendamment de la résidence.

Répartition des règles selon type de revenu : salaires, pensions, immobiliers, dividendes…

Chaque catégorie de revenu obéit à sa logique propre : il existe des paramètres généraux, des exceptions et des conditions particulières. Se tromper dans l’interprétation entraîne souvent soit un redressement, soit l’obligation d’entamer une procédure amiable qui peut s’avérer longue.

Salaires privés & assimilés

En règle générale, l’imposition s’effectue dans le pays de résidence ; cependant, si l’activité se déroule dans l’autre État, c’est ce dernier qui prélève l’impôt – sauf pour le régime frontalier décrit plus haut. Les situations à surveiller : télétravail, détachement temporaire, cumul de plusieurs employeurs… selon une juriste, nombre de dossiers sont recalculés à cause du manque de vigilance sur ces points.

Traitements publics & pensions de retraite

Les salaires et pensions d’origine publique (fonctionnaires, enseignants…) : la taxation revient quasiment toujours à l’État qui paie, sauf si vous êtes national de l’autre pays et non résident dans l’État payeur. Il faut systématiquement vérifier l’article approprié de la convention, car l’erreur classique consiste à appliquer la règle “résident = imposé chez soi” sans analyse contextuelle. On peut supposer que ce détail reste la principale source de malentendus lors de la déclaration transfrontalière.

Revenus immobiliers

Les revenus immobiliers sont taxés dans l’État où se situe le bien, que ce soient des loyers ou des plus-values. Si vous revendez un bien détenu moins de 30 ans en France, sachez que les prélèvements sociaux sont également appliqués aux non-résidents : certains nouveaux expatriés négligent ce point, et le découvrent souvent lors d’un redressement post-cession.

Dividendes et intérêts

Avant la nouvelle convention, les dividendes français encaissés par un résident belge sont soumis à une retenue à la source de 38,96 % (qui passerait à 25,88 % si le texte voté en 2021 entre en vigueur). Certains capitaux mobiliers profitent d’un abattement selon les conventions, mais il vaut mieux vérifier la dernière version en vigueur. En pratique, une attestation délivrée par l’établissement payeur permet d’éviter le risque de litige lors d’un contrôle fiscal – un avocat fiscaliste l’a rappelé récemment lors d’un webinaire.

FAQ pratique & ressources expertes pour sécuriser votre imposition

Des zones d’ombre subsistent ? Voici une synthèse des questions qui reviennent le plus régulièrement parmi les contribuables franco-belges :

Questions/réponses épurées pour aller à l’essentiel

- Qu’est-ce que la convention fiscale franco-belge ? Il s’agit d’un accord qui détermine à quel pays revient l’imposition des différents revenus afin d’écarter la double taxation.

- Frontaliers : où déclarer ? En principe dans le pays de résidence ; néanmoins, si le retour est irrégulier, le pays d’emploi peut prévaloir : chaque situation doit être comparée à la convention en vigueur.

- Double nationalité et résidence ? En pratique, on applique les critères du “centre de vie”, puis du “lieu de séjour principal”, pour trancher.

- Nouvelle convention : on en est où ? Toujours en phase de ratification côté belge : aucun changement appliqué en 2024, continuez à suivre les publications officielles.

- Que faire en zone grise ? Il vaut mieux consulter un fiscaliste ou solliciter une décision administrative formelle (procédure de détermination de la résidence fiscale, recours pour double imposition…). Certains relatent que ce conseil a permis d’éviter des démarches laborieuses et de préserver leurs droits lors d’un contrôle.

Outils et ressources pour aller plus loin

Pour approfondir, documenter ou sécuriser vos démarches :

- Texte officiel à jour (PDF) : Convention fiscale France-Belgique (impots.gouv.fr)

- Guides pratiques & FAQ Frontaliers : Frontaliers Grand Est

- Administration belge : SPF Finances – Accords internationaux

- En cas de litige : procédure d’accord amiable, à méditer via le centre des finances publiques ou le médiateur fédéral

Dernier point à noter : l’inscription à une newsletter juridique ou la prise de rendez-vous avec un professionnel s’avère souvent judicieuse pour les situations qui sortent du cadre standard ; l’expérience montre que chaque cas pratique franco-belge réserve son lot de surprises, parfois inattendues.