Face à une succession, une assurance ou une déclaration fiscale, distinguer avec soin un bien mobilier d’un bien immobilier protège efficacement votre patrimoine et joue concrètement sur vos économies. Entre formalités simplifiées ou notaire indispensable, exonérations ou IFI, chaque classement influence vos démarches et vos droits. Etre au clair sur les règles, les exceptions et ce qu’en disent les professionnels vous évite les erreurs coûteuses, tout en affinant la gestion de vos biens.

Différence clé entre bien mobilier et bien immobilier : la règle simple pour ne plus confondre

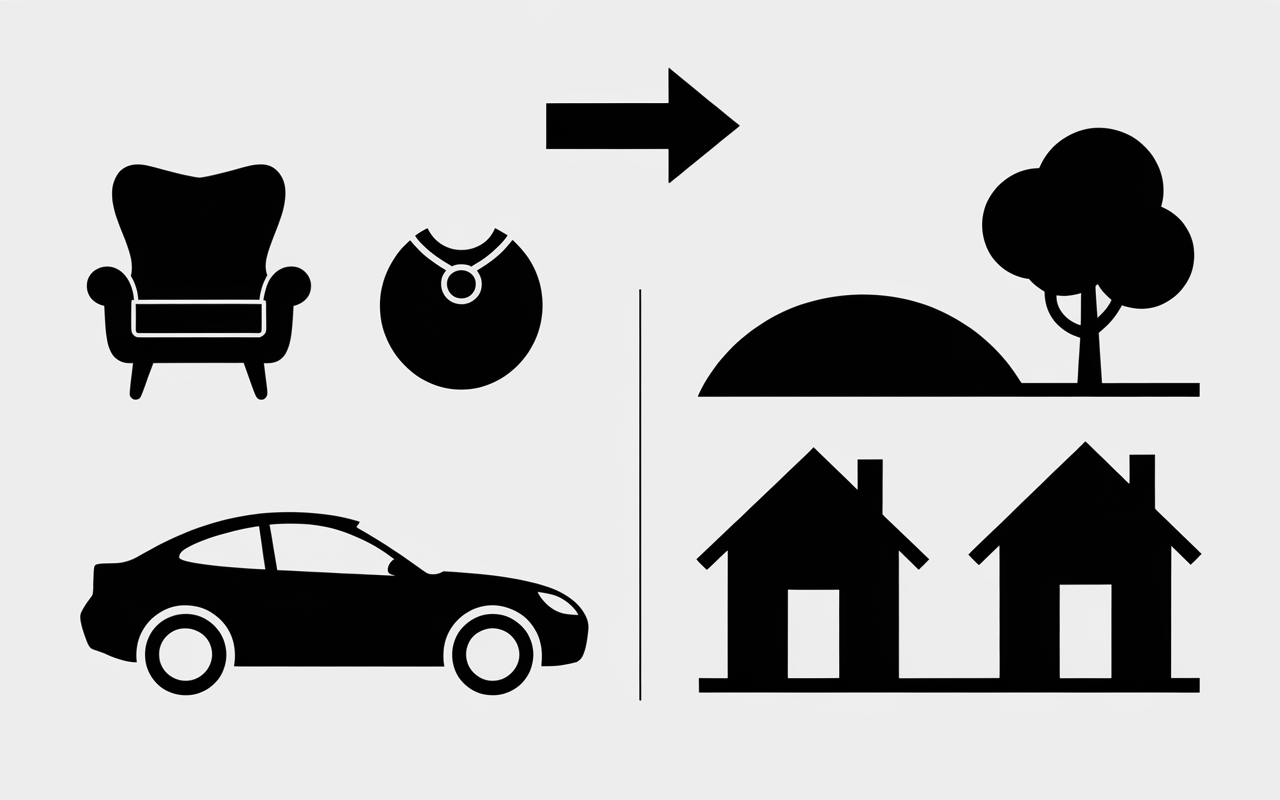

Mieux vaut retenir la base : un bien mobilier se déplace facilement, tandis qu’un bien immobilier reste fixé au sol ou incorporé durablement à un bâtiment. Cette distinction, issue du Code civil, conditionne à la fois votre sécurité juridique, vos économies d’assurance (parfois jusqu’à 200€/an), et peut optimiser la gestion de votre succession ou de votre fiscalité.

En pratique, le mobilier désigne un meuble, une voiture ou un bijou : vous les déplacez sans rien endommager. L’immobilier, c’est par exemple une maison, un terrain ou un arbre planté en terre, car tout cela constitue un tout avec la propriété foncière. Pourtant, dans certains cas, certaines situations vous laissent parfois perplexe : la cuisine équipée figure parmi les exemples qui font douter même certains experts !

| Bien mobilier | Bien immobilier |

|---|---|

| Déplaçable sans altérer le bâti | Fixe au sol ou intégré au bâtiment |

| Meuble, voiture, argent, électroménager | Maison, appartement, terrain, arbre enraciné |

| Transmission libre, déclaration simple | Transmission via notaire, acte officiel |

| Sous-assurance fréquente, inventaire utile | Assurance obligatoire, IFI si >1,3M€ |

Ce tableau vous offre un résumé immédiat,, mais certains cas restent délicats. Les pièges sont plus fréquents qu’on ne le croit : comment s’y retrouver face aux subtilités ? Voici des repères pour ne pas se tromper.

Bien mobilier : définition juridique et exemples concrets

La notion de bien mobilier paraît claire, mais en réalité, de nombreux détails prêtent à confusion. Le Code civil (article 527) indique que tout ce qui peut être transporté, de façon indépendante, relève du mobilier. Cela couvre les objets courants… ainsi que certains droits ou valeurs plus abstraits.

Par exemple, de l’électroménager, des bijoux, un véhicule, ou même des parts sociales : sont tous considérés comme mobiliers. Saviez-vous qu’un tableau accroché au mur reste mobilier, tant qu’il n’est pas solidement fixé ? Ce genre de détail a parfois permis à des héritiers d’éviter de longues démarches lors d’une succession.

Les principaux points essentiels à retenir :

- Les biens corporels rassemblent meubles, objets, voitures ou équipements électriques

- Derrière les biens incorporels, on trouve l’argent, les actions, les droits de créance ou encore certains logiciels

- Pour la transmission, la vente, la donation ou la succession se fait régulièrement sans acte notarié obligatoire

- L’assurance reste généralement facultative : pourtant, un inventaire de ces biens peut éviter de réels problèmes de sous-assurance (c’est parfois l’étape oubliée…)

Un professionnel de l’assurance signalait récemment que préparer un inventaire précis de ses biens mobiliers peut permettre d’économiser significativement sur l’assurance,

tout en réduisant le risque de litige – une économie jusqu’à 200€/an n’est pas rare. Certains témoignages font état de soucis évités, notamment pour des objets de famille dispersés sur plusieurs sites !

Bon à savoir

Je vous recommande de préparer un inventaire précis de vos biens mobiliers pour économiser sur votre assurance et réduire le risque de litige.

Bien immobilier : définition, catégories et exemples

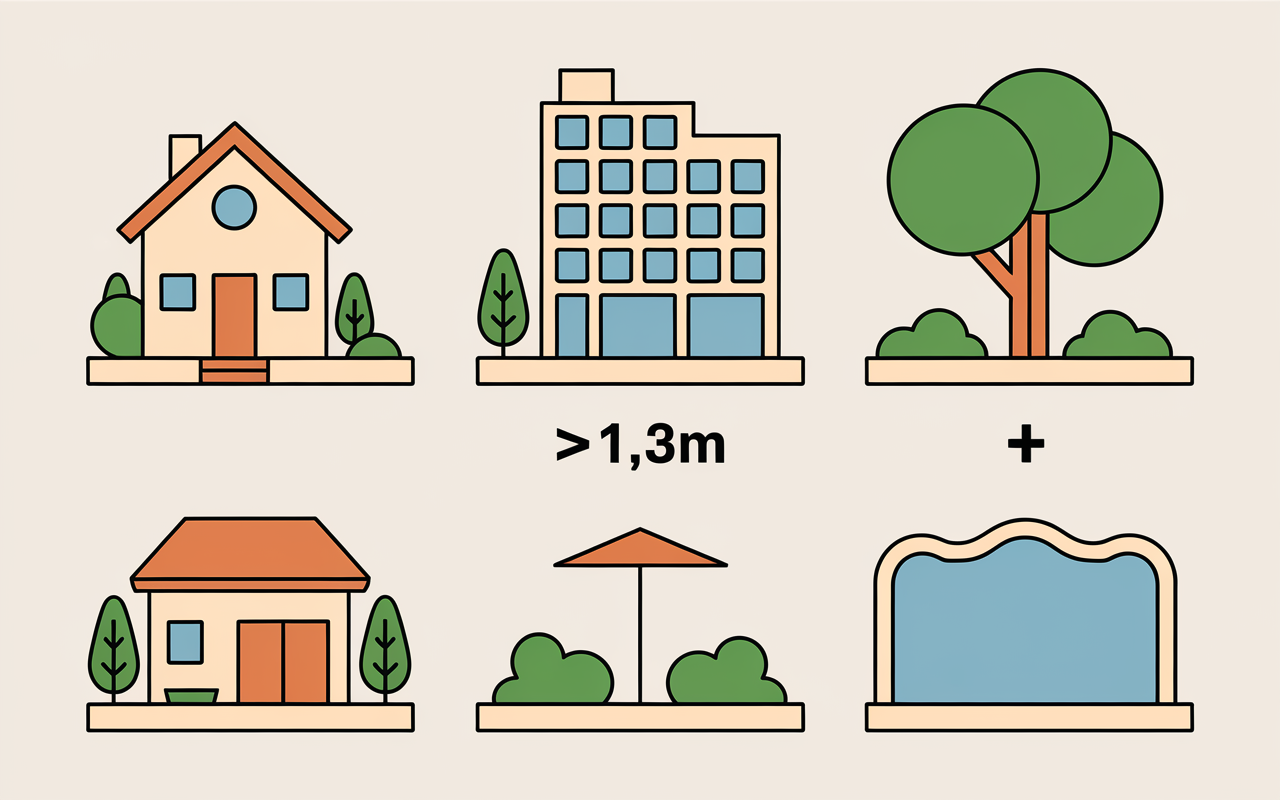

Le bien immobilier englobe tout élément “fixé au sol et dont le déplacement porterait atteinte à la propriété”, d’après les articles 517 à 519 du Code civil. Plusieurs catégories existent – bien immobilier par nature, par destination, et par l’objet auquel ils s’appliquent.

Pensez-vous que cette notion concerne uniquement les bâtiments ? En réalité, elle englobe aussi les terrains, appartements, voire une piscine creusée ou un arbre bien enraciné. Chaque détail a son poids lors d’une transmission ou face à la fiscalité : l’IFI s’applique dès un patrimoine immobilier dépassant 1,3 million d’euros. Une confusion ici peut entraîner des conséquences… parfois lourdes.

Quelques repères pour y voir plus clair :

- La catégorie “par nature” regroupe maison, terrain, appartement, cave ou garage

- “Par destination”, cela couvre divers équipements intégrés (ex : cuisine équipée, portail scellé, chaudière “à demeure”)

- Pour la transmission, un acte notarié est indispensable, avec des droits de mutation spécifiques

- Côté fiscalité : au-delà de 1,3 million d’euros d’immobilier, l’IFI (Impôt sur la Fortune Immobilière) s’applique

Un notaire signalait récemment que les biens immobiliers doivent toujours transiter devant lui lors d’une succession afin de calculer avec précision les droits. Un arbre planté ? Il est coté “immobilier”… mais s’il est déraciné pour être vendu à part, il bascule dans la catégorie “mobilier”. Curieux, mais vrai !

Différences essentielles et impacts pratiques : succession, assurance, fiscalité

Dès que l’on parle de succession ou de vente, la distinction devient capitale : un bien mobilier peut se transmettre sans intervention systématique du notaire, alors que l’immobilier exige obligatoirement un acte officiel, assorti de frais et de droits spécifiques.

L’assurance varie, elle aussi. On souligne fréquemment que la couverture des meubles et objets de valeur doit être adaptée et détaillée, afin de limiter les mauvaises surprises (la sous-assurance reste fréquente). L’immobilier est, lui, couvert par une assurance habitation obligatoire. Préparer un inventaire exact constitue souvent le détail qui accélère l’indemnisation en cas de sinistre – ce sont les assureurs eux-mêmes qui le conseillent.

Côté fiscalité, le patrimoine immobilier s’expose à l’IFI une fois le seuil de 1,3 million d’euros franchi, alors que la transmission des biens mobiliers obéit à un régime plus souple et ouvre la porte à certaines exonérations. Est-ce vraiment secondaire ? Plusieurs avocats patrimoniaux insistent sur les erreurs d’aiguillage lors de rénovations ou d’intégration d’objets fixes, qui modifient la qualification.

Petite histoire vraie : récemment, une assurance consultée par Magnolia.fr illustrait que les économies sur l’assurance habitation peuvent atteindre jusqu’à 200€/an en adaptant correctement le statut du mobilier et du bâti, surtout lors d’une réévaluation complète après travaux.

Cas limites et exceptions notables : cuisine équipée, immeubles par destination…

Voilà le terrain des “zones grises” : classer certains biens à la frontière du mobilier et de l’immobilier relève parfois du casse-tête. Une cuisine équipée, des panneaux solaires, un portail solidement ancré : ces exemples quittent la catégorie mobilier dès lors qu’ils servent durablement à l’usage du bâtiment et sont fixés “à demeure”. Le Code civil (articles 524 et 525) crée alors la notion d’“immeuble par destination” : le meuble devient immobilier à cause de sa fixation ou de son utilité dans l’ensemble du bien, souvent à la surprise des héritiers (c’est une source classique de litige !).

A noter parmi les pieges courants :

- Une cuisine équipée solidement integrée : considérée comme immobilier par destination

- Un meuble posé sans fixation : reste mobilier, peu importe sa valeur

- Panneau solaire scellé au toit : bascule du côté de l’immobilier

- Arbre planté : qualifié d’immobilier ; si déraciné, il redevient mobilier (cas parfois contesté lors d’inventaires de succession)

On estime qu’entre 8 et 12 % des litiges patrimoniaux découlent d’erreurs lors de la qualification ou de l’inventaire, selon les professionnels du notariat. Pour ceux qui veulent éviter ce genre d’écueils, demander une simulation patrimoniale ou solliciter un devis auprès d’un expert s’avère souvent judicieux. Certains récits d’anciens héritiers montrent que le recours à une assistance dédiée permet d’échapper à de coûteuses disputes familiales…

FAQ pratique et outils d’assistance

Vous cherchez des réponses directes ? Voici les questions clés posées aux professionnels, accompagnées d’outils pour gagner du temps (inventaire, simulateur ou prise de rendez-vous).

Quelle différence entre bien mobilier et bien immobilier ?

Un bien mobilier peut etre déplacé sans abîmer le bâti ; à l’inverse, un bien immobilier est ancré au sol ou intégré durablement à la propriété. Et la cuisine encastrée ? Le plus souvent considérée comme immobilier… alors que le fauteuil du salon reste bel et bien mobilier.

Un meuble fixé peut-il devenir un bien immobilier ?

Oui, dès lors qu’il est solidement intégré dans le bâtiment pour servir durablement, il devient un immeuble par destination. Le Code civil fixe des critères précis à ce sujet, (voir arts. 524–525).

Quels sont les impacts en succession ou assurance ?

Tous les biens immobiliers sont transmis via notaire, ce qui implique droits de mutation et impôts éventuels. Pour les biens mobiliers, la transmission demeure souple, et un inventaire très détaillé suffit souvent à éviter les litiges ou la sous-assurance. À retenir : seul l’immobilier est inclus dans la base de calcul de l’IFI au-delà de 1,3 million d’euros.

Une cuisine équipée est-elle mobilier ou immobilier ?

Dès lors qu’elle est solidement fixée, la cuisine équipée devient “immobilier par destination”. Et en cas de doute (cas d’un électroménager intégré ou de meubles démontables), une expertise notariale reste la meilleure référence pour trancher.

Outils d’aide (simulateur, inventaire, contact notaire)

Simulez vos frais de succession, listez vos biens grâce aux outils d’inventaire automatisés, ou programmez un rendez-vous avec un notaire : ces options sont désormais disponibles en ligne. Certaines plateformes spécialisées affichent même 4,7/5 sur plus de 2 400 avis pour la qualité de leur accompagnement – un soutien appréciable quand la complexité augmente.

Vous hésitez sur le classement d’un bien ou souhaitez optimiser votre assurance ? Utilisez l’encadré ci-dessous. Demander conseil, même pour une situation atypique, peut dans certains cas bouleverser le calcul final… alors autant prendre quelques précautions !

Encadré conseils/pièges fréquents

Pensez toujours à l’essentiel : une erreur dans la qualification d’un bien peut s’avérer coûteuse lors d’une succession, d’un calcul d’impôt ou pour l’assurance. Mieux vaut établir un inventaire systématique et solliciter l’avis d’un notaire en cas de doute sur un bien “à la frontière”. Les simulateurs en ligne offrent un premier niveau d’information, mais le conseil personnalisé d’un professionnel apporte la vraie sécurité – point souligné par de nombreux experts pour les patrimoines eleves.

Guide complet, simulateur IFI, inventaire ou contact notaire