Pour les veuves, aidants ou proches qui surveillent de pres leur budget, la pension de réversion s’ajuste en 2026 sans réécrire les fondamentaux : le montant minimum grimpe à 334,92 € par mois, les plafonds de ressources suivent l’inflation, et la demande se simplifie via un formulaire pré-rempli prévu dès mars. De quoi rassurer et consolider vos droits, même si la réforme d’ensemble, dont on parle tant, reste à l’état de projet pour cette échéance (plus d’un expert en droits familiaux le glisse en entretien).

Pension de réversion 2026 : évolutions, montants et plafond revalorisés – à savoir dès maintenant

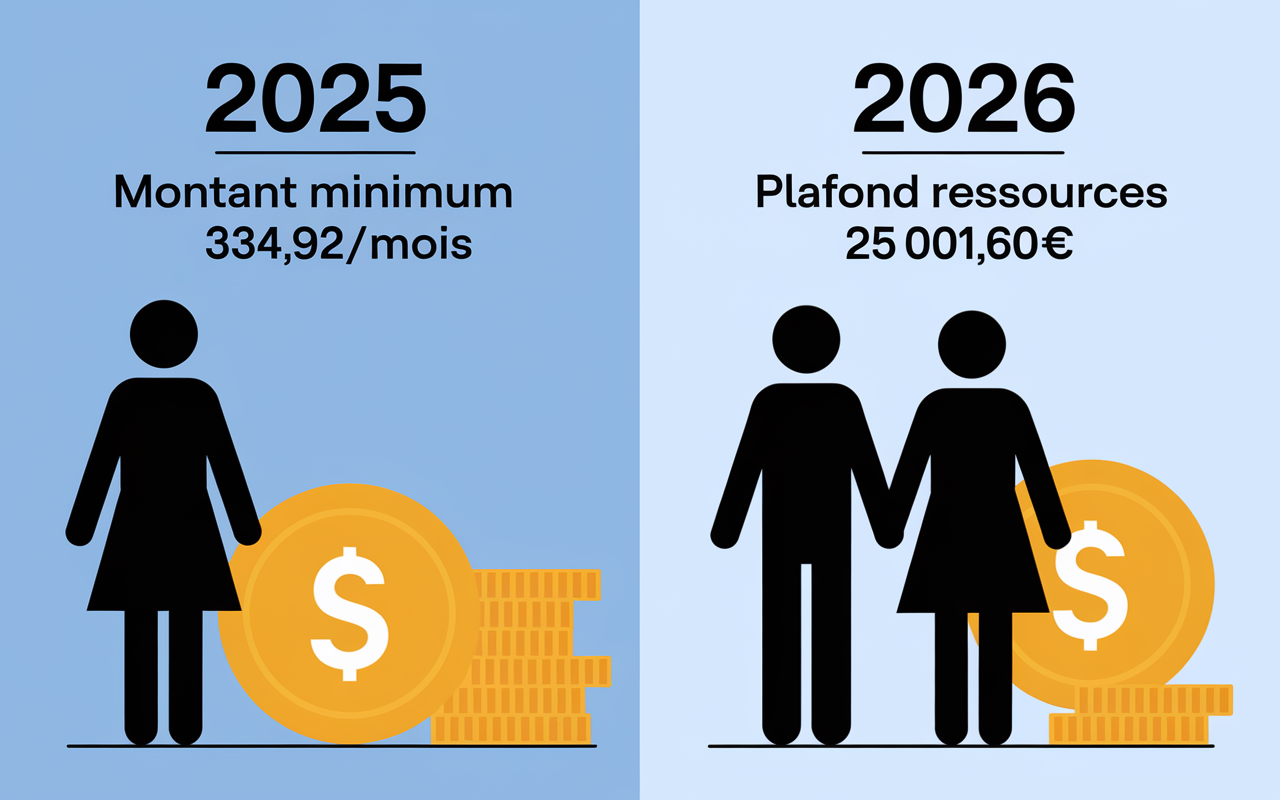

Dès janvier 2026, la pension de réversion bénéficie d’un relèvement attendu : plafonds de ressources plus hauts, minimum mensuel réévalué à 334,92 €, et démarches simplifiées grâce au formulaire pré-rempli annoncé pour mars. Il n’y a cependant pas de bouleversement général du régime en dehors de la revalorisation avant toute nouvelle grande réforme. Si vous traversez un deuil recent, si vous attendez des modifications profondes ou si vous accompagnez un proche dans ses démarches, retenez l’idée principale : les règles de base tiennent bon, et seuls les seuils s’ajustent. Les changements majeurs (versement automatique, ouverture au PACS, taux unique) ne sont pas pour cette année – et la crainte de « tout perdre » ne se justifie pas en 2026 (un conseiller d’assurance l’a souligné lors d’un webinaire récent).

Pourquoi tout le monde en parle ? L’enjeu de la réforme 2026

Presque 4,5 millions de Français concernés (en immense majorité des femmes : 87 %) : chaque nouvelle règle soulève son lot d’interrogations. Va-t-on recevoir moins, ou au contraire voir ses droits renforcés ? Cette année, la mise à jour porte sur les plafonds de ressources (+0,9 % à +1,6 % d’augmentation comparé à 2025) et une hausse du minimum mensuel. Aucun changement sur l’âge, l’état civil, ou le calcul via pourcentage. Un exemple du quotidien : Martine, 62 ans, veuve depuis deux ans, note que sa pension de réversion grimpe de 8 € par mois grâce au nouveau seuil 2026…ce n’est certes pas spectaculaire, mais tout fait différence quand le budget est serré.

| Élément | Règle 2025 | Règle 2026 |

|---|---|---|

| Taux réversion – Régime général | 54% | 54% |

| Plafond ressources (personne seule) | 24 789 € | 25 001,60 € |

| Montant minimum mensuel | 329,53 € | 334,92 € |

Quelles évolutions concrètes pour la pension de réversion en 2026 ?

Depuis plusieurs mois, de nombreuses interrogations circulent à propos d’une possible refonte totale de la réversion. Pourtant, la réalité de 2026 se limite à une revalorisation technique des plafonds et à un allègement administratif, plutôt qu’à une refonte profonde d’un système parfois ressenti comme complexe. Certains proches s’inquiètent à l’annonce de chaque réforme : dans la pratique, l’évolution oblige rarement à tout revoir.

Ce qui change (et ne change pas) en 2026 : chiffres clés et nouveautés

La pension de réversion continue de bénéficier aux conjoints survivants, essentiellement les personnes mariées âgées de 55 ans, avec le même système de contrôle des ressources. En 2026, notons principalement : un seuil individuel porté à 25 001,60 €, un plafond de couple de 40 002,56 €, et un minimum garanti de 334,92 € pour une « petite carrière ». Une majoration d’environ +11,1 % après 67 ans subsiste, plafonnée à 3 020,07 €/trimestre. Les chiffres des régimes complémentaires ne changent pas encore (60 % Agirc-Arrco, 50 % fonction publique), et la fusion des régimes ou l’automatisation intégrale sont repoussées. Plusieurs revendications d’associations de veuves ont été soumises, mais leur traduction juridique prendra du temps.

A souligner également, la mise en place d’un formulaire pré-rempli (projet « solidarité à la source ») attendu à partir de mars 2026 : la demande restera nécessaire, le système entièrement automatisé n’est pas encore d’actualité (un expert de la CNAV l’a dit lors d’un atelier en ligne).

- L’attribution reste à 54 % de la retraite du défunt pour la réversion de base

- Montant minimum en 2026 : 4 019 €/an (soit 334,92 €/mois sur l’année)

- Plafonds annuels fixés à 25 001,60 € par personne seule, 40 002,56 € en couple (tous revenus confondus)

- Possibilité de rétroagir jusqu’à 12 mois après la date de décès ou de la demande

Sur d’autres aspects (PACS, déclenchement automatique, prise en compte de la carrière du survivant), la mise en œuvre attendra : de quoi rassurer la majorité des ayants droit, qui continuent de bénéficier du filet de protection, meme dans les cas complexes (divorce ou remariage%). Certains témoignages soulignent que les calculs s’adaptent assez bien aux situations atypiques, même si la transparence pourrait être accrue.

Qui peut bénéficier de la pension de réversion en 2026 ?

Les conditions principales n’évoluent pas : être ou avoir été marié(e), respecter le seuil de ressources, et avoir fêté ses 55 ans (hors exceptions spécifiques). Mais diverses fausses informations circulent encore…

Âge, état civil, ressources : les grands critères en 2026

Pour prétendre à la pension de réversion, il faut : avoir au minimum 55 ans (règle parfois différente dans certains régimes), un mariage reconnu (le PACS n’est pas pris en compte en 2026), ne pas avoir contracté un nouveau mariage, et avoir des ressources annuelles sous la barre des 25 001,60 €. Fait souvent méconnu – « Mon ex-mari est décédé, suis-je concernée ? » Oui, tant que vous n’avez pas été remariée, la part attribuée sera répartie selon la durée de chaque mariage s’il y a plusieurs ayants droit. Il arrive d’ailleurs que la répartition paraisse complexe : des juristes en droit social conseillent systématiquement de vérifier les calculs auprès des caisses concernées.

Pour mémoire :

- Le concubinage et le PACS restent exclus de la réversion (sauf modification légale, non appliquée en 2026)

- Le cumul avec la retraite du survivant reste envisageable, sous conditions de ressources pour le régime général

- Situation spécifique : si plusieurs ayants droit existent (ex. et veuve), le calcul repose sur les années de mariage respectives

Martine, veuve de 66 ans recevant 1 000 € de retraite mensuelle et 500 € de revenus annexes, ne dépasse pas les plafonds, et perçoit donc (sous réserve de dossier complet) l’intégralité de la réversion. Plusieurs situations sont similaires à condition de tout justifier.

Exclusions et cas litigieux : PACS, divorce, remariage

Les blocages fréquents en 2026 restent liés aux situations de PACS, concubinage ou remariage après le décès. Dans ces cas, le régime général n’accorde plus de droits. Les régimes complémentaires (Agirc-Arrco) ouvrent parfois des exceptions : présence d’enfants communs, invalidité ou âge particulier. Un avocat en droit de la famille rapporte que ces cas d’ouverture partielle restent rares, mais existent.

Mieux vaut vérifier sa situation précisément : lors de divorce ou de remariage, la réversion peut rapidement se fragmenter entre plusieurs ayants droit. À noter aussi, les personnes invalides ainsi que les orphelins majeurs handicapés disposent de plafonds spécifiques, comme 12 842 €/an (donnée 2025) par enfant ou jeune adulte concerné.

Montants et calculs de la pension de réversion en 2026 : modes de calculs, seuils et tableaux

Avancer sereinement impose de bien saisir les mécanismes de calcul. Entre taux fixes, plafonds ajustables et majorations diverses, beaucoup de dossiers se jouent dans les détails subtils. Voici les points de repère essentiels à connaître pour 2026.

Taux appliqués, montants minimum et majorations en 2026

Le calcul de la pension repose sur la retraite de base du conjoint décédé (pour le régime général) ou la retraite complémentaire, selon la caisse. En 2026 :

- Pour le régime général : 54 % de la retraite du défunt

- Côté Agirc-Arrco : 60 %

- Fonction publique : 50 %

Le minimum garanti à taux plein (15 années d’assurance) s’établit à 4 019 €/an (soit 334,92 €/mois). Après 67 ans, une majoration de +11,1 % peut compléter la somme, avec un plafond à 3 020,07 €/trimestre. Si un enfant reste à charge, la majoration atteint 113,59 €/mois/enfant. De nombreux experts en protection sociale conseillent de réaliser une simulation détaillée : tous les simulateurs officiels du secteur intègrent ces données 2026 pour permettre à chacun de fiabiliser son estimation avant de déposer un dossier réel (Martine, par exemple, découvre grâce au simulateur que son cumul de revenus lui laisse une petite marge avant le plafond).

| Régime | Taux | Montant minimum 2026 |

|---|---|---|

| Régime général | 54 % | 334,92 €/mois |

| Agirc-Arrco | 60 % | Pas de minimum légal |

| Fonction publique | 50 % | Pas de minimum légal |

Comparatif avant/après 2026 et plafonds de ressources

Les plafonds sont réajustés selon l’inflation : pour 2026, l’augmentation va de +0,9 % à +1,6 % d’après les indices. Pour situer : en 2025, le plafond était fixé à 24 789 € par personne seule ; il grimpe à 25 001,60 € en 2026. En couple, la limite passe à 40 002,56 €. Certains oublient que des ressources annexes (produits d’épargne, dividendes…) peuvent, ponctuellement, diminuer le montant versé. D’où la prudence recommandée par de nombreux conseillers retraite : faites le point chaque année. Un simple mouvement sur un compte suffit parfois à faire basculer d’un seuil à l’autre.

Comment faire la demande de pension de réversion en 2026 ?

Obtenir la pension n’a rien d’automatique : même avec la simplification annoncée pour 2026, il est nécessaire de déposer une demande. La plupart des sites publics ou institutionnels guident vraiment les usagers. Nouveauté utile, le formulaire CERFA pré-rempli en ligne sera disponible dès mars 2026 : un atout pour celles et ceux à l’aise (ou non !) avec le numérique. Un agent d’espace France Services cite un nombre croissant de bénéficiaires rassurés par cette simplification.

Les démarches simplifiées et les outils officiels à privilégier

Pour déposer votre demande, plusieurs options s’offrent à vous :

- Sur Internet, via le portail Assurance Retraite ou FranceConnect

- Par formulaire papier CERFA (avec notice explicative jointe le plus souvent)

- Dans votre espace personnel, pour tout suivi d’avancement et échanges sécurisés

- En contactant directement la Carsat ou l’organisme concerné, par téléphone ou au guichet pour bénéficier d’un accompagnement personnalisé

Pensez à agir rapidement : le droit à rétroactivité n’excède pas 12 mois après le décès, chaque mois comptant pour les versements futurs (certains cafouillent et découvrent qu’un retard engendre une perte sèche).

À titre illustratif : un veuf n’ayant déposé sa demande qu’après 18 mois ne percevra un rappel que sur les 12 derniers mois. Les pièces à fournir sont listées sur les sites officiels (acte de naissance, décès, livret de famille, derniers avis d’imposition, preuves de ressources, attestation de non-remariage, etc.). Pour ne rien oublier, des checklists sont accessibles en téléchargement gratuit : quelques familles interrogées trouvent d’ailleurs cet outil plutôt pratique, surtout dans le tourbillon administratif d’un deuil.

Simulateur, checklist et FAQ : des outils pour gagner du temps

Les portails institutionnels mettent à disposition :

- Un simulateur pour estimer le montant en fonction de votre statut (marié, divorcé, plusieurs régimes…)

- Une checklist interactive ou PDF pour constituer le dossier rapidement

- Des FAQ personnalisées selon votre profil (« divorcée, suis-je concernée » ? « Remariage, que faire ? »)

- Un guide téléchargeable labellisé Service Public ou Assurance Retraite

Dans la pratique, commencer par le simulateur évite bien des surprises. Les utilisateurs indiquent des notes de satisfaction allant de 4,1 à 4,5/5, traduisant la simplicité des démarches… même s’il faut parfois un peu de persévérance : Martine, déjà citée, confie préférer la hotline au formulaire en ligne (et qui la blâmer ?).

FAQ – Cas particuliers et points sensibles en 2026

Les mêmes interrogations ressurgissent régulièrement, preuve que certaines inquiétudes sont partagées. « Est-ce que je perds mes droits en me remariant ? Le PACS va-t-il enfin compter ? Dois-je attendre la réforme pour faire une demande ? » Voici quelques pistes, nourries des principales réponses publiées par les guides experts du secteur.

Mythes et réalités : ce qui est vrai… ou faux pour 2026

Non, vous ne perdez pas tout si vous franchissez légèrement le plafond : seule la part excédentaire est réduite, voire suspendue temporairement. L’idée de rendre la réversion accessible au PACS circule depuis longtemps mais en 2026, la loi ne l’a pas validée. Le cumul entre sa retraite et la réversion reste possible, dans la limite des plafonds pour la base, sans restriction après 55 ans côté Agirc-Arrco. Après remariage, le droit cesse pour le régime général ; pour la complémentaire, tout dépend du règlement de votre caisse, d’où l’importance de vérifier (situation parfois méconnue, rapportée par des assistantes sociales de mairie).

Pour avancer sans mauvaise surprise, mieux vaut déposer sa demande en suivant la procédure habituelle. Il est generalement conseillé d’archiver systématiquement chaque justificatif fourni et de tester dès que possible le simulateur officiel, histoire de ne rien laisser au hasard.

Qui contacter, où trouver la bonne info ?

En cas de question :

- Service Public (page dédiée pension de réversion)

- Assurance Retraite (simulateur, espace personnel, démarche en ligne)

- Bonjour Senior (actualités, guides, FAQ contextualisées)

- Pour un contact humain direct : numéro CARSAT, CNRACL ou centre France Services adapté à votre statut

Bon à savoir : 2026 rime d’abord avec sécurité renforcée grâce à la revalorisation : point de suppression déguisée, simplement une adaptation et une ouverture progressive… S’informer sérieusement équivaut déjà à consolider son pouvoir d’achat.