Rares sont les sujets familiaux qui suscitent autant de debats que la possibilité de déshériter un enfant en France. Entre émotions, croyances courantes, et enjeux patrimoniaux très concrets, mieux vaut comprendre précisément ce que la loi autorise ou refuse. La réserve héréditaire encadre tous les héritages, quelle que soit l’histoire familiale, afin de sécuriser les proches tout en laissant une marge de choix pour organiser sa succession.

Peut-on déshériter un enfant en France ?

De nombreux parents se posent la question, aussi bien dans des contextes familiaux délicats que pour anticiper leur transmission. Soyons directs : en France, il n’est pas permis de déshériter complètement un enfant. C’est le principe de la « réserve héréditaire », garantissant à chaque héritier une part minimale, protégée par la loi quelles que soient les intentions du parent.

Ce dispositif figure dans la loi (articles 912 à 930 du Code civil), avec une application particulièrement stricte. L’enfant, appelé « héritier réservataire », dispose d’un droit intangible sur une fraction du patrimoine, qui ne peut disparaître au profit d’un autre via un testament, une donation ou un arrangement particulier. Seules des exceptions très limitées, comme l’indignité successorale (en cas de violences graves ou de tentative de meurtre envers le parent, notamment), sont reconnues par les tribunaux. Mais ce genre de cas reste relativement rare et encadré.

On constate souvent une confusion : réduire la part d’un enfant (ce qui est envisageable dans certaines limites) n’a rien à voir avec l’exclure totalement, ce que la loi ne permet pas sans circonstance exceptionnelle. Voilà pourquoi la réserve héréditaire française protège avant tout l’intérêt de l’enfant, bien avant la volonté individuelle des parents. (Certains notaires racontent avoir déjà dû expliquer ce mécanisme lors de successions tendues.)

À retenir : Les sources officielles (Service-Public.fr, Notaires.fr) sont unanimes. Considérée « d’ordre public », la réserve ne peut être contournée, même à l’aide d’un montage innovant ou complexe.

Résumé des points clés

- ✅ La loi française interdit de déshériter complètement un enfant par le principe de la réserve héréditaire.

- ✅ La réserve garantit une part minimale du patrimoine à chaque enfant, protégée même face à un testament ou donation.

- ✅ Seules des exceptions judiciaires très limitées, comme l’indignité successorale, permettent d’écarter un enfant.

La réserve héréditaire : principe de base

Comment calculer la part à laquelle chaque enfant a droit, quoi que le parent decide ? On fait le point brièvement sur le fonctionnement de la réserve héréditaire, ce filet de protection pour tous les héritiers.

Définition et calcul : combien pour chaque enfant ?

La réserve héréditaire correspond à la part du patrimoine que la loi attribue automatiquement aux enfants d’un défunt. Le reste, appelé quotité disponible, peut être attribué plus librement.

Le calcul évolue en fonction du nombre d’enfants :

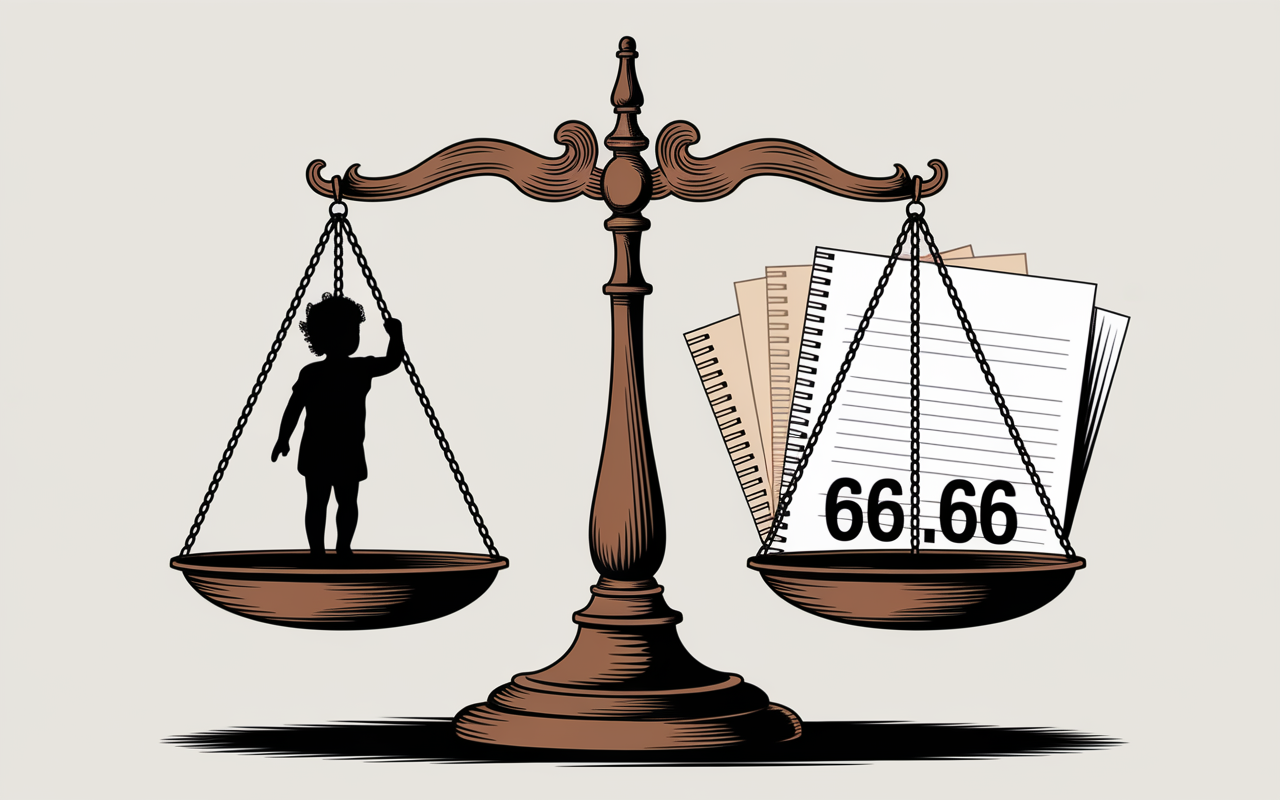

- Pour 1 enfant, la réserve est fixée à 50 % du patrimoine.

- Avec 2 enfants, la réserve s’élève à 2/3 (c’est-à-dire 66,66 %).

- À partir de 3 enfants ou plus, la réserve atteint 3/4 (soit 75 %).

Par exemple, avec un patrimoine de 300 000 € et trois enfants, la réserve s’élève à 225 000 € à partager, laissant une quotité disponible de 75 000 €. Certains parents découvrent avec surprise ce « verrou » légal lors de la préparation de leur testament, alors qu’ils souhaitaient favoriser un proche. Une formatrice rappelle souvent que le système protège avant tout la stabilité des familles.

| Nombre d’enfants | Part de la réserve | Part libre (quotité disponible) |

|---|---|---|

| 1 | 50 % | 50 % |

| 2 | 2/3 | 1/3 |

| 3 ou + | 3/4 | 1/4 |

Le calcul précis est effectué par le notaire lors de la succession. Certains trouvent cela relativement complexe, mais en pratique la règle est facile à mémoriser : la part réservée s’adapte directement au nombre d’enfants concernés.

Un verrou légal difficile à contourner

La réserve évite qu’un enfant soit totalement écarté, même en cas de relation distante ou difficile. Si un parent outrepasse la part libre (la quotité disponible), l’enfant lésé peut alors déclencher une action en réduction devant le notaire ou le tribunal, dans des délais précis (5 ans après le décès ou 2 ans après la découverte du préjudice).

Il arrive parfois qu’un parent imagine un testament s’appliquant « pleinement ». En réalité, le testament n’agit que sur la portion libre de l’héritage, ce qui surprend encore certains héritiers lors de l’ouverture de la succession.

Existe-t-il des exceptions à la réserve héréditaire ?

Cette question revient régulièrement, en particulier lorsque la relation parent-enfant est très abîmée. Y a-t-il un scénario, même rare, pour écarter un enfant de sa part ? Les exceptions sont véritablement marginales.

Indignité successorale : la principale exception

La législation française prévoit l’« indignité successorale » : une mesure lourde, engagée exclusivement devant un juge. Elle concerne uniquement des situations extrêmes, par exemple :

- Actes de violence, sévices ou meurtre envers le défunt (extrême gravité requise)

- Tentative de meurtre, défaut de soins ou insultes graves

- Détérioration ou destruction délibérée du testament du parent

Dans la réalité, cette exclusion doit toujours passer par un tribunal et suppose des preuves solides. En cas de doute, la justice privilégie le maintien de la réserve. Un notaire partageait récemment qu’il a rarement vu aboutir une telle demande. Si cette voie vous intéresse, il est judicieux de consulter un avocat spécialisé.

Repère important : Les affaires d’indignité représentent moins de 5 % des dossiers successoraux selon plusieurs professionnels de la justice (données Légifrance).

Absence totale d’enfant, héritiers étrangers, et autres cas marginaux

À part l’indignité, la seule option envisageable de sortir du cadre habituel concerne la loi applicable à la succession, si le défunt ou un héritier réside hors de France. Point d’attention majeur depuis 2021 : la France effectue un « prélèvement compensatoire » sur les biens situés en France si un héritier réservataire est privé de ses droits, même si une loi étrangère s’applique autrement.

En clair, déménager hors du territoire ne suffit à contourner la réserve. Certains pays, notamment le Royaume-Uni ou les États-Unis, autorisent d’exclure un enfant librement. Mais ce genre de stratégie implique des risques fiscaux et juridiques non négligeables. Une avocate spécialisée soulignait récemment que l’illusion de « solutions-miracle » à l’étranger se solde souvent par de mauvaises surprises.

Bon à savoir

Je vous recommande de rester prudent face aux stratégies internationales qui prétendent contourner la réserve héréditaire, car elles comportent souvent des risques fiscaux et juridiques importants.

Les marges de liberté : quotité disponible et outils légaux

Vous songez à privilégier un autre enfant, votre conjoint, ou même une association ? Il existe tout de même, au-delà de la réserve, une marge de manœuvre. Regardons comment la quotité disponible et certains dispositifs légaux peuvent vous servir pour personnaliser votre succession.

La quotité disponible : votre levier de choix

La quotité disponible désigne la part d’héritage échappant à la réserve, que vous pouvez transmettre à la ou les personnes de votre choix : tiers, enfants, conjoint, association, etc. Naturellement, plus le nombre d’enfants augmente, plus cette liberté diminue.

Pour illustrer : avec deux enfants et un patrimoine de 300 000 €, la quotité disponible s’élève à 100 000 €. Cela permet parfois de rétablir des équilibres ou de soutenir un proche selon vos priorités. Un notaire me confiait avoir accompagné des parents cherchant à soutenir un enfant en difficulté via cette part libre.

Assurance-vie, donation : des outils à manier avec précaution

L’assurance-vie jouit d’une popularité notable pour la transmission hors succession. Pourtant, les tribunaux surveillent l’usage abusif de ce dispositif. Si une assurance-vie vise manifestement à évincer un enfant (avec primes manifestement exagérées), le juge peut décider d’intégrer ces sommes à la succession. Malgré tout, l’assurance-vie reste un solide outil pour organiser sa succession, dans des proportions raisonnables.

Vous envisagez des donations ou des montages plus avancés (viager, démembrement) ? Mieux vaut rester prudent. Toute transmission excédant la quotité disponible risque d’être contestée par les autres héritiers, avec parfois annulation de l’opération, ou même des pénalités. Un notaire saura vous indiquer jusqu’où vous pouvez aller sans mettre la succession en danger.

Quels sont les risques et limites des stratégies de contournement ?

La tentation de priver un enfant d’une part successorale (même pour des motifs jugés légitimes) peut parfois s’avérer risquée. Voici les principales conséquences auxquelles s’exposent les parents (et bénéficiaires) en enfreignant la loi :

Action en réduction et nullité d’actes : attention danger

À partir du moment où un enfant se sent lésé, il peut agir dans un délai de 5 ans (ou 2 ans après avoir eu connaissance du préjudice). Il s’adresse alors au notaire ou au tribunal pour obtenir la réduction de tout legs ou donation excédant la quotité disponible. Toutes les tentatives – donation deguisée, testament trop favorable à un tiers, assurance-vie abusivement alimentée – sont vérifiées de près.

- Toute donation excessive ou déguisée est souvent requalifiée et réintégrée à la succession, voire annulée.

- L’intention de priver un héritier de ses droits peut entraîner une sanction fiscale, ou même une réparation civile pour préjudice moral.

- Un testament authentique chez le notaire offre davantage de sécurité juridique qu’un testament manuscrit (olographe).

Par exemple, lorsqu’une maison est donnée à un seul enfant au mépris des droits des autres, la contestation est fréquente et le partage rééquilibré par le notaire ou, à défaut, par le juge. Une notaire rappelait encore récemment que dans 9 cas sur 10, la voie amiable est préférable pour éviter de lourds conflits familiaux.

Point-clé : Pour se prémunir, mieux vaut toujours consulter son notaire, qui saura alerter si une opération met en danger la réserve héréditaire.

Succession internationale et biens à l’étranger

Possédez-vous un bien à l’étranger, ou vos enfants vivent-ils hors de France ? La question du droit applicable devient centrale, surtout pour les personnes expatriées ou celles détenant un patrimoine international.

La loi applicable : une protection persistante pour les enfants

En principe, la législation du dernier domicile du défunt s’applique à toute la succession, sauf déclaration volontaire contraire via testament (on évoque la « professio juris »). Toutefois, même quand le droit local ignore la réserve héréditaire, les biens localisés en France gardent leur protection pour les enfants réservataires.

Depuis 2021, la loi permet à un enfant déshérité sous un régime étranger d’obtenir en France le versement de sa part sur les biens français (prélèvement compensatoire). C’est un filet rassurant pour de nombreuses familles expatriées.

Un notaire spécialisé en droit international confiait récemment que chaque pays applique des règles très différentes. Avant tout projet d’expatriation avec des enjeux successoraux, mieux vaut vraiment consulter un professionnel averti. Est-ce vraiment prudent de tout organiser sans vérifier ce point-clé ?

L’accompagnement d’un professionnel : une sécurité à chaque étape

Dans la grande majorité des situations, l’appui d’un notaire ou d’un avocat spécialisé vous évitera bien des mauvaises surprises. Leur mission n’est pas d’entraver vos choix, mais de garantir le respect de la loi – et la protection des enfants comme de la volonté du défunt, dans la mesure du possible.

Pourquoi faire appel à un notaire ou un avocat spécialisé ?

L’héritage reste une source importante de vives tensions familiales. Chaque histoire demeure particulière : le professionnel du droit patrimonial vous guide, précise l’ensemble des marges de manœuvre légales, rédige un testament solide ou organise, si besoin, une médiation. Il reste aussi attentif au risque de requalification ou d’annulation en cas de schéma trop ambitieux.

Une consultation chez le notaire coûte entre 80 € à 250 € : Cela limite fortement bien des conflits coûteux et chronophages. Certains clients avouent, après coup, qu’ils auraient dû consulter plus tôt… Cela aurait évité plusieurs désaccords familiaux.

Besoin d’un éclairage personnalisé de votre situation ? Il existe des simulateurs gratuits en ligne (issus de sites notariaux) ou vous pouvez demander un avis individuel à un cabinet spécialisé. Préparez quelques questions pratiques et illustrez-les par des exemples concrets. On recommande généralement cette démarche, car chaque cas membre d’une famille connaît ses propres particularités.

Foire aux questions et synthèse rapide

Un petit rappel pour resumer l’essentiel des points abordés :

- Déshériter totalement un enfant ? C’est interdit, sauf si la justice accorde une indignité successorale.

- Peut-on transmettre tout son patrimoine à un tiers ? Non, uniquement dans la limite de la quotité disponible.

- Assurance-vie ? Possible, mais le contrôle s’accroît dès lors que les primes versées deviennent trop importantes.

- Délais d’action en contestation de succession ? 5 ans après le décès, ou 2 ans à compter de la découverte du préjudice.

- Coût d’un accompagnement professionnel ? Comptez entre 80 € et 250 € pour une consultation notariale.

Pour approfondir, consultez Service-Public.fr ou Notaires.fr, ou prenez rendez-vous avec un expert pour des simulateurs, guides pratiques, et conseils personnalisés. Même un cas complexe trouve pratiquement toujours une option favorable, en restant dans la légalité… et la préservation des liens familiaux.

Simuler votre succession ou poser une question à un notaire en ligne : cliquez ici.