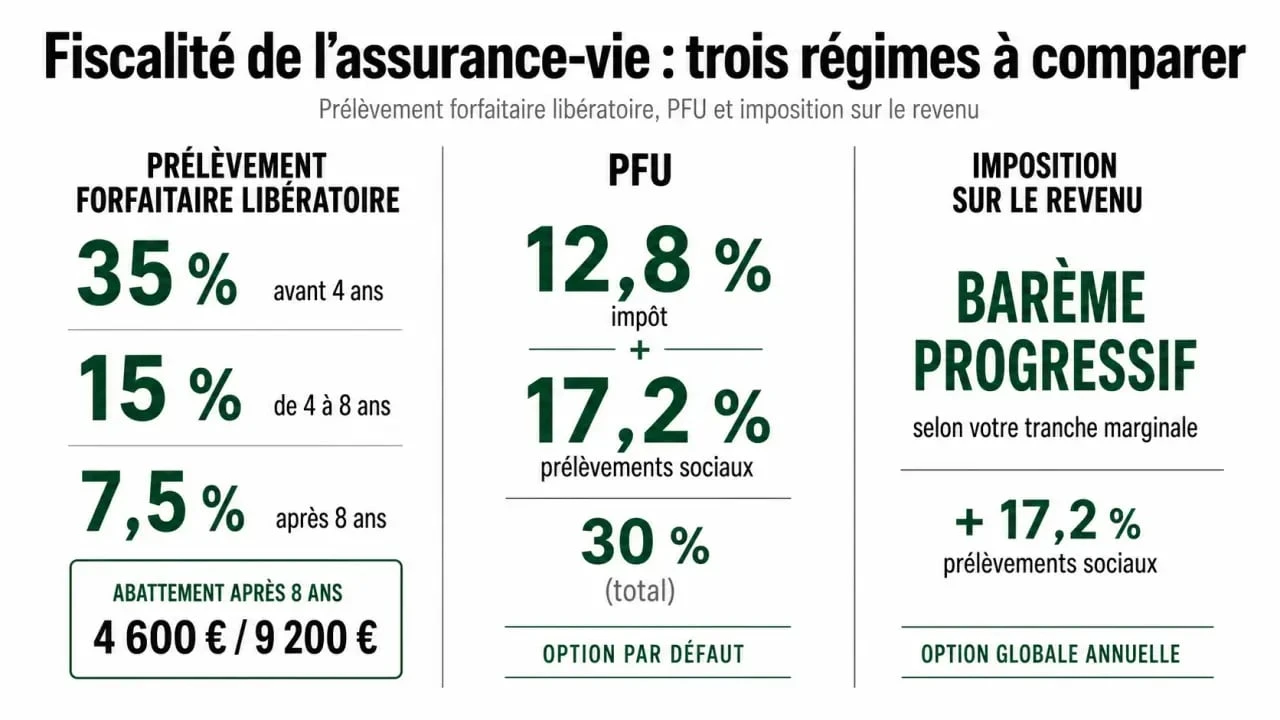

Ce mécanisme est surtout connu pour l’assurance vie, notamment pour les produits issus de primes versées avant le 26 septembre 2017. Les taux du PFL varient selon l’ancienneté du contrat, avec 35 % avant 4 ans, 15 % entre 4 et 8 ans, puis 7,5 % après 8 ans. À ces taux d’impôt s’ajoutent les prélèvements sociaux lorsqu’ils sont dus.

Le PFU, ou flat tax : le régime devenu central

Depuis le 1er janvier 2018, le prélèvement forfaitaire unique s’applique à de nombreux revenus de capitaux mobiliers et gains financiers. Son taux global est de 30 %, composé de 12,8 % d’impôt sur le revenu et de 17,2 % de prélèvements sociaux. C’est ce que l’on appelle couramment la flat tax.

Le PFU ne doit pas être confondu avec le PFL. Le premier est le régime forfaitaire de référence pour les produits perçus depuis 2018, tandis que le second subsiste surtout pour certains anciens versements d’assurance vie. Sur un même contrat, plusieurs règles peuvent donc coexister selon la date des primes versées et la nature des gains.

L’imposition sur le revenu : une intégration à votre fiscalité globale

Avec l’imposition sur le revenu, vos gains financiers sont intégrés au barème progressif. Ils sont taxés selon votre taux marginal d’imposition, après application éventuelle des règles propres au placement. Cette option peut être intéressante si votre taux d’imposition est faible, mais elle peut devenir coûteuse si vous êtes dans une tranche élevée.

Le point clé est simple : un prélèvement forfaitaire donne de la visibilité, tandis que le barème s’adapte à votre situation fiscale. Pour comparer correctement, il faut raisonner sur votre impôt total, pas seulement sur le taux affiché.

Assurance vie : les taux à connaître avant de choisir

L’assurance vie concentre la plupart des hésitations entre prélèvement forfaitaire libératoire et imposition sur le revenu, car sa fiscalité dépend à la fois de l’âge du contrat et de la date des versements. Lors d’un rachat partiel ou total, seule la part de gains comprise dans le retrait est imposable, pas le capital versé initialement.

| Situation | Régime ou taux à examiner | Point d’attention |

|---|---|---|

| Primes versées avant le 26 septembre 2017 | PFL possible : 35 %, 15 % ou 7,5 % selon l’ancienneté | Le choix se fait généralement au moment du rachat |

| Produits perçus à partir de 2018 | PFU : 12,8 % d’impôt + 17,2 % de prélèvements sociaux | L’option pour le barème reste possible si elle est plus favorable |

| Contrat de plus de 8 ans | Abattement annuel de 4 600 € ou 9 200 € | L’abattement s’applique avant l’imposition des gains concernés |

| Encours supérieur à 150 000 € | Taux réduit à apprécier avec prudence | Le seuil influence le traitement fiscal de certains produits d’assurance vie |

Après 8 ans, l’assurance vie bénéficie d’un avantage majeur, un abattement annuel sur les gains retirés de 4 600 € pour une personne seule et de 9 200 € pour un couple. Cet abattement peut réduire fortement, voire annuler, la base imposable à l’impôt sur le revenu, sans supprimer nécessairement les prélèvements sociaux.

Pour un contrat ancien, le taux de 7,5 % après 8 ans peut sembler très favorable. Mais il faut toujours regarder la situation complète, montant retiré, part de gains, abattement disponible, encours du contrat et TMI. Un retrait fractionné sur plusieurs années peut parfois être plus efficace qu’un rachat important concentré sur une seule déclaration.

Comparer PFL et imposition sur le revenu selon votre profil fiscal

Si vous êtes peu ou pas imposable

Lorsque votre taux marginal d’imposition est bas, l’imposition sur le revenu peut être plus intéressante qu’un prélèvement forfaitaire. C’est particulièrement vrai si vos autres revenus sont modestes ou si une baisse temporaire de revenus vous place dans une situation fiscale favorable. Dans ce cas, accepter un taux forfaitaire peut revenir à payer plus que nécessaire.

Le bon réflexe consiste à simuler votre impôt avec et sans option pour le barème. Les sites officiels, comme impots.gouv.fr, permettent de vérifier l’effet global sur votre déclaration, notamment lorsque plusieurs revenus financiers se cumulent.

Si vous êtes dans une tranche élevée

Pour un contribuable fortement imposé, le prélèvement forfaitaire est souvent plus lisible et souvent plus avantageux. Si votre taux marginal dépasse le taux d’impôt forfaitaire applicable, l’intégration au barème peut alourdir la facture. C’est l’un des grands intérêts du PFU à 12,8 % pour la partie impôt, auquel s’ajoutent les 17,2 % de prélèvements sociaux.

Attention toutefois : l’option pour le barème ne se regarde pas toujours produit par produit. Elle peut avoir un effet sur l’ensemble des revenus financiers concernés. Avant de cocher une case dans votre déclaration, vérifiez que l’arbitrage reste favorable pour tous les revenus entrant dans le calcul.

Le bon arbitrage ressemble à une balance, pas à un réflexe automatique

Imaginez deux plateaux. D’un côté, le taux forfaitaire, stable et prévisible. De l’autre, votre barème personnel, influencé par vos salaires, pensions, charges, quotient familial et événements de l’année. Le choix juste consiste à peser le taux, le calendrier du retrait, la part réelle de gains, l’abattement disponible et l’effet sur votre revenu fiscal. Cette lecture évite une erreur fréquente, choisir le régime qui paraît le plus bas sur le papier alors que le mécanisme complet produit un résultat moins favorable.

Les démarches concrètes pour opter sans se tromper

Au moment du rachat ou du versement des revenus

Pour l’assurance vie, l’option pour le prélèvement forfaitaire libératoire, lorsqu’elle est ouverte, s’exerce généralement auprès de l’assureur au moment du rachat. Il est donc préférable d’anticiper avant de demander le retrait. Une fois l’opération traitée, la correction peut être compliquée, voire impossible selon la nature de l’option exercée.

Avant de valider, demandez la ventilation entre capital et produits, la date des primes concernées, l’ancienneté fiscale du contrat et l’estimation des prélèvements. Ces éléments sont indispensables pour comparer le PFL, le PFU et le barème de l’impôt sur le revenu.

Lors de la déclaration annuelle

Pour les revenus soumis au PFU, l’administration applique en principe le prélèvement forfaitaire. Vous pouvez toutefois choisir l’imposition au barème si elle est plus avantageuse. Cette option se matérialise dans la déclaration de revenus et doit être vérifiée avec attention, car elle modifie le traitement fiscal des revenus financiers concernés.

Un bon réflexe consiste à préparer deux scénarios, l’un avec le régime forfaitaire, l’autre avec le barème progressif. Si l’écart est faible, privilégiez la solution la plus cohérente avec votre situation globale, en tenant compte d’éventuels retraits futurs ou d’une variation attendue de revenus.

Les erreurs fréquentes qui coûtent cher

- Confondre PFL et PFU, le PFL concerne surtout certains produits liés à d’anciens versements, tandis que le PFU est le régime forfaitaire moderne à 30 %.

- Oublier les prélèvements sociaux, comparer seulement 7,5 %, 12,8 % ou votre taux marginal donne une vision incomplète.

- Négliger l’abattement après 8 ans, les 4 600 € ou 9 200 € d’abattement annuel peuvent changer complètement le résultat.

- Raisonner sur le retrait total, en assurance vie, l’impôt porte sur la part de gains comprise dans le rachat, pas sur toute la somme retirée.

- Choisir sans simuler, une option favorable pour un contribuable peut être défavorable pour un autre, même avec le même contrat.

En pratique, le prélèvement forfaitaire libératoire ou l’imposition sur le revenu ne se choisit pas à partir d’une règle universelle. Si votre TMI est faible, le barème peut être pertinent. Si votre fiscalité est élevée, le forfaitaire apporte souvent une meilleure maîtrise. Pour l’assurance vie, l’ancienneté du contrat, la date des versements et l’abattement après 8 ans sont décisifs. Avant un rachat important, une simulation et, si nécessaire, l’avis d’un conseiller fiscal ou patrimonial permettent d’éviter une option mal calibrée.