Une simulation de placement avec rente mensuelle sert à répondre à deux questions simples : combien percevoir chaque mois avec un capital donné, ou quel capital réunir pour viser 500 €, 1 000 €, 2 000 € ou davantage par mois. Le résultat dépend de la durée de versement, du rendement attendu, de la fiscalité, du niveau de risque accepté et du mode de sortie choisi.

L’objectif est donc de construire une projection réaliste, pas de chercher un montant idéal. Une bonne simulation distingue la rente brute de la rente nette, repose sur des hypothèses prudentes et compare plusieurs scénarios avant toute décision de placement.

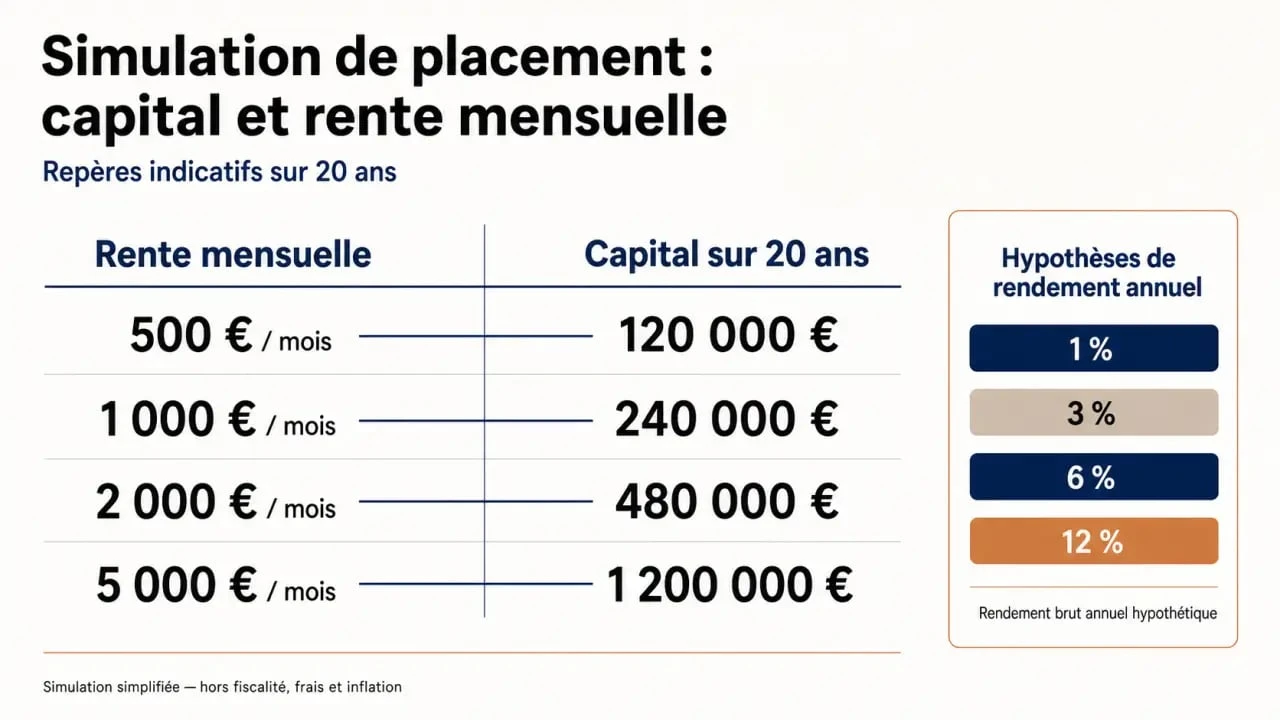

Ce que calcule vraiment une simulation de rente mensuelle

Une rente mensuelle est un revenu régulier versé à partir d’un capital placé. Elle peut venir d’un contrat d’assurance vie, d’un PER, d’un portefeuille financier, de parts immobilières ou d’un mécanisme de rente viagère. Dans tous les cas, le simulateur convertit un capital, une durée et un rendement attendu en revenu mensuel estimatif.

Simulateur de rente mensuelle

*Note : Ce résultat est une projection basée sur des formules mathématiques théoriques et ne constitue pas une promesse de rendement ni un conseil financier. Les conditions réelles de marché et la fiscalité peuvent varier.

Le calcul simple : capital divisé par la durée

La méthode la plus facile consiste à diviser le capital par le nombre de mois pendant lesquels la rente doit être versée. Sur 20 ans, la durée représente 240 mois. Un capital de 240 000 € permettrait donc, hors rendement et hors fiscalité, de verser 1 000 € par mois pendant 20 ans.

Ce calcul donne un ordre de grandeur utile. Il reste toutefois incomplet, car il ne tient pas compte des intérêts générés par le capital restant investi, ni de l’inflation, ni des prélèvements fiscaux et sociaux éventuels.

Le calcul avec rendement : l’effet des intérêts composés

Dans une simulation plus réaliste, le capital continue de travailler pendant la phase de constitution, puis parfois pendant la phase de décumulation. C’est là que les intérêts composés jouent un rôle important : les gains produits peuvent eux-mêmes générer des gains, à condition de laisser le temps agir.

Les simulateurs utilisent souvent plusieurs hypothèses de taux de rendement annuel, par exemple 1 %, 3 %, 6 % ou 12 %. Ces taux ne traduisent pas le même niveau de risque. Un taux de 1 % correspond à une hypothèse prudente, tandis qu’un taux de 6 % ou 12 % suppose généralement une exposition plus forte aux marchés financiers ou à des actifs plus volatils.

Lire la simulation avec recul

Un simulateur ne montre jamais toute l’histoire. Il affiche un montant mensuel, mais ce chiffre ne dit rien, à lui seul, sur la liquidité du capital, les frais, la fiscalité, la protection du conjoint ou la transmission. Le bon réflexe consiste à modifier l’angle de lecture. Il faut se demander combien par mois, mais aussi dans quelles conditions, avec quelle marge de sécurité et avec quelle sensibilité au rendement.

Cette approche évite de confondre un résultat séduisant avec une stratégie solide. Elle aide aussi à voir si le placement supporte encore une baisse de rendement de deux points sans déséquilibrer le projet.

Les paramètres qui changent le montant de votre rente

Deux personnes avec le même capital peuvent obtenir des résultats très différents. La raison est simple : une rente mensuelle dépend autant de la mécanique de calcul que des choix patrimoniaux faits en amont.

Capital initial, versements et âge de départ

Le capital initial est le premier levier. Plus il est élevé, plus la rente potentielle augmente. Mais l’épargne périodique compte aussi : verser régulièrement, même de petits montants, peut améliorer nettement le capital final si la durée de placement est longue.

L’âge de départ en rente joue également. Certains simulateurs de retraite prennent comme repère un calcul à 67 ans, notamment pour estimer le capital disponible à l’âge de liquidation. Plus la phase de capitalisation est longue, plus l’effort mensuel peut être étalé. À l’inverse, commencer tard impose souvent soit d’épargner davantage, soit d’accepter une rente plus faible, soit de prendre plus de risque, ce qui n’est pas toujours souhaitable.

Rente temporaire ou rente viagère

Une rente temporaire est versée pendant une durée définie, 10, 15, 20 ou 25 ans par exemple. Elle permet de raisonner avec une enveloppe connue et une date de fin. C’est souvent le cas lorsque l’on veut compléter ses revenus entre le départ à la retraite et un autre événement patrimonial.

La rente viagère, elle, est versée jusqu’au décès du bénéficiaire. Elle apporte une sécurité psychologique forte, car elle protège contre le risque de vivre plus longtemps que prévu. En contrepartie, le capital est généralement aliéné, il n’est plus disponible de la même manière qu’un capital conservé sur un contrat ou un compte d’investissement. Les paramètres techniques peuvent inclure un taux d’arrérage, par exemple 3 %, et un taux d’intérêt technique, par exemple 1,25 %, selon les modalités retenues par l’organisme qui calcule la rente.

Exemples chiffrés pour estimer une rente mensuelle

Les tableaux ne remplacent pas un simulateur personnalisé, mais ils aident à cadrer les attentes. Le premier repère consiste à estimer le capital nécessaire si l’on souhaite simplement consommer son capital sur 20 ans, soit 240 mois, sans intégrer de rendement.

| Rente mensuelle souhaitée | Durée | Capital théorique hors rendement |

|---|---|---|

| 500 € | 240 mois | 120 000 € |

| 1 000 € | 240 mois | 240 000 € |

| 2 000 € | 240 mois | 480 000 € |

| 5 000 € | 240 mois | 1 200 000 € |

Ce tableau montre une règle simple : sans rendement, chaque tranche de 1 000 € par mois pendant 20 ans exige 240 000 € de capital. Avec un rendement positif, le capital nécessaire peut être inférieur, mais seulement si le placement produit bien les gains attendus et si la fiscalité ne réduit pas trop fortement le revenu net.

Il vaut donc mieux tester plusieurs hypothèses plutôt que de retenir un seul scénario central. Une simulation à 1 % peut servir de scénario prudent, une hypothèse à 3 % de scénario équilibré, et des hypothèses à 6 % ou 12 % doivent être lues avec prudence, car elles impliquent davantage d’incertitude.

| Hypothèse de rendement annuel | Lecture possible | Point de vigilance |

|---|---|---|

| 1 % | Scénario prudent | Rente plus faible, protection partielle contre l’inflation |

| 3 % | Scénario modéré | Dépend du support et des frais |

| 6 % | Scénario dynamique | Volatilité plus élevée possible |

| 12 % | Scénario très offensif | Risque important de surestimation |

Quels placements utiliser pour générer une rente mensuelle ?

Le bon support dépend de l’horizon, de la fiscalité, du besoin de disponibilité et de la tolérance au risque. Une simulation pertinente ne doit pas comparer uniquement les rendements. Elle doit aussi comparer les contraintes.

Assurance vie, PER et retraits programmés

L’assurance vie sert souvent à organiser des rachats partiels programmés. Elle permet de garder une certaine souplesse, notamment si l’épargnant veut ajuster le montant de ses retraits. Le capital peut rester investi sur différents supports, avec un équilibre à trouver entre fonds plus sécurisés et unités de compte plus exposées.

Le PER répond davantage à une logique retraite. Il peut prévoir une sortie en capital, en rente ou une combinaison des deux, selon les conditions du contrat. Sa fiscalité doit être simulée avec soin, car l’avantage obtenu à l’entrée peut avoir une contrepartie à la sortie. Pour comparer correctement, il faut raisonner en rente nette et non seulement en rente brute.

Immobilier, SCPI et revenus distribués

L’immobilier locatif et les SCPI peuvent générer des revenus réguliers, mais ils ne sont pas équivalents à une rente garantie. Les loyers ou distributions peuvent varier, la fiscalité peut être significative, et la liquidité n’est pas toujours immédiate. Ce type de placement peut néanmoins jouer un rôle dans une stratégie de revenu complémentaire, surtout s’il est combiné avec d’autres supports.

La diversification reste essentielle. Construire toute sa rente sur un seul actif expose à un risque spécifique : vacance locative, baisse des marchés, changement de fiscalité, frais imprévus ou rendement inférieur aux hypothèses. Une simulation sérieuse doit donc prévoir un scénario défavorable.

Bien utiliser un simulateur sans se laisser piéger par le résultat

Un simulateur de rente mensuelle est un outil d’aide à la décision, pas une promesse de revenu. Pour l’utiliser correctement, commencez par renseigner votre capital actuel, votre capacité d’épargne périodique, la durée de placement, l’âge de début de la rente, le taux de rendement annuel envisagé et le mode de sortie souhaité.

Comparez au moins trois scénarios, prudent, central et dynamique. Vérifiez la rente nette, car la fiscalité peut modifier fortement le montant réellement perçu. Intégrez les frais, qu’il s’agisse des frais de gestion, des frais d’entrée, des frais d’arbitrage ou des frais propres au support. Testez aussi une durée plus longue, car vivre plus longtemps que prévu reste un risque financier réel.

Gardez enfin une réserve disponible. Une rente ne doit pas absorber toute la liquidité du foyer. Le principal piège consiste à choisir le placement qui affiche la rente la plus élevée dans le simulateur. Une rente élevée peut simplement refléter une hypothèse de rendement ambitieuse ou une prise de risque excessive. À l’inverse, une rente plus modeste mais mieux sécurisée peut être plus adaptée si la priorité est la stabilité des revenus.

Avant de vous engager, rapprochez la simulation de votre situation réelle : niveau d’imposition, autres pensions attendues, patrimoine déjà constitué, besoin de transmission, santé financière du foyer et horizon de dépense. Une projection utile n’est pas celle qui donne le chiffre le plus flatteur, mais celle qui aide à décider avec lucidité.