Le système de retraite par points marque une rupture avec le modèle traditionnel fondé sur les trimestres et les meilleures années de carrière. Alors que le régime général actuel repose sur une promesse de « prestations définies », le système par points bascule vers une logique de « cotisations définies ». Chaque euro cotisé est converti en points accumulés sur un compte individuel, transformés en rente au moment du départ. Cette approche, déjà en vigueur pour l’Agirc-Arrco, soulève des questions sur la justice sociale et la pérennité du niveau de vie des futurs retraités.

Comment fonctionne concrètement le calcul de la pension par points ?

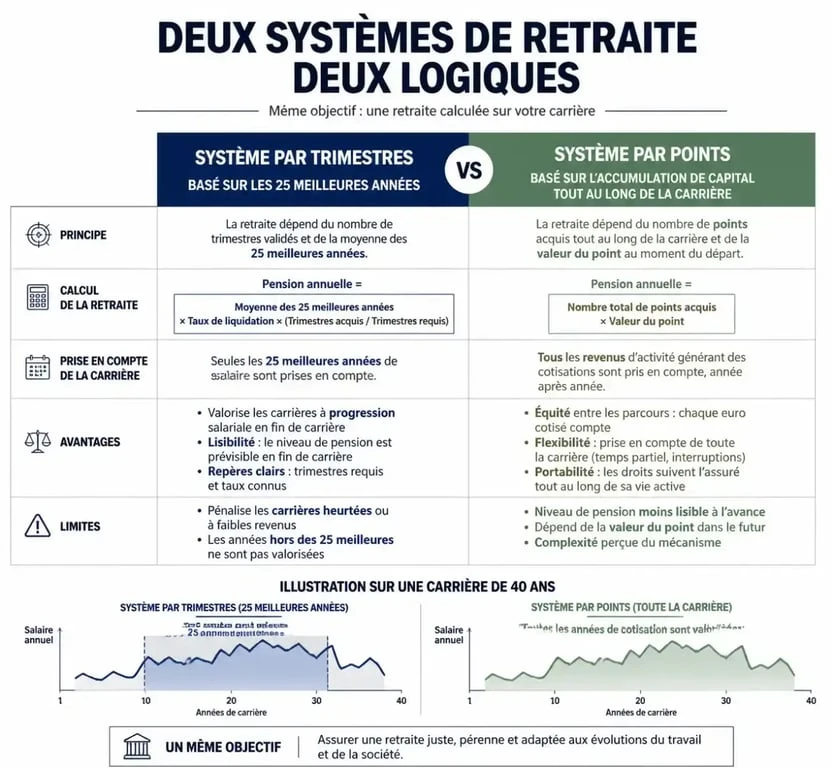

Dans ce système, la carrière n’est plus découpée en trimestres, mais en unités de valeur accumulées chaque année. Ce mécanisme repose sur deux piliers techniques : la valeur d’achat et la valeur de service.

L’acquisition des points : la valeur d’achat

Tout au long de sa vie professionnelle, l’actif verse des cotisations sociales. Une partie de ces sommes sert à acheter des points. Le prix d’acquisition d’un point est fixé annuellement. Si le point coûte 10 euros et que vous cotisez 1 000 euros dans l’année, vous obtenez 100 points. Contrairement au système des « 25 meilleures années », chaque période travaillée, même avec un faible salaire, contribue directement à l’augmentation de votre capital de points.

La liquidation : la valeur de service

Au moment de la retraite, le stock total de points est multiplié par la « valeur de service » du point en vigueur. Ce coefficient détermine le montant annuel de la pension brute. Si vous disposez de 10 000 points et que la valeur de service est de 1,25 euro, votre pension annuelle atteint 12 500 euros. Ce système offre une transparence immédiate : chaque travailleur peut connaître l’état de ses droits acquis à tout moment de sa carrière.

Les avantages du système : équité et adaptabilité

Le principal argument en faveur de la retraite par points est l’équité. Le passage à un système universel vise à garantir que chaque euro cotisé donne les mêmes droits pour tous, supprimant les disparités entre les 42 régimes actuels.

Pour les salariés ayant connu des périodes de chômage, de temps partiel ou des changements fréquents de statut, le point est plus protecteur. Là où le système à trimestres peut pénaliser une année incomplète, le point comptabilise chaque mois travaillé. Le compte personnel de points permet une visibilité en temps réel, évitant d’attendre la fin de carrière pour estimer sa pension. Enfin, pour les gestionnaires, les points permettent d’ajuster l’équilibre financier sans modifier l’âge légal de départ de manière brutale, en modulant les valeurs d’achat et de service.

Cette flexibilité structurelle favorise une gestion moderne de la fin de carrière. Au lieu de voir la retraite comme une rupture nette à un âge fixe, le système par points permet des transitions plus fluides. Un assuré peut choisir de réduire progressivement son activité tout en accumulant des points, ou liquider une partie de ses droits tout en restant actif. Cette modularité transforme la retraite en un projet personnalisé, offrant une passerelle dynamique entre la vie active et le repos.

Inconvénients et risques : l’incertitude sur le niveau des pensions

Le système par points suscite des critiques, principalement axées sur la sécurité financière à long terme. La disparition des garanties de remplacement de salaire inquiète les partenaires sociaux.

L’aléa de la valeur du point

Le risque majeur réside dans la fixation de la valeur de service du point. Contrairement au système actuel où la pension est indexée sur les salaires ou l’inflation selon des règles strictes, la valeur du point peut être gelée ou sous-indexée pour équilibrer les comptes publics. Si la valeur du point n’augmente pas aussi vite que le coût de la vie, le pouvoir d’achat des retraités s’érode au fil des années.

La fin du calcul sur les meilleures années

Pour de nombreux salariés du secteur privé, le calcul sur les 25 meilleures années est avantageux car il ignore les débuts de carrière précaires. Dans un système par points, une mauvaise année de salaire pèse sur le montant final de la pension pour toute la durée de la retraite. Les perdants potentiels sont ceux qui connaissent une progression de carrière fulgurante en fin de vie professionnelle.

Comparaison des impacts selon les profils types

L’impact d’un basculement vers les points varie selon la nature de la carrière et le secteur d’activité. Le tableau ci-dessous résume les tendances observées lors des simulations macroéconomiques.

| Profil type | Impact potentiel | Raison principale |

|---|---|---|

| Carrière ascendante (Cadre) | Défavorable | Prise en compte des bas salaires de début de carrière. |

| Femme avec carrière hachée | Favorable | Chaque période travaillée génère des points. |

| Indépendant / Auto-entrepreneur | Neutre à Favorable | Simplification du calcul et portabilité des droits. |

| Fonctionnaire (catégorie A) | Défavorable | Perte du calcul sur les 6 derniers mois. |

La réussite d’un tel système repose sur sa gouvernance. Si les partenaires sociaux conservent un pouvoir de décision, comme pour l’Agirc-Arrco, la confiance est plus élevée. À l’inverse, une gestion purement étatique fait craindre que la retraite par points ne devienne une simple variable d’ajustement budgétaire pour réduire la dépense publique.

Garanties et mécanismes de solidarité

Pour pallier les défauts du système contributif, des mécanismes de solidarité sont nécessaires. Dans un système par points, cela se traduit par l’attribution de points gratuits ou de solidarité.

Ces points sont accordés lors de périodes d’interruption d’activité indépendantes de la volonté de l’assuré, comme le congé maternité, la maladie, l’invalidité ou le chômage indemnisé. L’enjeu est de maintenir un niveau de protection sociale élevé pour les plus fragiles. Le système permet également d’instaurer des planchers, comme un minimum contributif garanti, afin qu’aucune carrière complète ne débouche sur une pension inférieure au seuil de pauvreté.

La retraite par points offre une architecture plus lisible et adaptée aux mutations du marché du travail. Cependant, elle transfère une partie du risque économique sur les futurs retraités, dont la pension dépendra de la valeur politique et économique accordée au point dans plusieurs décennies.