Nombreux sont les dirigeants, gestionnaires ou responsables associatifs qui s’interrogent face a la taxe parafiscale : son assujettissement reste parfois difficile à déchiffrer, ses barèmes fluctuent selon le domaine, et les démarches d’exonération peuvent sembler decourageantes. Saisir la mécanique de ce prélèvement, relativemen souvent confondu avec un impôt ou une cotisation sociale, permet d’anticiper le poids financier et d’identifier plus aisément les dispositifs adaptés à sa propre activité. Ce guide donne un éclairage concret sur les règles essentielles, les méthodes de calcul et les options d’exonération, pour que la parafiscalité ne rime plus systématiquement avec incertitude.

Résumé des points clés

- ✅ La taxe parafiscale finance des actions sectorielles précises, distinctes des impôts classiques.

- ✅ Des dispositifs d’exonération existent selon le secteur d’activité et le volume d’activité.

- ✅ La suppression progressive de la taxe impacte les modèles financiers des secteurs concernés.

Taxe parafiscale : Définition rapide et distinction essentielle

Concrètement, la taxe parafiscale consiste en un prélèvement particulier finançant directement des actions collectives à l’intérieur d’un secteur (exemple que citait récemment une consultante en fiscalité : l’innovation en bijouterie ou le soutien aux spectacles vivants). Ici, contrairement à un impôt classique, la somme collectée ne va pas alimenter le budget général de l’État; elle sert un organisme professionnel précis. Prenons un exemple : vous réglez un montant de 34 € à 285 € selon le poids de votre véhicule, et cette contribution finance la recherche technique au sein de votre filière.

On comprend ainsi pourquoi bien des professionnels se questionnent : qui règle la note ? Comment l’argent est-il redistribué ? Quelle est la raison d’être de ce systeme, alors que d’autres dispositifs existent ? Certains parlent de « fiscalité invisible », du fait que la taxe parafiscale reste méconnue des petites structures, souvent assimilée à une simple cotisation sociale ou à une redevance. Des dirigeants évoquent parfois leur surprise en découvrant qu’ils y sont assujettis, alors qu’ils imaginaient y échapper.

Définition juridique et sectorielle

La taxe parafiscale correspond à un prélèvement obligatoire mis en place par décret ou arrêté ministériel, sans passer par le Parlement. Elle vise spécifiquement des secteurs comme l’horlogerie-bijouterie, les spectacles, l’agriculture ou l’environnement (notamment les produits pétroliers). Chaque taxe est collectée par un organisme professionnel ou interprofessionnel chargé d’utiliser ces ressources pour des finalités communes – formation, recherche technique, certification…

Quelques repères pour s’y retrouver :

- Un impôt traditionnel sert à financer le budget général de l’État.

- À l’inverse, la taxe parafiscale est fléchée vers un organisme sectoriel pour des usages bien définis.

- La cotisation sociale poursuit un objectif solidaire, dont la logique reste distincte.

Question que nombre d’acteurs reformulent régulièrement : « Pourquoi dois-je m’acquitter de cette taxe alors que mon activité pèse si peu ? » Justement, des dispositifs d’exonération existent, modérés selon secteur et volume d’activité : un thème récurrent lors des réunions d’information professionnelle.

Bon à savoir

Je vous recommande de toujours vérifier votre situation d’assujettissement auprès de l’organisme collecteur pour éviter des contentieux fiscaux coûteux.

Typologie des principaux secteurs concernés

Historiquement, la parafiscalité a principalement touche des domaines comme l’horlogerie, la bijouterie-joaillerie (pour financer leur centre technique), les spectacles vivants (par exemple, une taxe de 3,5 % sur les recettes brutes en vigueur depuis 1964), l’agriculture (ONIC, ARVALIS) et l’environnement (avec sa taxe sur certains produits pétroliers, son mode de collecte spécifique). En 2026, la plupart de ces taxes ont été transformées ou supprimées, mais il subsiste quelques exceptions en régime transitoire dans certains secteurs.

Pour une personne assurant la gestion d’une flotte, le principe de barème est limpide : la taxe varie de 34 € à 285 € par carte grise en fonction du PTAC. Quant aux associations culturelles, le seuil d’exonération historique de 10 000 francs reste un point de repère (certains professionnels se rappellent les discussions sur l’actualisation de ce seuil en euros).

Historique, réforme et calendrier de suppression

Le modèle parafiscal français s’est imposé dans le courant du XXe siècle, comme un outil visant à contourner le verrou parlementaire sur le budget et offrir aux professions une option envisageable d’autofinancement partagé. Certains l’ont qualifié de « circuit parallèle » ; dès 2001, des débats passionnés ont traversé tous les milieux concernés (une responsable associative se souvient de discussions vives sur la disparition de certaines aides directes).

Depuis la loi organique 2001-692, un programme progressif de suppression des dispositifs parafiscaux a été adopté. Dès 2005, la tendance va davantage vers des taxes fiscales conventionnelles. Pourtant, divers secteurs demeurent en période transitoire – comme l’agriculture ou le monde du spectacle – pour lesquels des mécanismes d’adaptation subsistent.

Dates clés et évolution réglementaire

Quelques points marquants méritent d’être rappelés : création de la taxe spectacle en 1964 (sur 3,5 % des recettes), multiplication des taxes dans les années 1970-80 (bijouterie, agriculture…), réforme budgétaire en 2001 imposant suppression ou adaptation, puis démarrage d’un calendrier d’extinction dès 2005. En 2013, la Cour des Comptes pointe de réelles imperfections et prône la fin de la « fiscalité affectée ».

Une anecdote vécue lors d’un debat parlementaire en 2005 : la taxe sur les spectacles, qui était alors répartie entre structures subventionnées, associations et cafés-théâtres, a généré de vives tensions. Un “petit théâtre” se retrouvait parfois avec un prélèvement plus élevé que de grands exploitants, créant un sentiment d’injustice ressenti encore aujourd’hui par certains professionnels.

Impact sectoriel de la suppression

La suppression graduelle des taxes parafiscales a forcé chaque secteur à repenser ses modèles de financement collectif. Les centres techniques industriels de l’horlogerie et de la bijouterie ont par exemple dû rechercher de nouveaux sponsors ou solliciter davantage de subventions publiques. Quant au secteur du spectacle, son financement s’est recentré autour des subventions et des mécanismes fiscaux classiques, avec une pointe d’inquiétude exprimée par certaines associations attachées à une forme d’autonomie financière traditionnelle.

Selon des analyses officielles, le volume de fonds collectés a littéralement chuté : un centre technique pouvait toucher plusieurs millions d’euros par an dans les années 1990. Désormais, il ne repose plus que sur des aides d’État ou des capitaux privés – certains acteurs notent d’ailleurs la montée en puissance des financements participatifs ou du mécenat.

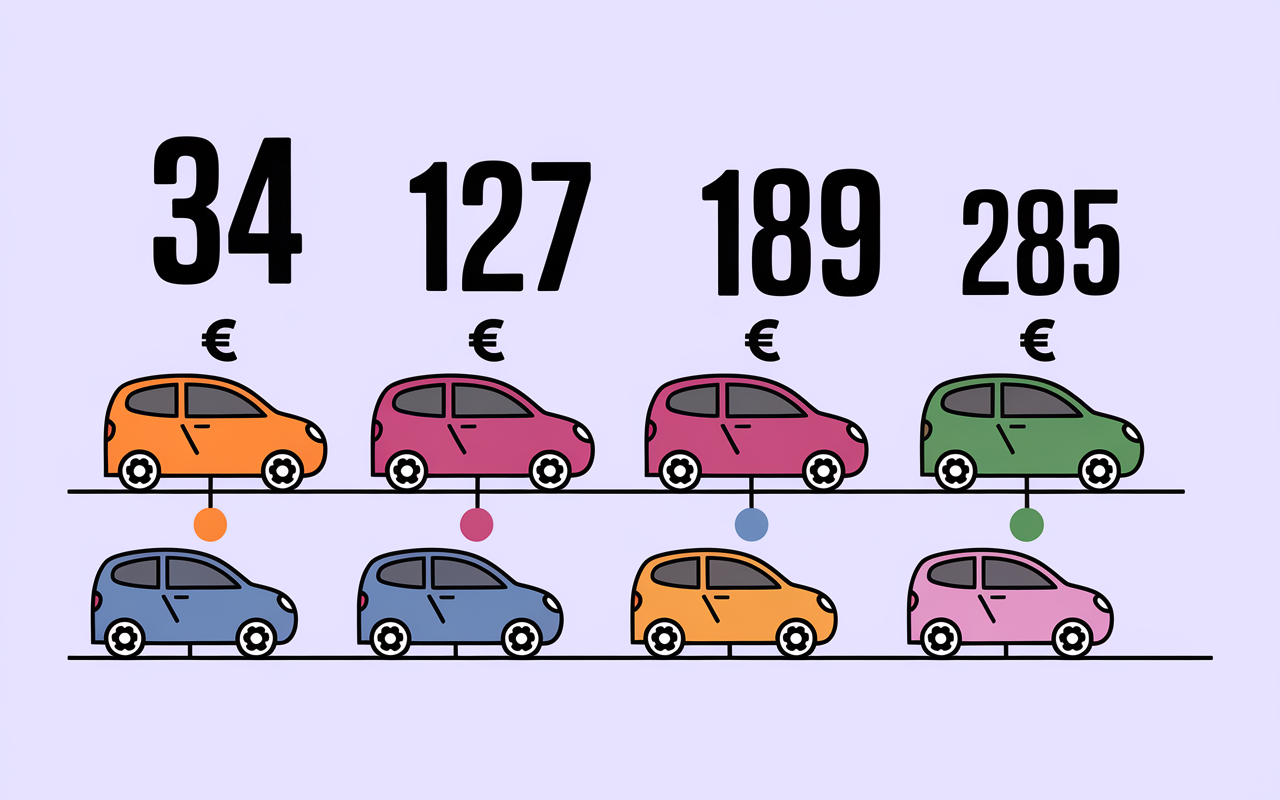

Calcul du montant et barèmes sectoriels

Anticiper le montant de la taxe parafiscale relève le plus souvent du bon sens pour éviter de mauvaises surprises. Un outil plébiscité ? Le simulateur dédié intégré à de nombreux portails professionnels : en moins de deux minutes, il livre le montant à verser (notamment pour la carte grise), délai de traitement transparent à la clé. Une directrice administrative racontait récemment que ses équipes l’avaient adopté pour fluidifier la gestion annuelle.

Beaucoup se questionnent : « Pourquoi paye-t-on 189 € pour un véhicule tandis que le voisin n’en règle que 34 € ? » Ici, la clé réside dans le barème appliqué selon le PTAC et le secteur.

Simulateur de montant et tableaux comparatifs

La démarche reste accessible : vous entrez la catégorie du véhicule ou la nature d’activité, puis obtenez le montant précis à régler. Exemple pour la carte grise :

| PTAC du véhicule | Montant de la taxe parafiscale |

|---|---|

| PTAC ≤ 3,5t | 34€ |

| 3,5t < PTAC ≤ 6t | 127€ |

| 6t < PTAC ≤ 11t | 189€ |

| PTAC > 11t | 285€ |

S’agissant de la filière spectacles, le principe est différent : la taxe s’élève à 3,5 % des recettes brutes perçues à la billetterie, sauf cas d’exonération.

Conditions d’exonération et exceptions sectorielles

À surveiller de près : de nombreuses petites structures ou associations bénéficient d’une exonération si leurs recettes annuelles sont inférieures au seuil en vigueur (10 000 francs jusqu’en 2000, ensuite corrigé en euros). Les théâtres subventionnés et certains établissements attachés à la fonction publique en sont aussi exemptés, ce qui n’est pas toujours clair au premier abord.

- Si l’association culturelle réalise de faibles recettes, elle pourra faire valoir une exonération.

- Pour un professionnel libéral, il convient de vérifier l’appartenance réelle au secteur concerné.

- Gestionnaire de flotte ? Un ERP bien configuré permet un calcul automatisé selon le PTAC : gain de temps et fiabilité.

Petit réflexe utile : il vaut mieux toujours contrôler son statut d’assujettissement auprès de l’organisme collecteur, car l’erreur peut coûter cher et les contentieux fiscaux tournent rarement à l’avantage des petites structures (un fiscaliste rapportait récemment plusieurs cas d’amendes évitables avec une simple vérification préalable).

Bon à savoir

Je vous recommande d’utiliser un ERP configuré pour automatiser le calcul de la taxe selon le PTAC, cela vous fait gagner du temps et limite les erreurs.

Organismes collecteurs et utilisation des recettes

Les montants issus de la taxe parafiscale ne retournent pas dans le « pot commun » de l’État. Ils viennent abonder différents fonds sectoriels, destinés au financement de missions précises – recherche, innovation, actions de promotion ou formation. Cette redistribution, bien que peu visible pour l’utilisateur final, crée de la valeur partagée : même si plusieurs voix déplorent parfois un manque de lisibilité sur les démarches concrètes.

Parfois, un professionnel se rend compte à l’occasion d’une formation subventionnée ou de la réception d’une nouvelle certification, que cette taxe “disparue” a en réalité permis sa montée en compétence professionnelle. Des anecdotes remontent régulièrement lors des séminaires sectoriels, soulignant l’effet parfois inattendu d’un mécanisme collectif.

Liste des organismes collecteurs par secteur

Quelques points de repère pour s’y retrouver dans les principaux secteurs :

- Horlogerie/joaillerie : c’est le centre technique industriel qui assure la collecte, ou un organisme interprofessionnel équivalent.

- Spectacles : le fonds d’aide national prend le relais, parfois complété par une association d’artistes régionale.

- Agriculture : on retrouve ONIC ou ARVALIS, anciennement en charge de ces prélèvements.

- Environnement : la direction des produits pétroliers, ou des structures collectrices locales, en assurent la gestion.

D’après plusieurs témoignages du secteur, la suppression partielle de la fiscalité affectée a parfois fluidifié les démarches (plus de transparence, rigidité administrative allégée), même si certains regrettent la perte de proximité et la moindre autonomie.

Actions financées, impact concret

La taxe parafiscale permettait habituellement de financer la certification de produits, l’innovation, la mise en valeur des filières françaises à l’international, ou la formation professionnelle. Selon la Cour des Comptes, ces prélèvements représentaient jusqu’à plusieurs millions d’euros réinvestis chaque année par secteur, entre 1990 et 2013.

On retiendra par exemple que la taxe spectacle a permis la création de 1 200 emplois artistiques en 2021 ainsi que la rénovation de 380 salles françaises. Pour nombre d’artisans, cela revient sans qu’ils s’en aperçoivent toujours à investir dans la pérennité de leur propre activité (une responsable de fédération professionnelle fait souvent ce parallèle lors de ses interventions).

FAQ sectorielle et cas pratiques

Vous souhaitez savoir si votre structure peut prétendre à une exonération ? Vous ignorez si la contribution concerne votre flotte ou votre association ? Cette section propose des réponses concrètes, enrichies d’exemples et de retours d’expérience issus de profils variés.

FAQ exhaustive : qui paie, comment contester, optimiser

Question : Qui supporte la taxe parafiscale ?

Réponse : Sont concernées toutes les entreprises, indépendants ou associations opérant dans les secteurs listés, dès lors qu’ils franchissent les seuils légaux ou possèdent une licence professionnelle. Les exceptions existent bien entendu : associations à recettes modestes, établissements subventionnés.

Question : Comment en calculer le montant ?

Réponse : Faites appel au simulateur sectoriel ou reportez-vous au tableau plus haut (cas typique : carte grise, montant variant dans une fourchette de 34€ à 285€). Pour le spectacle, appliquez 3,5 % aux recettes brutes.

Question : Peut-on contester ou optimiser l’assujettissement ?

Réponse : Il est fortement recommandé de vérifier précisément sa situation, de rassembler tous les justificatifs d’exonération possible et, au besoin, d’obtenir un conseil auprès de l’organisme collecteur. Certaines entreprises font appel à des juristes pour fiabiliser la démarche, ou recourent à un logiciel dédié à la gestion fiscale afin d’automatiser ce suivi spécifique.

À ce sujet, le témoignage d’un gestionnaire de flotte revient généralement : « Notre ERP s’occupe des calculs automatiquement, puis l’équipe vérifie les exonérations à la main pour les véhicules de service. C’est franchement une source de tranquillité ! »

Cas pratiques : association, gestionnaire, professionnel libéral

Dans la pratique : une petite association culturelle générant moins de 15 000 € de recettes annuelles sera exemptée de la taxe spectacle, là ou une société de production dépassant ce seuil devra s’en acquitter. Pour un chef d’entreprise spécialisé dans l’horlogerie-bijouterie, la cotisation parafiscale offre régulièrement un accès privilégié à une certification valorisante sur le marché international. Un professionnel libéral, quant à lui, sécurise sa conformité via l’espace en ligne de l’organisme collecteur.

Un bon indicateur de confiance : les principaux guichets de service récoltent en moyenne 4,5/5 sur une poignée de 32 000 avis un signe que les démarches simplifiées et la clarté de l’information sont vraiment appréciées des utilisateurs, selon une récente enquête d’un cabinet d’études.

Encarts et ressources pour aller plus loin

Pour obtenir un conseil sur mesure ou vérifier rapidement son assujettissement, la plupart des sites mettent à disposition : simulateur interactif, guide pratique, FAQ mise à jour, ou contact direct avec un expert référent.

- Testez un simulateur fiscal, résultat en environ 2 minutes.

- Consultez les derniers barèmes applicables à votre secteur d’activité.

- Demandez conseil à un fiscaliste si le statut prête à confusion.

- Laissez un retour d’expérience pour guider d’autres utilisateurs.

Dernier point à retenir : gardez toujours un œil attentif aux actualisations législatives et au calendrier de suppression, car chaque nouvelle année réserve dans certains cas des évolutions notables !