Avec 200 000 euros à placer, le revenu mensuel peut aller de 500 à 1 166 euros selon le rendement visé, le niveau de risque accepté et la fiscalité applicable. Le vrai sujet est donc moins le chiffre affiché que la façon de le sécuriser sans immobiliser inutilement le capital.

Le calcul simple pour estimer un revenu mensuel

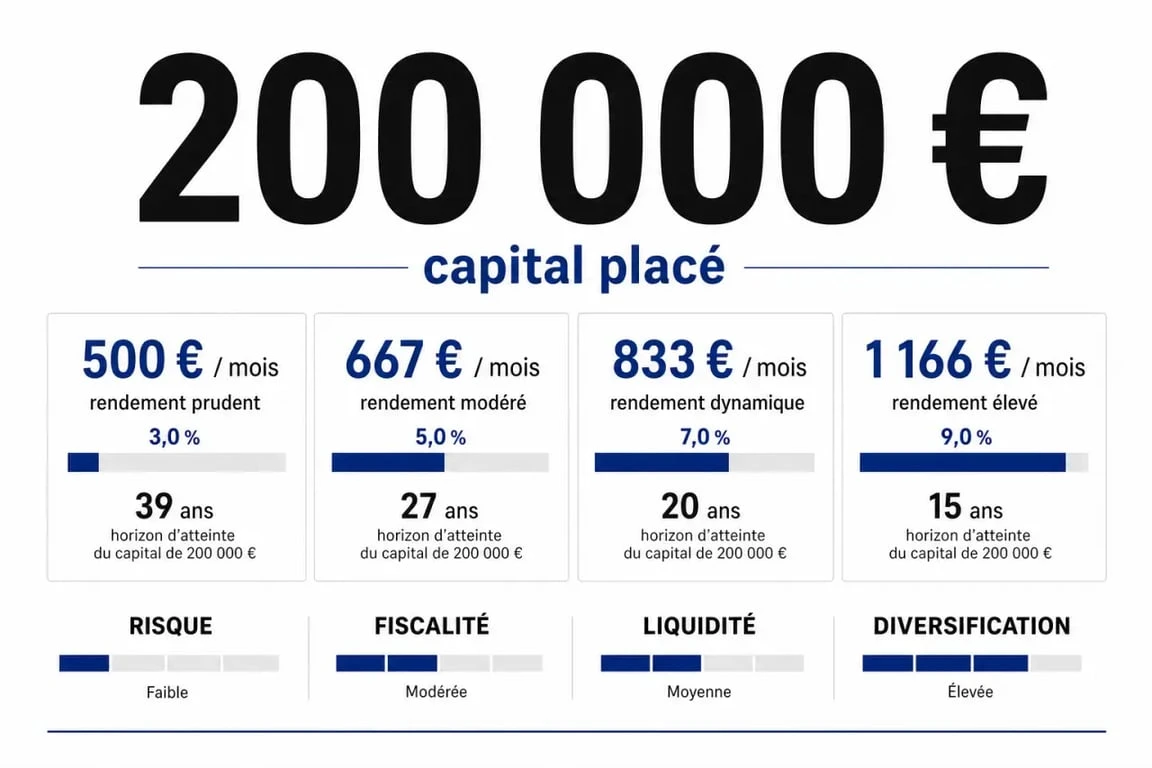

Pour évaluer combien rapportent 200 000 euros placés par mois, il faut partir du rendement annuel puis le diviser par 12. La formule est simple : capital placé × rendement annuel ÷ 12. Un rendement de 3 % sur 200 000 euros produit donc 6 000 euros par an, soit 500 euros par mois avant fiscalité.

Calculateur de rendement mensuel

Estimations

Note : La fiscalité réelle dépend de l’enveloppe utilisée et du profil fiscal de l’utilisateur. Les calculs sont des estimations basées sur les taux saisis.

| Rendement annuel | Gain annuel | Revenu mensuel estimé | Lecture rapide |

|---|---|---|---|

| 3 % brut | 6 000 € | 500 € | Scénario prudent, souvent proche de supports peu volatils |

| 4 % net | 8 000 € | 667 € | Objectif réaliste pour un profil défensif bien construit |

| 5 % brut | 10 000 € | 833 € | Profil équilibré avec une part de risque maîtrisée |

| 7 % brut | 14 000 € | 1 166 € | Scénario dynamique, capital non garanti |

Ces montants donnent un cadre de lecture, pas une promesse. Un rendement brut n’est pas ce que vous touchez réellement. Il faut retrancher les frais, les prélèvements sociaux, l’impôt éventuel et, selon les placements, tenir compte d’une performance irrégulière. À l’inverse, certains supports ne versent pas forcément un revenu mensuel mais capitalisent les gains, ce qui peut être plus efficace sur la durée.

Les placements possibles pour 200 000 euros : revenus, risque et liquidité

Livrets réglementés et supports sécurisés

Les livrets réglementés ont l’avantage de la simplicité, de la disponibilité et d’une fiscalité douce lorsqu’ils sont exonérés. Leur rendement se situe généralement dans une zone de 2,4 % à 3,5 % net selon le support et les conditions en vigueur. Sur 200 000 euros, cela peut représenter un revenu théorique confortable, mais les plafonds limitent souvent la possibilité d’y placer toute la somme. La partie réellement disponible reste donc un point central.

Les fonds euros en assurance vie et certaines obligations de qualité peuvent compléter cette poche sécurisée. L’intérêt principal est de réduire la volatilité du portefeuille. En contrepartie, le rendement reste modéré et ne suffit pas toujours à protéger le pouvoir d’achat si l’inflation est élevée.

Assurance vie, unités de compte et gestion pilotée

L’assurance vie permet de combiner fonds euros et unités de compte dans un même contrat. Elle peut convenir à un investisseur qui cherche un équilibre entre sécurité partielle, potentiel de rendement et cadre fiscal intéressant, notamment après 8 ans. Les unités de compte ne garantissent pas le capital, mais elles ouvrent l’accès aux marchés financiers, à l’immobilier papier ou à des fonds diversifiés.

La gestion pilotée peut être utile si vous ne souhaitez pas arbitrer vous-même entre actions, obligations, immobilier ou supports monétaires. Elle ne supprime pas le risque, mais elle apporte une méthode d’allocation adaptée à un profil défensif, équilibré ou dynamique. Elle aide surtout à rester cohérent avec un horizon de placement défini dès le départ.

SCPI, bourse et placements plus dynamiques

Les SCPI et la bourse se situent souvent dans une fourchette de 6 % à 8 % brut pour les scénarios dynamiques, avec des variations importantes selon les années, les frais et les supports. Les SCPI peuvent générer des revenus réguliers, mais elles sont généralement imposées comme revenus fonciers et leur liquidité n’est pas instantanée. La bourse, elle, offre un potentiel de performance supérieur à long terme, mais avec une volatilité plus visible.

Sur ces supports, une durée de placement d’au moins 5 ans est généralement préférable. En dessous, une baisse temporaire des marchés ou une difficulté de revente peut transformer un bon placement théorique en mauvaise expérience pratique. Le revenu mensuel peut paraître attrayant, mais il ne doit pas masquer la variabilité du capital.

Profil défensif, équilibré ou dynamique : le bon rendement n’est pas le même pour tous

Un capital de 200 000 euros n’a pas la même fonction selon votre situation. Pour une personne proche de la retraite, il peut servir à compléter les revenus. Pour un couple avec un projet immobilier, il doit rester partiellement disponible. Pour un investisseur déjà bien sécurisé, il peut être utilisé pour rechercher davantage de performance.

Pour un profil défensif, l’objectif se situe plutôt entre 3 et 4 %, avec une priorité donnée à la préservation du capital et une faible exposition aux marchés. Un profil équilibré vise souvent 5 à 6 %, avec un mélange de supports sécurisés, d’immobilier papier et d’unités de compte diversifiées. Un profil dynamique accepte une volatilité plus forte pour chercher un rendement supérieur sur un horizon long.

Le piège consiste à choisir uniquement le placement qui affiche le plus haut rendement. Un revenu de 1 166 euros par mois à 7 % brut paraît attractif, mais il suppose d’accepter des années moins bonnes, une fiscalité parfois lourde et un risque de perte temporaire ou durable en capital. À l’inverse, viser 500 à 667 euros par mois peut être plus cohérent si vous cherchez avant tout la stabilité.

La logique à suivre reste simple : le rendement attendu doit correspondre à la place réelle de ce capital dans votre patrimoine. Si une perte temporaire de 10 000 euros vous pousse à vendre dans la panique, le placement est trop risqué, même s’il semble performant sur le papier. Avant de répartir les 200 000 euros, il est utile d’imaginer trois scénarios concrets : une année plate, une forte baisse et une bonne année. Cette projection aide souvent à choisir une allocation plus juste qu’un simple tableau de taux.

Fiscalité et frais : ce qui change vraiment le montant perçu

Deux placements affichant le même rendement brut peuvent produire des revenus nets très différents. Les livrets réglementés exonérés sont lisibles : le rendement annoncé est souvent proche du rendement réellement perçu. Les SCPI, en revanche, peuvent être imposées sur le revenu, ce qui réduit fortement le gain net pour les contribuables fortement taxés.

L’assurance vie se distingue par sa souplesse. Elle permet d’effectuer des rachats partiels, de capitaliser les intérêts et de bénéficier d’un cadre fiscal plus favorable après 8 ans. Elle n’est pas automatiquement meilleure qu’un autre support, mais elle devient intéressante lorsqu’elle est utilisée avec un objectif clair : revenus complémentaires, transmission, épargne long terme ou diversification.

| Support | Rendement potentiel | Risque | Fiscalité à surveiller | Liquidité |

|---|---|---|---|---|

| Livrets réglementés | 2,4 % à 3,5 % net | Faible | Souvent exonérée | Très bonne |

| Fonds euros | Modéré | Faible à moyen | Selon contrat et retraits | Bonne |

| Assurance vie en unités de compte | Variable | Moyen à élevé | Avantageuse après 8 ans | Bonne, selon supports |

| SCPI | Souvent dans les scénarios 6 % à 8 % brut | Moyen | Revenus imposés sur le revenu | Moyenne |

| Bourse | Variable, potentiellement élevé | Élevé | Selon enveloppe utilisée | Bonne |

Les frais méritent aussi une attention précise : frais d’entrée, frais de gestion, frais d’arbitrage, frais propres aux fonds ou aux SCPI. Un écart de 1 % par an sur 200 000 euros représente 2 000 euros, soit 167 euros par mois. Ce montant peut effacer une partie significative du revenu attendu.

Construire une simulation utile avant de placer les 200 000 euros

Une bonne simulation ne doit pas seulement afficher un rendement mensuel. Elle doit intégrer le rendement brut, la fiscalité, les frais, le niveau de risque, la durée de placement et le mode de perception des gains. Sur un horizon de 10 ans, les intérêts composés peuvent modifier fortement le résultat si les revenus sont réinvestis au lieu d’être retirés chaque mois.

Avant de décider, il est utile de bâtir trois hypothèses simples.

- Scénario prudent : viser 3 à 4 %, avec une large poche sécurisée et des revenus mensuels autour de 500 à 667 euros.

- Scénario équilibré : viser 5 à 6 %, en diversifiant entre assurance vie, immobilier papier et supports financiers.

- Scénario dynamique : viser 7 % brut ou plus, avec une part importante de capital non garanti et un horizon long.

La diversification reste le meilleur garde-fou. Placer 200 000 euros sur un seul support expose à un risque spécifique : blocage, baisse de marché, fiscalité défavorable ou mauvais timing. Répartir le capital entre plusieurs enveloppes permet de conserver de la liquidité, de lisser les performances et d’adapter les retraits à vos besoins réels.

Si l’objectif est de générer des revenus passifs réguliers, un échange avec un conseiller en gestion de patrimoine peut aider à transformer une estimation en stratégie personnalisée. Le bon choix dépendra de votre âge, de votre fiscalité, de votre horizon de placement, de votre patrimoine existant et de votre capacité à accepter les fluctuations. Un simulateur donne un chiffre, une allocation cohérente donne un plan.