Le prix de rachat de trimestres pour la retraite ne repose pas sur un montant unique. Il dépend de votre âge, de vos revenus et de l’option choisie. L’enjeu est clair : payer aujourd’hui pour réduire une décote, améliorer votre taux de pension ou compléter votre durée d’assurance. Avant de déposer une demande, il est nécessaire de comparer le coût, le gain attendu et le délai de rentabilisation de l’opération.

Ce que permet vraiment le rachat de trimestres

Le rachat de trimestres, ou versement pour la retraite, permet de régulariser des périodes n’ayant pas généré suffisamment de droits. Il concerne principalement les années d’études supérieures, les années civiles incomplètes, certains stages en entreprise et, sous conditions, des périodes travaillées à l’étranger ou des situations spécifiques aux travailleurs indépendants.

Le rachat ne garantit pas une pension plus élevée sans condition. Il sert avant tout à limiter l’impact d’un nombre insuffisant de trimestres au moment du départ. Si vous partez sans avoir atteint la durée d’assurance requise, votre pension subit une décote. Le rachat vise à réduire ou supprimer cette pénalité, selon le nombre de trimestres acquis et l’option retenue.

Les périodes éligibles au rachat

Les demandes portent majoritairement sur les années d’études supérieures validées par un diplôme ou une admission dans une grande école, ainsi que sur les années incomplètes, où le nombre de trimestres validés est inférieur à quatre. Les stages en entreprise sont également éligibles s’ils ont eu lieu après le 15 mars 2015.

Le rachat est possible entre 20 ans et 67 ans, dans la limite de 12 trimestres. Pour une activité à l’étranger, la demande doit être formulée au plus tard 10 ans après la fin de la période concernée. Ces contraintes imposent une stratégie précise : racheter tôt limite le coût, mais anticiper trop largement peut entraîner des dépenses inutiles pour des trimestres qui ne seront finalement pas indispensables.

Pourquoi le prix varie selon votre situation

Le barème de rachat repose sur plusieurs paramètres. L’âge au moment de la demande est déterminant : plus vous êtes proche de la retraite, plus le trimestre coûte cher, car son effet sur la pension est immédiat. Le niveau de rémunération constitue le second levier : le prix augmente avec les revenus pris en compte dans le calcul.

L’option choisie modifie également le devis. Deux assurés du même âge, avec des revenus identiques, peuvent obtenir des résultats différents selon qu’ils rachètent uniquement pour le taux ou pour le taux et la durée d’assurance.

| Facteur | Effet sur le prix | Point de vigilance |

|---|---|---|

| Âge | Le coût augmente avec l’âge | Attendre offre plus de visibilité, mais peut renchérir l’opération |

| Revenu | Le barème dépend de la rémunération | Un revenu élevé entraîne un coût de rachat plus important |

| Option de rachat | Le taux + durée est plus coûteux | L’option la plus chère n’est pas toujours la plus rentable |

| Nombre de trimestres | Jusqu’à 12 trimestres rachetables | Il n’est pas obligatoire de racheter le maximum |

Le barème officiel et les outils de simulation

Le barème 2026 intègre l’âge, le revenu et l’option retenue. Comme le montant exact est spécifique à chaque dossier, il est recommandé d’utiliser le simulateur de l’Assurance retraite ou de consulter les informations de Service Public. Une simulation est gratuite et sans engagement : elle permet d’obtenir un ordre de grandeur avant toute démarche officielle.

Réalisez plusieurs simulations : une avec le nombre minimal de trimestres pour atteindre le taux plein, et une autre avec le plafond de 12 trimestres. Ne raisonnez pas uniquement en coût total, mais évaluez le gain mensuel estimé par rapport au capital versé.

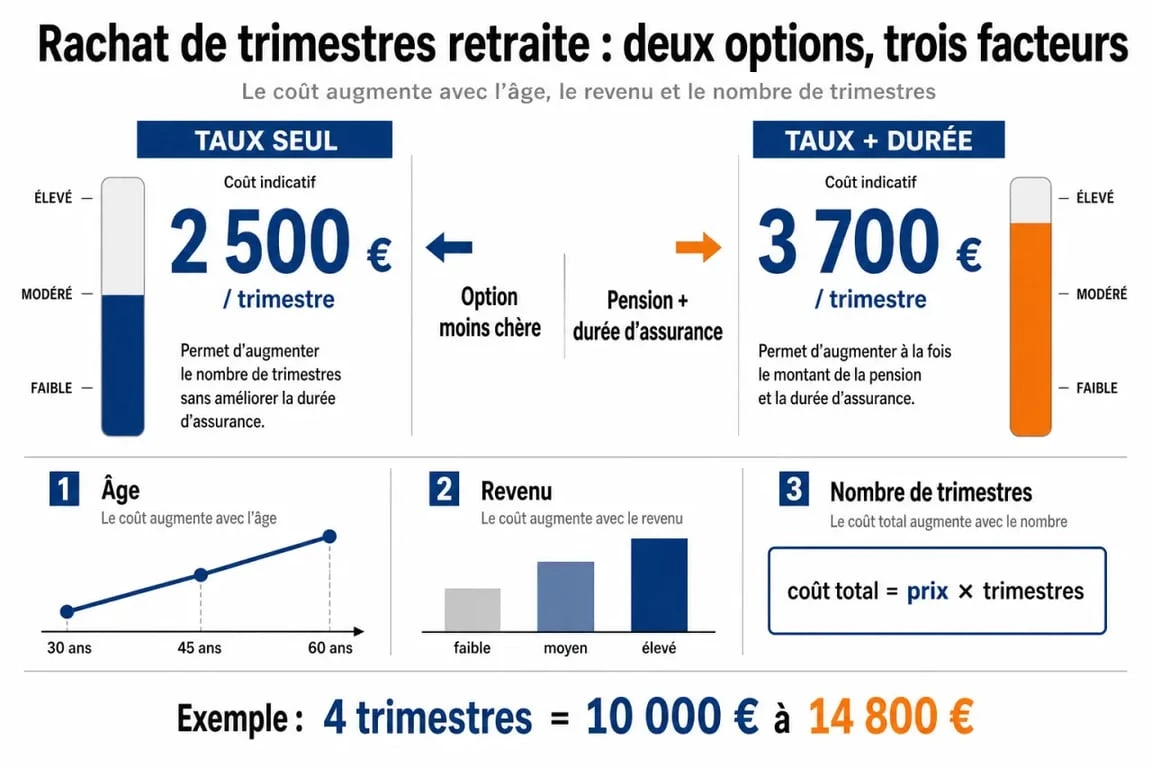

Taux seul ou taux et durée : l’arbitrage décisif

Le choix entre les deux options est le point central de votre stratégie. Le rachat au titre du taux seul réduit la décote appliquée au taux de calcul de la pension, sans augmenter votre durée d’assurance. Le rachat au titre du taux et de la durée d’assurance agit sur les deux leviers, ce qui justifie un prix plus élevé.

| Option | Effet sur la pension | Profil type |

|---|---|---|

| Taux seul | Réduction de la décote | Assuré proche du taux plein |

| Taux + durée | Réduction de la décote et durée validée | Assuré avec un manque de trimestres important |

Exemple de raisonnement

Prenons un salarié à qui il manque 4 trimestres pour éviter une décote. S’il opte pour le taux seul, il réduit l’abattement sur sa pension avec un coût maîtrisé. S’il choisit le taux + durée, le gain potentiel est supérieur, mais l’investissement initial est plus lourd. La question pertinente est : « combien de temps faudra-t-il pour amortir cette dépense grâce au supplément de pension ? »

Votre décision dépend de votre âge de départ, de votre espérance de vie, de votre fiscalité et de vos liquidités disponibles. Un rachat rationnel sur le papier peut devenir inopportun si vous immobilisez une épargne nécessaire à un projet immobilier ou à une transition professionnelle. À l’inverse, un rachat coûteux peut se justifier si son effet sécurise durablement votre pension et évite de repousser un départ devenu physiquement difficile.

La procédure de demande étape par étape

La démarche commence par une vérification minutieuse de votre relevé de carrière. Avant d’engager des frais, assurez-vous que toutes vos périodes cotisées sont correctement enregistrées : emplois étudiants, petits contrats, service national ou périodes assimilées. Une erreur de carrière corrigée gratuitement est préférable à un rachat inutile.

- Consultez votre relevé de carrière sur votre espace personnel.

- Identifiez les années incomplètes ou les périodes d’études éligibles.

- Réalisez une simulation de coût pour les deux options.

- Déposez une demande d’évaluation officielle auprès de votre caisse de retraite.

- Joignez les justificatifs : diplômes, certificats de scolarité, bulletins de paie ou attestations.

- Comparez le devis reçu avec le gain estimé sur votre pension avant de valider.

Profils nécessitant une attention particulière

Les salariés ayant commencé leur carrière tardivement, après de longues études, sont souvent concernés. Les indépendants doivent étudier le sujet avec prudence, notamment dans le cadre du rachat Madelin. Les expatriés, quant à eux, doivent vérifier les délais et les accords bilatéraux, car certaines périodes de travail à l’étranger peuvent être prises en compte sans rachat onéreux.

La durée de cotisation requise est un élément clé. Depuis la réforme de 2023, la durée cible atteint 172 trimestres pour les générations concernées. Un manque de 2 ou 3 trimestres impacte réellement la date de départ ou le montant de la pension, mais cela ne signifie pas systématiquement que le rachat est la solution optimale.

Rentabiliser son rachat : les calculs préalables

Considérez le rachat de trimestres comme une décision patrimoniale. Vous versez un capital aujourd’hui pour obtenir une pension plus élevée demain. Pour juger l’intérêt de l’opération, comparez le montant total du rachat avec le supplément annuel de pension attendu.

Si le coût est élevé et le gain faible, l’amortissement sera long. Si le rachat permet d’éviter une décote importante et de partir à l’âge souhaité, il devient cohérent. L’analyse doit également intégrer votre imposition, car les versements de rachat peuvent offrir un avantage fiscal selon votre tranche marginale d’imposition. Un conseil personnalisé est souvent utile avant de valider un montant significatif.

- Ne rachetez pas 12 trimestres par défaut : achetez uniquement ceux qui améliorent réellement votre situation.

- Comparez systématiquement les options : le taux seul suffit parfois à atteindre vos objectifs.

- Attendez d’avoir une carrière lisible : anticiper trop tôt augmente le risque de mauvais calibrage.

- Vérifiez les régimes complémentaires : le rachat dans le régime de base influence votre stratégie globale, notamment avec l’Agirc-Arrco.

- Préservez votre trésorerie : un rachat ne doit pas fragiliser votre situation financière immédiate.

Le prix optimal d’un rachat de trimestres n’est pas le plus bas, mais celui qui répond à un objectif précis : supprimer une décote, partir à une date choisie ou sécuriser votre pension. La simulation donne le coût, mais l’arbitrage final dépend de votre carrière, de vos revenus et de votre horizon de départ.