Les taux bas immobiliers et la nouvelle concurrence sur l’assurance emprunteur ont provoqué une transformation majeure en 2021, notamment grâce aux offres Allianz et des acteurs de l’alliance APCADE. Ce contexte a ouvert la voie à des financements optimisés et une gestion fiscale avantageuse. Cadres, investisseurs et professionnels libéraux ont pu profiter d’une capacité d’emprunt renforcée et de conditions jamais vues. Simuler l’impact réel de ces taux et de l’assurance sur un projet relève désormais de la démarche essentielle pour maximiser votre montage patrimonial.

L’immobilier en 2021 : un contexte d’opportunités inédites

L’année 2021 a été marquée par une synergie entre taux de crédit immobilier historiquement bas et la pression concurrentielle exercée par des assureurs indépendants, à l’initiative de groupes comme Allianz, Maif ou Aéma. Sur les prêts de 20 à 25 ans, les taux moyens gravitaient entre 0,84 % et 1,30 %, ouvrant l’accès à des biens mieux situés ou à des surfaces plus grandes, pour une mensualité allégée. Les profils CSP+ ont vu leur capacité d’achat progresser nettement, surtout avec l’émergence d’une nouvelle offre d’assurance emprunteur concurrente au modèle bancaire traditionnel.

La crise sanitaire a bouleversé le rapport au logement. Désormais, les acquéreurs privilégient davantage la localisation périurbaine, les espaces extérieurs, et les régions à forte dynamique comme la Bretagne ou la Normandie, où la hausse du prix au mètre carré pouvait dépasser 14 %. Paris et les grandes métropoles ont, elles, encaissé une correction de prix, signe d’un glissement stratégique des investisseurs vers des villes plus accessibles et rentables.

Taux immobiliers : un levier concret pour investir plus grand

Les taux immobiliers se sont stabilisés à des niveaux particulièrement attractifs. Pour un crédit sur 20 ans, la Banque de France affichait 1,06 % en début d’année et environ 1,10 % en fin d’année, avec des profils premium obtenant même 0,70 %. Cette baisse a permis d’augmenter le budget disponible, en réduisant sensiblement les mensualités et en libérant des marges de négociation.

| Durée du prêt | Taux moyen (2021) | Meilleur taux (2021) | Évolution vs 2020 |

|---|---|---|---|

| 15 ans | 0,84 % | 0,58 % | -0,10 point |

| 20 ans | 1,10 % | 0,70 % | -0,08 point |

| 25 ans | 1,30 % | 0,95 % | -0,05 point |

L’effet concret d’un taux bas : un emprunt de 200 000 € sur 20 ans à 1 % implique une économie mensuelle d’environ 150 € par rapport à 1,5 %, permettant d’investir dans un bien plus spacieux ou dans une localisation stratégique. L’assouplissement des recommandations du HCSF (hausse du seuil d’endettement à 35 %) a élargi la possibilité d’emprunt à de nouveaux profils tout en maintenant la sécurité du système bancaire.

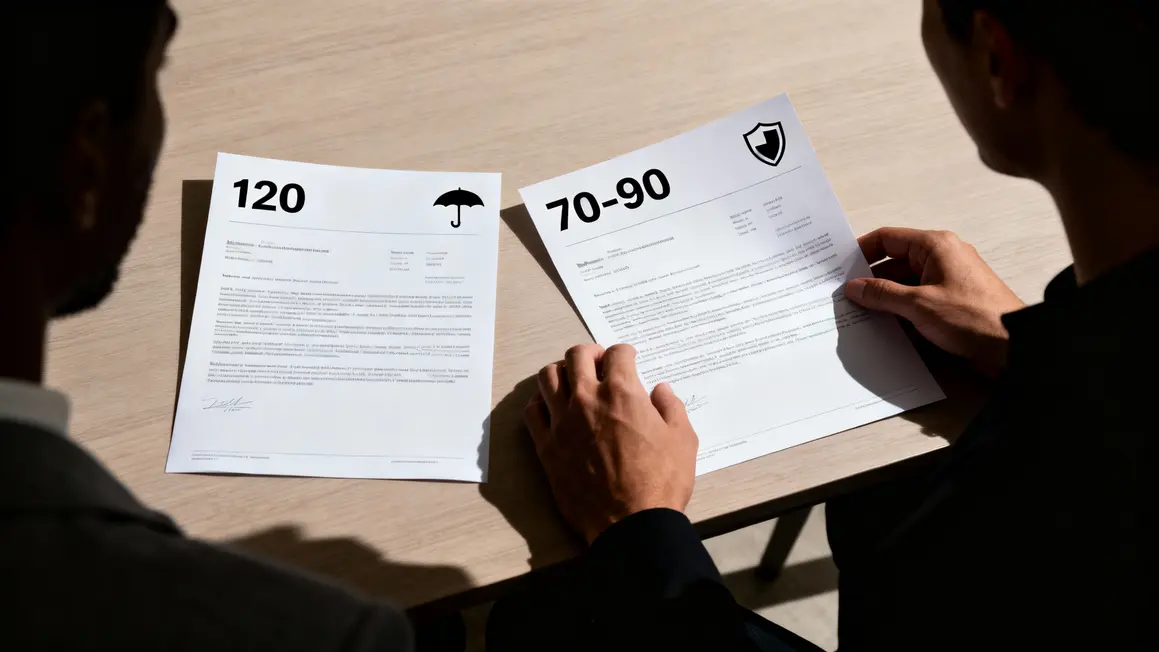

Assurance emprunteur : une réduction des coûts grâce aux assureurs indépendants

Le marché de l’assurance emprunteur a été stimulé en 2021 par l’alliance APCADE, regroupant Allianz, Maif, April, entre autres. L’offre déléguée, souvent souscrite auprès d’un courtier ou spécialiste de la défiscalisation, permet de réduire le coût annuel de l’assurance de 30 à 50 %, tout en conservant ou en renforçant la qualité des garanties.

| Assurance emprunteur | Coût moyen (pour 200 000 € sur 20 ans) | Garanties proposées |

|---|---|---|

| Via banque | 120 € par mois | Standard |

| Via assureurs APCADE | 70 à 90 € par mois | Standard ou sur mesure selon profil |

Les économies sur l’assurance représentent plusieurs milliers d’euros sur la durée d’un prêt. Par exemple, un investisseur sur 20 ans peut réaffecter cette somme à l’apport ou à l’amélioration du bien, améliorant le retour sur investissement global. La possibilité de personnalisation (garantie adaptée à la situation professionnelle ou médicale) répond aux attentes des cadres et professions libérales, en quête de souplesse et d’efficacité.

Investissement : mutation géographique et stratégie locative

La tendance au télétravail et la recherche de confort loin des grandes agglomérations ont propulsé des villes comme Angers (+15 à 20 %) et Rennes, ainsi que des régions Bretagne et Normandie. Les villes moyennes offrent des prix compétitifs et une forte demande locative, optimisant le rendement et réduisant le risque de vacance locative. À l’inverse, Paris et les grandes métropoles ont vu leur attractivité diminuer, obligeant à recalibrer les montages patrimoniaux vers des communes dynamiques ou des zones à potentiel locatif renouvelé.

Optimiser la fiscalité : dispositifs à fort effet levier en 2021

L’immobilier locatif en 2021 a permis d’utiliser des outils fiscaux puissants : Pinel pour le neuf, LMNP pour le meublé, déficit foncier pour l’ancien à rénover. Ces régimes offrent des avantages ciblés :

| Dispositif | Avantage fiscal | Conditions | Échéance |

|---|---|---|---|

| Loi Pinel | Jusqu’à -21 % du prix | Neuf, zone tendue, plafond loyer/revenus | 2024 |

| LMNP | Amortissement mobilier et immobilier | Meublé, régime BIC, zone dynamique | Pas de limite actuelle |

| Déficit foncier | Déductible sur revenu global | Travaux, revenus locatifs insuffisants | Mesure récurrente |

Une stratégie bien calibrée permet une réduction d’impôt légale et durable, tout en consolidant le patrimoine et en générant des revenus passifs. Les acquisitions en zones à forte demande ou les dispositifs LMNP/BIC restent des choix de prédilection pour conjuguer rendement et sécurité.

Pour des conseils détaillés, le site décrypte la loi Pinel, compare le LMNP et propose des solutions sur le déficit foncier adaptées à chaque profil.

Pour mieux comprendre comment les taux bas et les opportunités d’assurance emprunteur s’inscrivent dans un cadre fiscal avantageux, explorez les détails de la loi de finances 2021 : nouveautés majeures et impacts fiscaux à connaître.

Pour tirer pleinement parti des taux bas et des nouvelles opportunités d’assurance emprunteur, il est essentiel de comprendre pourquoi un courtier immobilier peut faire la différence pour un jeune acheteur.

En période de taux bas et d’évolution des règles, découvrez comment tirer parti des opportunités grâce à notre guide sur immobilier et reconfinement : activités autorisées et stratégies gagnantes.

Étapes pratiques pour investir malin : méthode expert

Voici les séquences à maîtriser pour maximiser un investissement immobilier :

- Analyse du marché : privilégiez zones à potentiel, évitez grandes villes surévaluées.

- Choix du dispositif fiscal : sélectionnez selon votre profil (Pinel, LMNP, déficit foncier).

- Délégation d’assurance emprunteur : faites jouer la concurrence, optimisez les garanties.

- Projection des économies fiscales : simulez vos flux pour chiffrer les gains avant/après impôt.

| Étape | Objectif | Point de vigilance |

|---|---|---|

| Analyse du marché | Repérer zones à valorisation/rendement | Saturations urbaines, risques de correction |

| Choix fiscal | Maximiser réduction d’impôt | Respect strict des plafonds et critères |

| Délégation assurance | Réduire coût du prêt | Vérifier garanties proposées |

| Projection économique | Visualiser gains et cash-flows locatifs | Anticiper variations réglementaires |

Un investisseur bien informé s’appuie sur des simulations chiffrées et des analyses approfondies pour sécuriser son montage. Explorer les différents dispositifs et les alternatives bancaires ou assurantielles permet de rester maître de sa stratégie patrimoniale.

La combinaison de taux bas et d’assurances emprunteur concurrentielles a réinventé l’investissement immobilier pour la décennie. Quelle approche fiscalo-patrimoniale visez-vous pour 2026 ? Votre retour, vos questions ou vos expériences dans les commentaires sont la clé pour enrichir la communauté. N’hésitez pas à partager cet article auprès de votre réseau pour éclairer les choix de demain.

Et si vous souhaitez analyser plus en profondeur votre situation ou comparer les montages possibles, explorez nos outils et dossiers sur la-defiscalisation.eu.

Sources : Banque de France, APCADE, Les Échos, Capital, MoneyVox.