Choisir entre le Livret A et l’assurance vie en 2025 n’a rien d’anodin, chaque decision influant sur vos projets ou la securité financiere de votre famille. Mon objectif : vous fournir des repères concrets et personnalisés adaptés à votre situation, pour préserver la clarté de vos choix et renforcer la sérénité de vos placements. Ici, l’optimisation de votre épargne n’a rien de virtuel : chaque paramètre pèse sur les avantages fiscaux, les possibilités offertes, ainsi que la flexibilité dans la transmission de votre patrimoine.

Rien d’ésotérique à ce niveau – je veille à ce que votre allocation corresponde précisément à vos besoins, actualités à l’appui, cas vécus et accompagnement sur mesure, pour convenir aussi bien aux néophytes qu’aux profils expérimentés.

Résumé des points clés

- ✅ Le choix Livret A ou assurance vie dépend de vos objectifs, horizons et profils fiscaux.

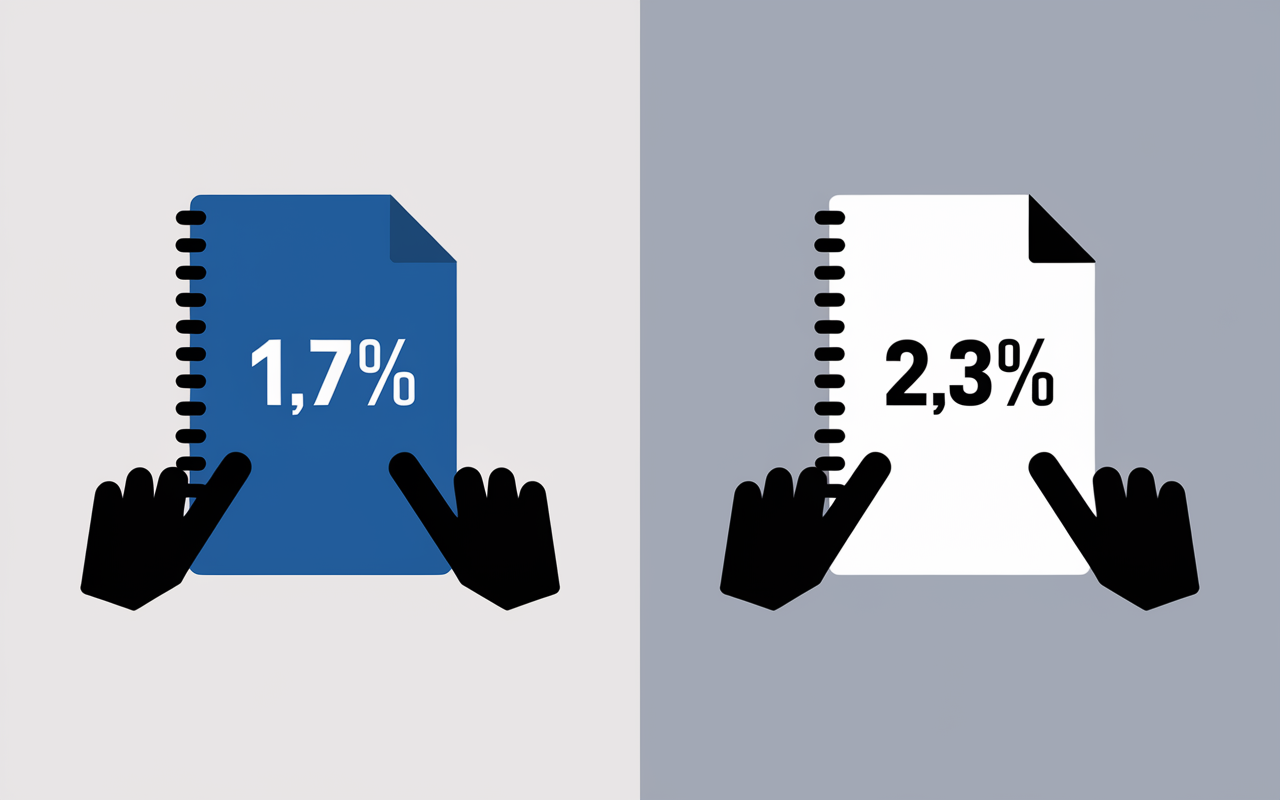

- ✅ Le Livret A offre sécurité et disponibilité, malgré un rendement de 1,7 % en 2025.

- ✅ L’assurance vie propose un meilleur rendement, flexibilité et avantages fiscaux après 8 ans.

Assurance vie ou Livret A en 2025 : la réponse claire pour choisir selon votre profil

En 2025, la question revient régulièrement : faut-il continuer avec le Livret A, envisager une bascule vers l’assurance vie, ou combiner les deux ? Pour y voir plus net : lorsque vos objectifs sont de court terme et que vous cherchez avant tout l’accessibilité, le Livret A garde sa place malgré une chute à 1,7 %.

En revanche, pour élargir l’épargne sur plusieurs années, obtenir un bonus fiscal ou déborder du plafond de 22 950 €, l’assurance vie prend nettement l’avantage. Toute la problématique consiste à programmer votre allocation suivant votre horizon, votre capacité à accepter le risque et la fiscalité en vigueur.

L’accompagnement proposé intègre ces éléments, avec des conseils ciblés et des données récentes (rendements, fiscalité, exposition aux risques).

La plupart d’entre vous se posent les questions suivantes : “Avec ce rendement à 1,7 %, dois-je chercher une option envisageable plus performante ? Et pourquoi l’assurance vie fait autant parler en ce moment ?” Pour y voir plus clair, des chiffres et des cas pratiques s’imposent : c’est la garantie de prendre vos décisions en toute confiance et sans stress inutile.

Assurance vie vs Livret A : synthèse 2025

Il faut distinguer les deux produits. Le Livret A et l’assurance vie répondent à des besoins radicalement différents. Depuis la baisse du Livret A à 1,7 % (août 2025), le réflexe épargne a changé : autrefois incontournable pour la précaution, sa rentabilité s’essouffle au profit de l’assurance vie, qui affiche des fonds euros autour de 2–3,3 % selon les établissements.

Retenez surtout : Livret A rime avec disponibilité pure et sécurité maximale ; assurance vie avec optimisation sur des montants élevés, planification de transmission ou fiscalité allégée après 8 ans.

Regardons un cas réel : 25 000 € investis pendant 5 ans. Avec le Livret A (plafond atteint), une inflation de 1 %, le gain net reste inférieur à l’assurance vie en fonds euros, même après impôts.

Évolution des taux : points marquants pour 2025

La réduction du taux Livret A à 1,7 % (août 2025) met fin à une période où les livrets réglementés affichaient un rendement exceptionnel (près de 3 % début 2023). De l’autre côté, la majorité des contrats d’assurance vie enregistrent une moyenne en fonds euros entre 2 % et 3,31 %, certains montants grimpant jusqu’à 10 % en unités de compte (avec un niveau de risque sensiblement plus élevé).

- Livret A : 1,7 % net, plafonné à 22 950 € – idéal pour la sécurité immédiate

- Assurance vie fonds euros : 2–3,3 % brut, montant illimité – souplesse pour épargner davantage

- Unités de compte : jusqu’à 10 % (voire plus) selon l’exposition et le choix du contrat

On remarque, que dans un contexte d’inflation persistante, l’écart tend à s’accroître en faveur des supports dynamiques fiscalement plus avantageux.

Comparatif plafonds, disponibilité, sécurité

À ce jour, le Livret A assure une disponibilité totale – chaque retrait ou paiement s’effectue quasi instantanément, sans frais ni pénalité. Mais son plafond est rigoureux : 22 950 € pour une personne physique, accessible dès l’ouverture avec 10 €, mineurs et majeurs confondus.

L’assurance vie ne fixe aucun plafond et n’exclut personne – les versements démarrent souvent à 30 € à 500 € selon le contrat, et restent libres ou programmés.

Une question qui revient fréquemment : « En cas d’urgence, dans combien de temps puis-je récupérer mes fonds ? » Sur un Livret A, la réponse est immédiate. Sur une assurance vie, selon l’assureur, le délai technique s’étend généralement entre 3 et 10 jours ouvrés. Ce n’est pas toujours une contrainte, mais il est bon d’en tenir compte si votre besoin de liquidité est pressant.

| Produit | Taux 2025 | Plafond | Disponibilité | Ouverture |

|---|---|---|---|---|

| Livret A | 1,7 % net | 22 950 € | Immédiate | Dès la naissance, min 10 € |

| Assurance vie (fonds euros) | 2–3,3 % brut | Aucun | 3–10 j. | Tout age, min 30 à 500 € |

Rendement réel, inflation et fiscalité

Au fond, la question essentielle reste la suivante : quel est le rendement net, une fois la fiscalité appliquée, et que pèse-t-il face à l’inflation ? Avec le Livret A, tout est transparent : le taux affiché est celui que vous touchez, sans prélèvements sociaux, ni impôt sur le revenu.

L’assurance vie, elle, propose un mécanisme plus élaboré. Après 8 ans, un abattement annuel vient alléger l’imposition des gains (4 600 € pour une personne, 9 200 € pour un couple). Au-delà, la taxation s’abaisse à 7,5 % (hors prélèvements sociaux).

Exemple vécu : avec 10 000 € sur 10 ans, la différence de rendement net (après fiscalité et inflation) peut représenter entre 300 et 700 € de plus pour certaines assurances vie efficaces. Cela dépend toutefois beaucoup du profil de gestion sélectionné (sécurité fonds euros, multisupport ou 100 % UC ?). D’après des spécialistes du secteur, ce creux fiscal offre généralement une marge solide sur le long terme.

Tableau comparatif – critères clés

Pour se faire une idée rapide des écarts, voici une synthèse des éléments différenciants : l’idéal étant de simuler chaque scénario pour ajuster selon votre profil et vos objectifs.

| Critère | Livret A | Assurance vie |

|---|---|---|

| Taux actuel (2025) | 1,7 % net | 2–3,3 % brut fonds euros, 5–10 % UC |

| Fiscalité | Exonération totale | Abattement/Taxation, dès 8 ans : 4 600/9 200 € |

| Capital garanti | Oui | Oui sur fonds euros, non sur UC |

| Plafond | 22 950 € | Aucun |

| Accessibilité | Dès 10 €, tout age | Dès 30–500 €, tout âge |

| Disponibilité | Instantanée | 3–10 jours ouvrés |

| Transmission | Héritiers classiques | Hors succession : 152 500 €/bénéficiaire AV <70 ans |

| Gestion | Simple, automatique | Pilotée, libre, multi-support |

Dans la pratique, un simple tableau permet de s’y retrouver : bien souvent il clarifie en quelques minutes ce qui semblait compliqué, surtout quand l’enjeu devient patrimonial (fiscalité ou succession un peu particulière par exemple).

Simulateur personnalisé – projetez votre cas réel

La démarche la plus efficace consiste à vérifier comment votre épargne “fonctionnerait” suivant le placement retenu et la durée. Pour cela, mieux vaut passer par un simulateur interactif : vous saisissez votre capital, votre horizon (court, moyen ou long terme), votre profil (sécuritaire, dynamique, famille, enfant, senior) et observez instantanément le gain net réel après inflation et fiscalité.

Petite anecdote en passant : la surprise d’un client convaincu de “tout perdre” en quittant son Livret A. Après simulation de ses 15 000 € sur 10 ans, il a découvert une plus-value réelle de quasiment 900 € en assurance vie, abattement inclus… De quoi changer d’avis !

Exemple : Simulation horizon 5 ans, 20 000 €

Livret A : 1,7 % net, gain cumulé ≈ 1 752 € (hors inflation)

Assurance vie fonds euros (2,5 % brut, 0,8 % frais de gestion, abattement appliqué après 8 ans) : gain cumulé ≈ 2 159 € net (hors inflation)

Pensez à contrôler : ces données varient selon l’établissement, et les règles fiscales.

En cas de doute ou pour ajuster votre propre perspective : Simuler mon rendement

Fiscalité, abattements et transmission : points de vigilance

À long terme, la fiscalité peut faire toute la différence. Le Livret A brille par son exonération totale : aucun impôt, aucune cotisation sociale, le calcul est d’une simplicité absolue.

L’assurance vie, quant à elle, ouvre droit à un abattement annuel après 8 ans (4 600 € pour une personne seule, 9 200 € pour un couple). Au-delà, la fiscalité reste avantageuse (7,5 % sur les plus-values), et la partie “succession” apporte un bénéfice-clé : transmission hors droits de succession jusqu’à 152 500 € par bénéficiaire (contrat alimenté avant 70 ans).

Autre point à noter : pour qui cherche un rendement plus élevé, les unités de compte offrent un potentiel supérieur, mais, le capital ne bénéficie pas de la même garantie. De même, le Livret A n’est pas recommandé pour les grosses transmissions de patrimoine.

Pour mieux comprendre les avantages de cette option d’épargne, découvrez comment fonctionne l’assurance vie en 2025 : un guide clair et pratique.

Pour mieux évaluer les avantages de l’assurance-vie face au Livret A, découvrez les spécificités de l’Afer Sfer : nature, allocation et gestion du fonds en assurance-vie.

Bon à savoir

Je vous recommande de bien comprendre ces termes techniques comme « unités de compte » ou « abattement fiscal ». Cela rassure et vous aide à orienter votre stratégie patrimoniale en toute confiance.

Glossaire express : chaque profil y trouve son compte

Parfois, des mots techniques s’invitent : “fonds euros”, “unités de compte”, “abattement fiscal”, “gestion pilotée”… En pratique, on peut retenir quelques balises :

- Fonds euros : support sécurisé, risque limité, capital protégé

- Unités de compte (UC) : supports dynamiques, capital exposé, perspectives de gain parfois élevées

- Abattement fiscal : partie des gains exonérée d’impôt après 8 ans

- Transmission hors succession : possibilité de transmettre via assurance vie au-delà des règles classiques, jusqu’à 152 500 € (contrat <70 ans)

Une formatrice evoquait d’ailleurs que la comprehension de ces termes rassure beaucoup d’épargnants, surtout lors d’un vrai virage patrimonial.

À tout moment, pour une orientation personnalisée, Contactez un expert

FAQ – Les questions des épargnants sur livret A et assurance vie

Vos questionnements sont légitimes et, de façon assez régulière, récurrents. Retrouvez ici les demandes les plus fréquentes : toujours avec des réponses fiables et appuyées sur des exemples vécus.

Le Livret A a-t-il encore un intérêt en 2025 ?

Pour l’épargne de précaution ou les petits montants, le Livret A reste pertinent grâce à sa simplicité et son avantage fiscal. Mais les sommes importantes et les projets à long terme réclament des alternatives plus performantes. Certains professionnels conseillent d’ailleurs de garder l’option Livret A en appoint, surtout en période d’incertitude.

Dois-je transférer mon épargne vers une assurance vie ?

Voici trois points à examiner – Ce capital est-il nécessaire dans l’année ? Mon Livret A est-il au plafond ? Ai-je un projet de transmission ou une envie d’optimiser mes gains ? Si deux réponses sur trois sont positives, l’assurance vie s’impose comme une réelle opportunité. N’hésitez pas à solliciter un conseiller pour traiter votre cas en détail !

Quels frais et risques ?

Côté Livret A : absence totale de frais, capital garanti. Assurance vie : frais de gestion annuels (de 0,6 à 1,3 % selon le contrat), supports garantis (fonds euros), supports exposés (unités de compte) : le “risque” signifie surtout variation du rendement et exposition aux marchés, pas nécessairement perte totale. On constate régulièrement que, en diversification, le risque est contrôlé.

Peut-on cumuler les deux placements ?

C’est tout à fait envisageable ! Le Livret A pour gerer le disponible, l’assurance vie pour la croissance (et la transmission) sur plusieurs années ; la complémentarité reste un levier majeur pour qui veut se prémunir contre la volatilité ou répartir les risques.

Quelle solution pour mineurs ou familles ?

Le Livret A peut s’ouvrir dès la naissance, l’assurance vie dès quelques années – cela permet à la fois de profiter de la fiscalité avantageuse et de bâtir un capital ou préparer une succession. La clause bénéficiaire de l’assurance vie fait souvent la différence en cas de situation familiale complexe.

Comment se passe la transmission avec assurance vie ?

Si le contrat est souscrit avant 70 ans, on peut transmettre jusqu’à 152 500 € hors succession et avec exonération. À l’inverse, le Livret A applique les règles d’héritage classiques, sans bonus fiscal. Un notaire spécialisé mentionne dans certains cas la souplesse remarquable des clauses bénéficiaires sur les contrats d’assurance vie.

Accompagnement personnalisé : n’hésitez pas à demander conseil

Le vrai conseil commence par l’écoute : chaque profil mérite une solution sur mesure, et rien ne remplace un entretien individuel. Besoin d’un deuxième avis, d’une estimation, ou de clarifier une clause ? Je vous propose une démarche humaine et adaptée – pour avancer ensemble, sereinement, vers une solution fiable et juste.

De nombreux utilisateurs rapportent qu’un label ISR ou la mention “certification durable” inspire confiance : n’hésitez pas à réclamer les preuves lorsque vous bâtissez une strategie familiale ou indépendante ; c’est aussi pourquoi le dialogue gagne en importance aujourd’hui.

Pour simuler, analyser vos projets ou obtenir rapidement un rendez-vous, voici les accès utiles : Simuler mon projet | Contact expert | Accéder au comparateur