Transmettre son patrimoine immobilier tout en conservant le droit d’y vivre est une préoccupation majeure des seniors. Passer le cap des 70 ans marque un tournant dans la gestion patrimoniale : l’anticipation devient une priorité pour protéger ses héritiers des droits de succession. La donation en nue-propriété s’impose comme un outil juridique efficace, permettant de céder les murs de son logement tout en conservant l’usufruit, c’est-à-dire l’usage et les revenus du bien.

Le mécanisme de la nue-propriété après 70 ans

La donation avec réserve d’usufruit repose sur le démembrement de propriété. Contrairement à une vente classique ou une donation en pleine propriété, vous séparez les droits attachés au bien. En tant que donateur, vous restez l’usufruitier : vous continuez à habiter le logement ou à percevoir les loyers. Vos enfants, ou les bénéficiaires choisis, deviennent nus-propriétaires.

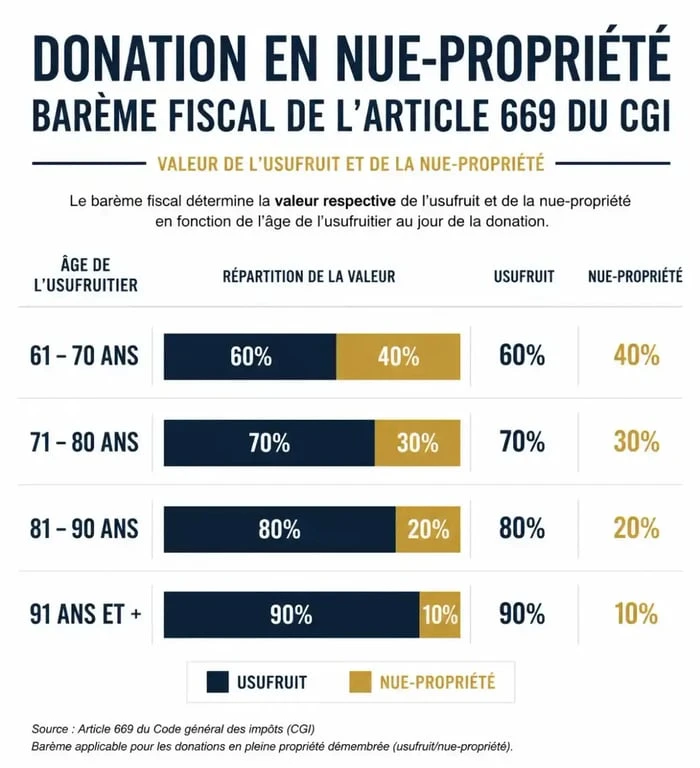

Le barème fiscal de l'article 669 du CGI

L'intérêt principal de cette opération après 70 ans réside dans le calcul de la valeur fiscale. L'administration utilise un barème légal qui évolue par tranches de dix ans. Pour un donateur âgé de 71 à 80 ans révolus, la valeur de l'usufruit est fixée à 30 % de la valeur totale du bien. La nue-propriété ne représente donc que 70 % de cette valeur.

C'est sur cette base réduite de 70 % que sont calculés les droits de donation. Si vous donnez un appartement de 300 000 € à 75 ans, le fisc considère que vous transmettez 210 000 €. Au moment de votre décès, l'usufruit s'éteint et vos héritiers récupèrent la pleine propriété sans payer de taxes supplémentaires, quelle que soit la plus-value prise par le bien entre-temps.

La conservation de l'usage et de la protection

Donner après 70 ans suscite parfois la crainte de perdre le contrôle de son logement. Juridiquement, le démembrement est une protection solide. Tant que l'usufruitier est en vie, le nu-propriétaire ne peut pas vendre le bien seul, ni y habiter sans votre accord. Vous conservez la jouissance totale du logement. C'est un compromis pour ceux qui veulent préparer l'avenir sans sacrifier leur confort.

L'optimisation fiscale : abattements et renouvellement

Effectuer une donation après 70 ans demande une vision à long terme. Chaque parent peut donner jusqu'à 100 000 € par enfant tous les 15 ans sans payer de droits. Si vous avez utilisé cet abattement à 55 ans, il est totalement reconstitué à 70 ans.

Le cumul avec les dons familiaux de sommes d'argent

Le don exceptionnel de sommes d'argent, prévu par l'article 790 G du CGI, permet de transmettre 31 865 € supplémentaires en exonération totale de droits, à condition que le donateur ait moins de 80 ans. Cumulé à l'abattement classique de 100 000 €, un parent peut transmettre près de 132 000 € à chaque enfant sans fiscalité. Dépasser l'âge de 80 ans ferme cette porte, d'où l'intérêt d'agir durant la décennie des 70 ans.

La qualité de la transmission dépend du choix du bien à démembrer. Si l'entretien du bien est trop lourd pour les revenus de l'usufruitier, la structure patrimoniale se fragilise. Transmettre la nue-propriété d'un bien récent ou rénové permet de répartir les responsabilités dès le départ. Cette harmonie entre valeur matérielle et capacité de gestion assure la pérennité du montage familial, évitant que le cadeau ne devienne un fardeau financier pour vos enfants.

Tableau de synthèse : Valeur de la nue-propriété selon l'âge

| Âge du donateur | Valeur de l'usufruit | Valeur de la nue-propriété |

|---|---|---|

| 61 à 70 ans révolus | 40 % | 60 % |

| 71 à 80 ans révolus | 30 % | 70 % |

| 81 à 90 ans révolus | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

Les étapes clés pour sécuriser votre donation

Une donation immobilière en nue-propriété nécessite l'intervention d'un notaire pour rédiger un acte authentique et assurer la publication au service de la publicité foncière.

La rédaction d'une clause de réversion d'usufruit

Si vous êtes en couple, il est fréquent de prévoir une clause de réversion. Au décès du premier conjoint, l'usufruit ne s'éteint pas mais continue de s'exercer au profit du conjoint survivant. C'est une sécurité pour garantir que le veuf ou la veuve restera dans les lieux jusqu'à la fin de ses jours.

L'importance de la donation-partage

Le notaire conseille souvent la donation-partage. Contrairement à la donation simple, les biens sont évalués au jour de la donation et non au jour du décès pour le calcul de la réserve héréditaire. Cela fige les valeurs et évite les conflits familiaux si l'un des biens transmis prend plus de valeur qu'un autre. C'est l'outil de paix familiale par excellence.

Le coût de l'acte notarié

Les frais de notaire sont proportionnels à la valeur de la nue-propriété transmise. Ils incluent les émoluments, la taxe de publicité foncière et les débours. Pour un bien dont la nue-propriété est estimée à 200 000 €, comptez environ 4 000 € à 5 000 € de frais globaux. Il est possible de prévoir dans l'acte que le donateur prend en charge ces frais, ce qui constitue un avantage supplémentaire pour les enfants sans être considéré comme une nouvelle donation taxable.

Points de vigilance et erreurs à éviter

La donation en nue-propriété est irrévocable. Il est donc essentiel d'intégrer certaines contraintes avant de signer.

La répartition des travaux : qui paie quoi ?

Par défaut, le Code civil prévoit que l'usufruitier paie les charges d'entretien et les taxes, tandis que le nu-propriétaire assume les grosses réparations. Il est recommandé de déroger à ces règles dans l'acte de donation. Vous pouvez décider que l'usufruitier assumera l'intégralité des travaux, ce qui permet de réduire son patrimoine taxable tout en déchargeant les enfants de tout souci financier immédiat.

L'impact sur une éventuelle entrée en maison de retraite

Si vous devez quitter votre logement pour un EHPAD, l'usufruit vous permet de louer le bien et d'utiliser les loyers pour payer vos frais de séjour. Si vous souhaitez vendre le bien pour dégager un capital, vous aurez besoin de l'accord de vos enfants nus-propriétaires. Le prix de vente sera partagé entre vous et eux selon le barème fiscal, ce qui peut réduire le capital disponible pour financer votre dépendance.

Anticiper la réserve héréditaire

La loi protège les héritiers réservataires. Vous ne pouvez pas déshériter un enfant via une donation en nue-propriété. Si la valeur transmise dépasse la quotité disponible, l'enfant lésé pourrait engager une action en réduction au moment du décès. Un bilan patrimonial complet avec votre notaire permet de s'assurer que l'équilibre entre les héritiers est respecté.