Contrairement aux idées reçues, la bourse n’est pas un club fermé réservé aux grandes fortunes. Grâce à l’évolution des plateformes numériques et à l’émergence de nouveaux produits financiers, il est aujourd’hui possible de construire un patrimoine solide avec quelques dizaines d’euros. L’enjeu ne réside pas dans la mise de départ, mais dans la régularité et le choix des supports. En maîtrisant le ticket d’entrée, n’importe quel épargnant peut transformer une petite somme mensuelle en un capital significatif sur le long terme.

Pourquoi débuter avec une petite somme est une stratégie gagnante

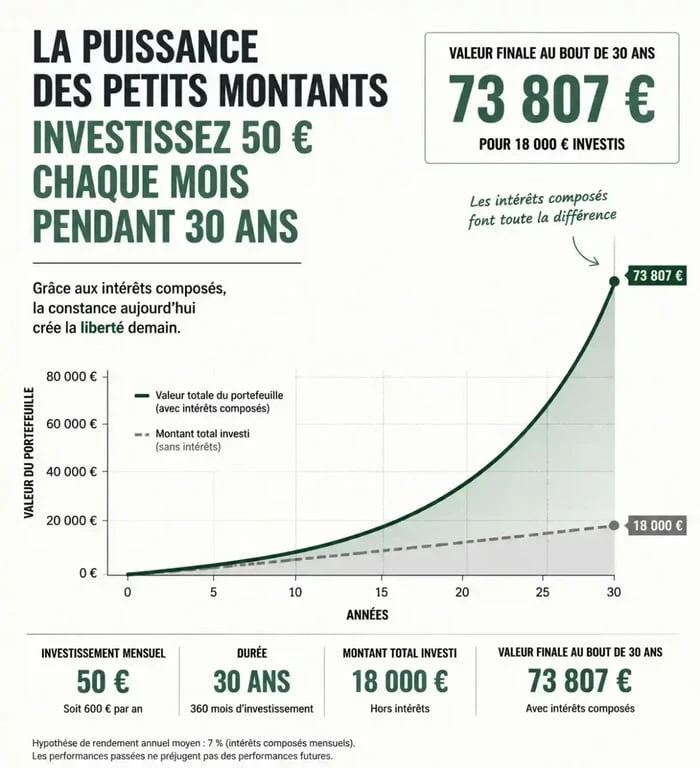

Le principal frein à l’investissement est psychologique : l’attente d’un capital suffisant pour se lancer. Pourtant, dans l’univers de la finance, le temps est un actif bien plus précieux que le montant initial. Plus vous commencez tôt, même avec un petit budget, plus vous laissez les intérêts composés accroître votre épargne.

Investir de faibles montants permet de se familiariser avec les marchés financiers sans risque majeur. C’est une phase d’apprentissage concrète où l’erreur est peu coûteuse. Perdre 5 % d’un portefeuille de 200 € constitue une leçon pédagogique accessible, contrairement à une variation similaire sur une somme importante. Cette approche progressive forge votre tempérament d’investisseur et vous prépare à gérer des capitaux plus élevés à l’avenir.

La puissance de la régularité

La méthode du DCA (Dollar Cost Averaging) est la clé du succès pour les petits portefeuilles. Elle consiste à investir une somme fixe à intervalles réguliers, indépendamment de l’état du marché. Lorsque les cours baissent, vos 50 € achètent davantage de titres ; lorsqu’ils montent, ils en achètent moins. Sur le long terme, vous lissez votre prix d’achat moyen et réduisez l’impact de la volatilité.

L’effet multiplicateur des intérêts composés

Les intérêts composés correspondent aux gains générés sur vos intérêts précédents. Avec un petit budget, cet effet semble invisible au démarrage. Cependant, après une décennie, la croissance devient exponentielle. En investissant 50 € par mois dès 20 ans, vous obtiendrez un capital bien plus important à 50 ans qu’en commençant avec 200 € par mois à 40 ans. La précocité surpasse ici la force brute du capital.

Les supports adaptés aux petits budgets

Tous les comptes ne sont pas égaux face aux budgets restreints. Certains imposent des minimums de versement ou des frais de courtage qui grignotent votre rentabilité. Il est donc nécessaire de sélectionner l’enveloppe fiscale et le produit financier les plus efficients.

Le PEA et l’Assurance-Vie : des enveloppes optimisées

En France, le Plan d’Épargne en Actions (PEA) reste une option privilégiée pour investir en actions européennes. De nombreux courtiers en ligne permettent l’ouverture d’un PEA avec un dépôt initial réduit. L’avantage fiscal est réel : après 5 ans de détention, les gains sont exonérés d’impôt sur le revenu, hors prélèvements sociaux.

L’assurance-vie constitue une alternative pertinente pour ceux qui souhaitent déléguer la gestion. Certains contrats modernes autorisent des versements programmés dès 25 € par mois, offrant un accès à une large gamme de supports tout en conservant une fiscalité avantageuse.

Les ETF : la diversification immédiate

Acheter des actions individuelles avec un petit budget s’avère complexe. Si une action coûte 800 €, comment diversifier avec 100 € ? La solution réside dans les ETF (Exchange Traded Funds). Ces fonds répliquent un indice boursier, comme le CAC 40 ou le S&P 500. En achetant une part d’ETF, parfois pour moins de 20 €, vous détenez une fraction de centaines d’entreprises. C’est l’outil de diversification par excellence pour le petit investisseur.

| Type de produit | Ticket d’entrée moyen | Avantage principal |

|---|---|---|

| Action individuelle | De 10 € à +1 000 € | Contrôle total du choix |

| ETF (Trackers) | De 5 € à 400 € | Diversification maximale |

| Actions fractionnées | Dès 1 € | Accessibilité totale |

Stratégies pour optimiser chaque euro investi

Investir avec un petit budget exige de la discipline pour éviter que les coûts annexes ne neutralisent vos gains. La gestion du risque et le choix des plateformes sont des facteurs déterminants.

La psychologie joue également un rôle majeur. L’investisseur débutant réagit souvent de manière émotionnelle aux fluctuations quotidiennes. L’esprit humain oscille entre l’euphorie des hausses et le découragement lors des corrections. Pour un petit budget, ce balancement peut mener à des décisions hâtives, comme vendre au plus bas par peur. Comprendre que la bourse fonctionne par cycles permet de stabiliser sa stratégie et de rester investi. En ancrant sa décision dans la durée, on neutralise ces oscillations pour se concentrer sur l’objectif final.

Minimiser les frais de courtage

C’est le point de vigilance prioritaire. Si votre courtier facture 5 € par transaction pour un investissement de 50 €, vous perdez immédiatement 10 % de votre capital. Pour les petits budgets, tournez-vous vers des courtiers ou néo-courtiers proposant des frais fixes réduits, souvent inférieurs à 1 €, ou des plans d’investissement programmés gratuits sur certains ETF. Vérifiez systématiquement la grille tarifaire avant de valider un ordre.

Le recours aux actions fractionnées

De nouvelles plateformes permettent désormais d’acheter des fractions d’actions. Si vous ne pouvez pas acquérir une action entière d’un géant technologique, vous pouvez en acheter pour 10 €. Cette innovation financière supprime la barrière à l’entrée et permet de construire un portefeuille équilibré, même avec une somme modeste.

Les 4 étapes pour se lancer dès aujourd’hui

Passer à l’action est l’étape la plus décisive. Voici un plan simple pour débuter en toute sécurité avec un budget limité.

1. Constituer une épargne de précaution : Avant tout investissement, assurez-vous d’avoir une réserve disponible sur un livret pour couvrir les imprévus. N’investissez que l’argent dont vous n’avez pas besoin pour vos dépenses courantes.

2. Choisir le bon courtier : Comparez les frais. Privilégiez les acteurs sans frais de garde et avec des commissions faibles sur les petits ordres.

3. Automatiser l’investissement : Programmez un virement automatique vers votre compte de bourse après la réception de votre salaire. Traitez cet investissement comme une charge fixe pour votre futur.

4. Rester simple : Inutile de chercher l’action miracle. Un ou deux ETF globaux, comme ceux répliquant le MSCI World, suffisent pour commencer. Ils couvrent les plus grandes entreprises mondiales et offrent un rapport risque/rendement éprouvé sur le long terme.

Investir en bourse avec un petit budget est une démarche accessible et responsable. En privilégiant les ETF, en utilisant des enveloppes comme le PEA et en restant constant dans vos versements, vous posez les bases de votre indépendance financière. L’essentiel n’est pas le montant investi aujourd’hui, mais la régularité de votre engagement.