La fiscalité des seniors fait l’objet de vifs débats budgétaires. Alors que les retraités bénéficient d’un abattement de 10 % sur leurs pensions pour compenser les frais liés à l’activité, le projet de loi de finances pour 2026 ravive les tensions. Entre la volonté gouvernementale de rationaliser les niches fiscales et la nécessité de préserver le pouvoir d’achat, le mécanisme du forfait annuel retraite 2026 se dessine comme un point de bascule. Comprendre le calcul de votre impôt est nécessaire pour anticiper une éventuelle hausse de votre pression fiscale.

Le mécanisme de l’abattement fiscal des retraités en sursis

Depuis 1978, les retraités profitent d’une réduction d’impôt automatique. Ce dispositif, l’abattement de 10 %, permet de déduire une partie des pensions déclarées avant le calcul de l’impôt sur le revenu. En 2025, cet avantage est plafonné à 4 399 € par foyer fiscal, avec un plancher minimal de 450 € par personne.

Pourquoi le système actuel est-il remis en question ?

Le coût de cette mesure pour les finances publiques atteint environ 4,5 milliards d'euros par an. La Cour des comptes pointe une "progressivité inversée" : l'abattement proportionnel profite davantage aux retraités les plus aisés. Plus la pension est élevée, plus la déduction est importante, jusqu'à atteindre le plafond. À l'inverse, un retraité percevant une pension modeste ne bénéficie que d'une réduction limitée en valeur absolue.

Les scénarios législatifs pour 2026

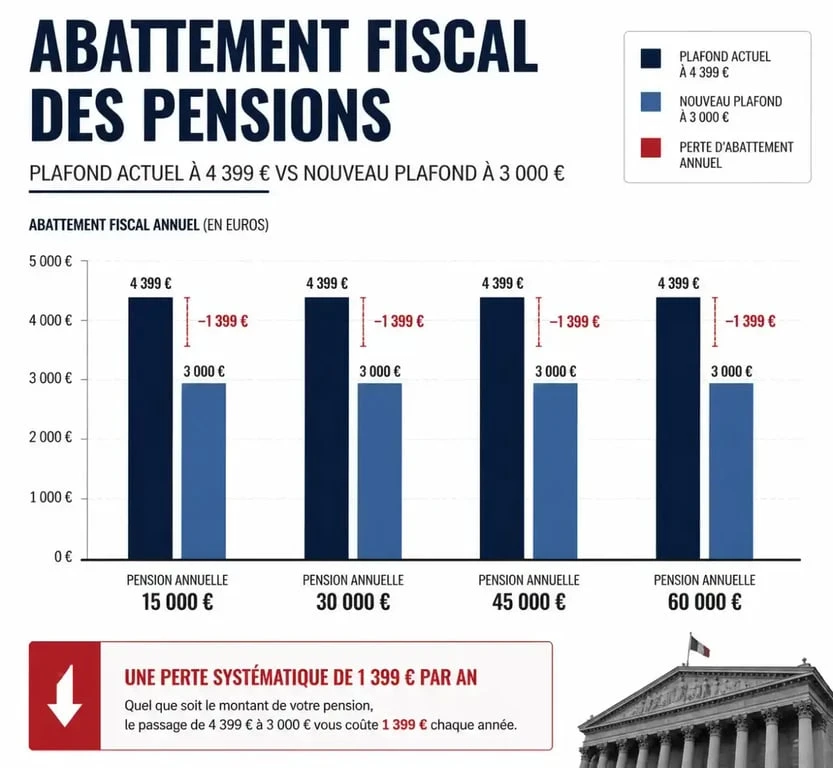

Plusieurs pistes ont été explorées lors des débats parlementaires. L'idée d'un forfait annuel unique de 2 000 € par retraité a été écartée au profit d'une solution intermédiaire. Le scénario qui s'impose pour 2026 est celui d'un abaissement du plafond de l'abattement à 3 000 €. Cette mesure vise à ne pas impacter les retraités modestes, tout en sollicitant davantage les 10 % de retraités les plus riches, qui consomment près de la moitié de cette niche fiscale.

Calcul de l’impôt sur la retraite : l’impact concret du forfait

Pour saisir l'enjeu, il faut comparer le passage d'un abattement proportionnel plafonné à un plafond réduit. Le calcul s'effectue sur le montant brut des pensions, incluant la retraite de base et la complémentaire AGIRC-ARRCO.

L'impôt repose sur un ensemble de règles où chaque modification de l'abattement change la tension de la structure fiscale. Si l'on réduit le plafond pour les hautes pensions, le Revenu Fiscal de Référence (RFR) augmente. Ce RFR détermine votre éligibilité aux exonérations de CSG ou aux aides locales. En modifiant l'abattement, l'État touche à l'impôt direct mais aussi à l'accès à certains droits sociaux.

Comparatif des scénarios pour un retraité célibataire

Voici l'évolution possible pour 2026, avec un abattement de 10 % maintenu mais un plafond abaissé à 3 000 € :

| Pension annuelle brute | Abattement actuel (Plafond 4 399 €) | Nouveau plafond (3 000 €) | Différence de revenu imposable |

|---|---|---|---|

| 15 000 € | 1 500 € | 1 500 € | 0 € |

| 30 000 € | 3 000 € | 3 000 € | 0 € |

| 45 000 € | 4 399 € | 3 000 € | + 1 399 € |

| 60 000 € | 4 399 € | 3 000 € | + 1 399 € |

Les retraités percevant moins de 30 000 € par an, soit environ 2 500 € bruts par mois, ne subiraient aucun changement. Pour ceux dont la pension dépasse ce seuil, la base imposable augmenterait, entraînant une hausse de l'impôt proportionnelle à leur tranche marginale d'imposition (TMI).

Les conséquences sur le Revenu Fiscal de Référence (RFR)

La modification du plafond de l'abattement a des répercussions indirectes. Le Revenu Fiscal de Référence est calculé après application de cet abattement de 10 %.

Accès aux aides et exonérations de CSG

Si le plafond baisse, le RFR augmente pour les retraités concernés. Or, le RFR est le critère utilisé pour déterminer :

- Le taux de CSG applicable sur votre pension (0 %, 3,8 %, 6,6 % ou 8,3 %).

- L'éligibilité à l'exonération de la taxe foncière pour les plus de 75 ans sous conditions de ressources.

- L'attribution d'aides locales comme les chèques énergie ou les aides au maintien à domicile.

Un retraité situé juste en dessous d'un seuil de basculement pourrait se retrouver, à cause de la réforme, avec une hausse de CSG sur l'intégralité de sa pension, représentant une perte de pouvoir d'achat supérieure au simple surcoût de l'impôt sur le revenu.

L'indexation sur l'inflation en 2026

Les barèmes de l'impôt et les planchers de l'abattement seront revalorisés en fonction de l'inflation. Pour 2026, les prévisions tablent sur une hausse modérée d'environ 0,9 %. Cette indexation permet d'éviter que les retraités ne paient plus d'impôts simplement parce que leur pension a été revalorisée pour suivre le coût de la vie.

Questions pratiques sur votre déclaration 2026

L'application de ces nouvelles règles ne nécessite aucune démarche particulière. L'administration fiscale effectue le calcul automatiquement lors de la liquidation de votre impôt.

Le calcul est-il automatique ?

Oui, que l'on reste sur un abattement de 10 % ou que l'on applique un plafond réduit, le fisc effectue le calcul automatiquement. Vous n'avez pas à choisir entre les deux options ; le système le plus favorable est appliqué par défaut.

Le cas des couples et des pensions de réversion

Pour les couples mariés ou pacsés, le plafond s'applique par foyer fiscal. Si le plafond est abaissé à 3 000 €, il s'agira de la déduction maximale pour l'ensemble des pensions du couple. La pension de réversion est traitée comme une pension de retraite classique et entre dans l'assiette de calcul de l'abattement.

Pour ceux qui pratiquent le cumul emploi-retraite, la situation est plus complexe. Les revenus salariaux bénéficient de leur propre abattement de 10 %, plafonné séparément, tandis que les pensions de retraite suivent les règles du forfait annuel retraite 2026. Il est conseillé de bien ventiler ses revenus lors de la déclaration pour optimiser ses déductions.