Anticiper la transmission de son patrimoine permet de soutenir ses proches de son vivant. L’avance sur héritage, appelée juridiquement donation en avancement de part successorale, offre la possibilité de transmettre une somme ou un bien à un héritier tout en préservant l’équilibre futur entre les bénéficiaires. Cette opération exige toutefois de respecter des règles civiles et fiscales précises pour éviter toute contestation lors du règlement de la succession.

Le cadre légal : comprendre l’avancement de part successorale

L’avance sur héritage n’est pas une simple libéralité. Elle constitue une avance sur la part que l’héritier recevra lors de l’ouverture de la succession. Contrairement à la donation « hors part successorale », qui s’ajoute à la part normale de l’héritier, l’avance est rapportable. Au moment du décès, la valeur du bien ou de la somme donnée est réintégrée fictivement dans la masse successorale pour rétablir l’égalité entre les héritiers.

La distinction entre avance et donation "hors part"

La qualification de l'acte est déterminante. Si vous donnez une somme à un enfant en précisant qu'il s'agit d'une avance, cette somme est déduite de sa part finale. Si vous souhaitez favoriser un enfant, vous devez opter pour une donation "hors part successorale", qui s'impute sur la quotité disponible. En l'absence de précision dans l'acte, la loi présume qu'il s'agit d'une avance sur héritage pour garantir l'égalité entre les enfants.

Le mécanisme du rapport civil

Le rapport civil assure l'équité. Au décès, le notaire calcule la valeur des biens donnés au jour du partage, selon leur état au jour de la donation. Cette règle protège les cohéritiers contre une dépréciation des actifs restants ou une valorisation excessive de l'avance. Si l'héritier a investi l'avance et que cet investissement a pris de la valeur, c'est cette valeur réévaluée qui est rapportée à la succession.

Montant maximum et limites de la réserve héréditaire

Il n'existe pas de plafond chiffré universel pour une avance sur héritage. La limite dépend de la composition de votre patrimoine et du nombre d'héritiers réservataires. La loi française interdit de déshériter ses enfants ; une part de vos biens leur est obligatoirement réservée.

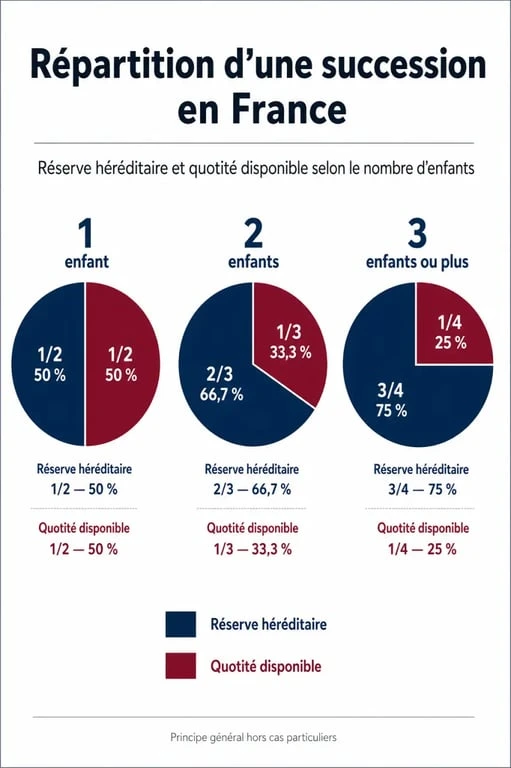

Réserve héréditaire et quotité disponible

Le montant maximum transmissible sans risque de réduction dépend de la quotité disponible, la part de vos biens dont vous disposez librement. La répartition de la réserve héréditaire suit ces règles :

Avec un enfant, la réserve est de 1/2 du patrimoine et la quotité disponible de 1/2. Avec deux enfants, la réserve est de 2/3 et la quotité disponible de 1/3. Avec trois enfants ou plus, la réserve est de 3/4 et la quotité disponible de 1/4.

L'avance sur héritage peut atteindre la part de réserve de l'enfant concerné. Si le montant dépasse cette part et entame la réserve de ses frères et sœurs, il devra verser une soulte aux autres héritiers au moment du décès pour rétablir l'équilibre.

Le risque de l'action en réduction

Si l'avance est trop importante et que les biens restants ne suffisent pas à remplir la réserve des autres enfants, ces derniers peuvent engager une action en réduction. L'héritier ayant trop perçu devra alors restituer l'excédent. Il est donc nécessaire d'évaluer précisément la valeur future des actifs avant toute transmission.

Fiscalité de l'avance : optimiser les abattements

Le droit fiscal impose ses propres règles. Pour optimiser une avance sur héritage, il faut utiliser les abattements renouvelables. Chaque parent peut donner jusqu'à 100 000 € par enfant tous les 15 ans sans payer de droits de donation.

L'abattement de 100 000 € et les dons familiaux

Cet abattement est la base de la stratégie successorale. Il peut être complété par le don exceptionnel de sommes d'argent (dispositif "Sarkozy") à hauteur de 31 865 €, sous réserve que le donateur ait moins de 80 ans et le bénéficiaire soit majeur. Cumulés, ces dispositifs permettent de transmettre plus de 130 000 € par parent et par enfant en franchise d'impôt.

Utiliser ces abattements de manière séquentielle constitue un levier pour réduire la pression fiscale. En agissant tôt, vous transformez votre patrimoine en un tremplin pour vos descendants. La donation anticipée peut financer l'achat d'une résidence principale ou le lancement d'une activité. Cette approche proactive donne une utilité économique immédiate à votre épargne, tout en faisant courir le délai de 15 ans nécessaire pour bénéficier à nouveau de l'abattement.

Le barème des droits de donation

Au-delà des abattements, les sommes sont taxées selon un barème progressif. Les taux varient de 5 % à 45 % pour les tranches les plus élevées. Fractionner les transmissions dans le temps permet souvent de rester dans les tranches d'imposition les plus basses.

Procédure et formalités pour sécuriser l'opération

La forme de l'acte détermine la solidité juridique de l'avance sur héritage. Même pour un don d'argent, la rigueur est de mise.

Don manuel ou acte notarié

Le don manuel, par virement ou chèque, doit être déclaré à l'administration fiscale via le formulaire 2735. C'est une solution simple, mais elle comporte des risques civils : la valeur rapportable est celle au jour du décès. Passer par un notaire pour une donation-partage est souvent plus sécurisant. Contrairement à l'avance simple, la donation-partage fige les valeurs au jour de l'acte. Si vous donnez 50 000 € à chacun de vos deux enfants par donation-partage, cette somme est définitivement fixée, sans réévaluation ultérieure.

Les étapes clés de la transmission

Commencez par réaliser un inventaire du patrimoine pour évaluer vos actifs et ne pas empiéter sur la réserve héréditaire. Consultez ensuite un notaire pour déterminer si une donation simple ou une donation-partage est adaptée à votre situation familiale. Lors de la rédaction de l'acte, précisez explicitement s'il s'agit d'un avancement de part ou d'une donation hors part. Enfin, enregistrez l'acte auprès du service de la publicité foncière pour faire courir le délai de 15 ans.

Conséquences sur la succession et précautions

L'avance sur héritage modifie l'équilibre futur et peut devenir une source de conflit si elle est mal orchestrée. Une communication transparente avec l'ensemble des héritiers est recommandée pour expliquer la démarche.

Si l'enfant bénéficiaire utilise l'avance pour acquérir un bien immobilier, il doit stipuler l'origine des fonds dans l'acte d'achat, via une clause de remploi. Cela évite que l'avance ne tombe dans la communauté ou ne soit difficile à tracer lors du règlement de la succession. Gardez enfin à l'esprit que l'avance est irrévocable. Une fois le bien transmis, vous ne pouvez plus le récupérer, sauf clause spécifique de retour conventionnel. Il est donc prudent de ne transmettre que ce dont vous n'aurez pas besoin pour faire face à vos propres besoins, notamment en cas de dépendance.