Passé 60 ans, la gestion du patrimoine change de nature. L’objectif n’est plus seulement de faire fructifier une épargne active, mais de protéger les fruits d’une vie de travail tout en s’assurant un confort financier immédiat. Choisir le meilleur placement pour un senior demande de jongler entre trois impératifs : la disponibilité des fonds pour les imprévus, la génération de revenus complémentaires pour pallier la baisse de pouvoir d’achat, et l’optimisation de la transmission.

Le marché financier propose des solutions variées, de la sécurité absolue des livrets réglementés à la performance immobilière des SCPI. Chaque profil de senior est unique. Que vous cherchiez à placer un capital issu de la vente d’une résidence ou à réorganiser votre épargne, la stratégie doit correspondre à votre horizon de vie et à votre tolérance au risque.

Les critères essentiels pour arbitrer son patrimoine après 60 ans

Investir à 60, 70 ou 80 ans ne répond pas aux mêmes règles qu’à 30 ans. Si l’espérance de vie s’allonge, le besoin de liquidité immédiate reste une réalité. Avant de sélectionner un support, évaluez quatre piliers fondamentaux.

La sécurité et la garantie du capital

Pour la majorité des seniors, la préservation du capital est la priorité. À cet âge, une perte importante sur les marchés financiers est difficile à compenser. Privilégiez des supports avec une garantie en capital, comme les fonds en euros de l’assurance-vie ou les comptes à terme. La volatilité doit être limitée sur les poches d’épargne destinées au court terme.

La liquidité et la disponibilité des fonds

Un placement senior doit rester liquide. Vous devez pouvoir récupérer votre argent rapidement en cas de dépendance, de travaux ou d’aide familiale. Si l’immobilier physique est long à revendre, le Livret A ou les rachats partiels sur une assurance-vie offrent la souplesse nécessaire.

La fiscalité de la transmission

C’est souvent le critère décisif. Le cadre fiscal français est avantageux pour certains produits si les versements sont effectués avant 70 ans. Anticiper la transmission permet de réduire les droits de succession, transformant un simple placement en un outil de stratégie familiale.

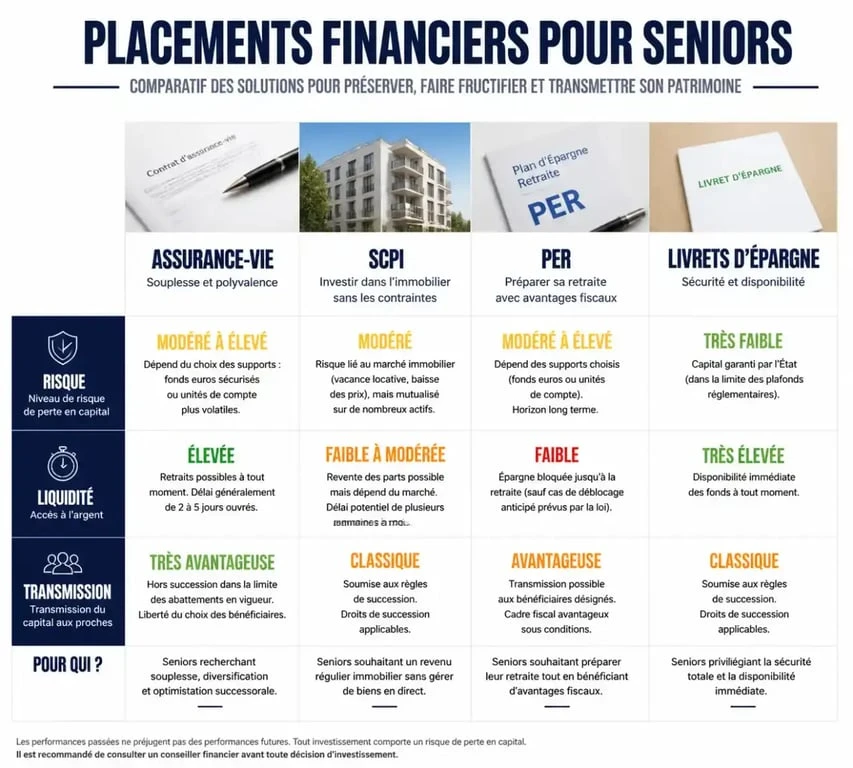

L’assurance-vie : le couteau suisse du patrimoine senior

L’assurance-vie demeure le support privilégié des Français de plus de 60 ans. Sa polyvalence répond simultanément à des besoins de capitalisation, de revenus et de transmission.

La force de l’assurance-vie réside dans sa gestion compartimentée. Vous pouvez placer une partie de vos fonds sur le fonds euros, sécurisé, et une autre sur des unités de compte pour chercher du rendement. Une répartition prudente, composée de 70 % de fonds euros et 30 % d’unités de compte, constitue souvent un excellent compromis.

La gestion de ces contrats est fluide. Votre épargne doit pouvoir être puisée par petites touches, via des rachats programmés, sans dénaturer la structure globale de votre patrimoine. Cette souplesse permet de lisser vos revenus mois après mois, en ne prélevant que le nécessaire tout en laissant le reste du capital travailler à l’abri de l’inflation.

L’importance du seuil des 70 ans

Il existe un seuil fiscal majeur : l’âge de 70 ans. Pour les versements effectués avant cet anniversaire, vous bénéficiez d’un abattement de 152 500 € par bénéficiaire sur les droits de succession. Après 70 ans, l’abattement tombe à 30 500 € pour l’ensemble des bénéficiaires. Toutefois, les intérêts produits par les versements après 70 ans sont exonérés de droits de succession. Il n’est donc jamais trop tard pour ouvrir un nouveau contrat.

Les SCPI de rendement : l’immobilier sans les contraintes de gestion

Pour les seniors souhaitant investir dans la pierre sans gérer de locataires ou de travaux, la Société Civile de Placement Immobilier (SCPI) est une alternative pertinente. On l’appelle souvent la pierre-papier.

Le principe est simple : vous achetez des parts d’un parc immobilier professionnel géré par une société spécialisée. En échange, vous percevez une quote-part des loyers, généralement chaque trimestre. Avec un rendement moyen souvent compris entre 4 % et 5 % brut par an, c’est un moteur de revenus complémentaires efficace.

L’avantage principal réside dans la mutualisation des risques grâce à la diversité des locataires. En contrepartie, les frais d’entrée élevés, souvent situés entre 8 % et 10 %, imposent de conserver ses parts au moins 8 à 10 ans pour amortir l’investissement. Enfin, les revenus sont imposés comme des revenus fonciers, sauf si vous détenez les parts via une assurance-vie.

Tableau comparatif des solutions pour seniors

Voici une synthèse des principaux supports selon les objectifs prioritaires d’un épargnant de plus de 60 ans.

| Placement | Objectif Principal | Risque | Disponibilité | Atout Transmission |

|---|---|---|---|---|

| Livret A / LDDS | Épargne de précaution | Nul | Immédiate | Droit commun |

| Assurance-vie | Transmission & Revenus | Faible à modéré | 1 à 2 semaines | Hors succession |

| SCPI | Revenus réguliers | Modéré | Plusieurs semaines | Moyen |

| Compte à terme | Sécurisation court terme | Nul | Bloqué | Droit commun |

| PER | Défiscalisation | Variable | Bloqué | Avantageux |

Le Plan d’Épargne Retraite (PER) : une opportunité après 60 ans

Contrairement aux idées reçues, le PER n’est pas réservé aux actifs. Si vous restez imposable à la retraite, le PER est un outil d’optimisation fiscale efficace. Les versements effectués sont déductibles de votre revenu imposable, dans la limite de certains plafonds. Pour un senior fortement imposé, cela permet de réaliser une économie d’impôt immédiate.

Une sortie en capital ou en rente

Le PER offre une liberté au moment du dénouement. Vous pouvez choisir de sortir en capital, en une fois ou de manière fractionnée, pour financer un projet, ou opter pour une rente viagère qui garantit un revenu jusqu’à la fin de vos jours. Cette option offre une sécurité psychologique : la certitude de disposer de ressources, quel que soit votre âge.

Le PER comme outil de transmission

En cas de décès du titulaire avant 70 ans, le PER bénéficie d’un cadre fiscal proche de l’assurance-vie avec un abattement de 152 500 € par bénéficiaire. Si le décès survient après 70 ans, l’abattement est partagé avec l’assurance-vie. L’astuce consiste à utiliser le PER pour réduire son impôt tout en préparant un capital transmis avec une fiscalité allégée.

Stratégie par âge : comment adapter son portefeuille ?

L’allocation d’actifs doit évoluer avec le temps. Voici quelques préconisations selon votre tranche d’âge.

Entre 60 et 70 ans : l’heure des derniers versements

C’est la période charnière. C’est le moment idéal pour saturer les abattements de l’assurance-vie avant le seuil des 70 ans. Si vous avez vendu un bien immobilier, privilégiez le remplissage de vos contrats existants ou ouvrez-en de nouveaux pour diversifier les assureurs. Vous pouvez conserver une part d’unités de compte, environ 30 % à 40 %, car votre horizon de vie reste long.

Après 75 ans : sécurisation et revenus

À cet âge, la priorité bascule vers la simplicité de gestion. Il est souvent judicieux de simplifier son patrimoine en regroupant les comptes épars. Les fonds euros et les livrets réglementés doivent représenter la majorité de vos avoirs. L’objectif est de s’assurer que vos revenus, pensions et intérêts, couvrent vos dépenses de santé et de confort, tout en ayant un capital disponible à tout moment sans risque de perte.

En résumé, le meilleur placement pour un senior n’est pas un produit unique, mais une combinaison intelligente de supports. L’assurance-vie reste le socle indispensable pour sa flexibilité et ses avantages successoraux, complétée par des SCPI pour le rendement et des livrets pour l’imprévu. Avant toute décision, une analyse globale de votre situation familiale et fiscale par un conseiller en gestion de patrimoine est recommandée pour éviter les erreurs irréversibles.