À l’approche de la soixantaine, la sécurité financière devient une priorité. Il ne s’agit plus seulement de financer des projets immédiats, mais de maintenir son niveau de vie pour les vingt ou trente prochaines années. Déterminer combien avoir de côté à 60 ans n’est pas une science exacte, car le montant dépend de vos revenus actuels, de vos charges et de vos objectifs de vie. Toutefois, des benchmarks précis, basés sur les données de l’INSEE et les recommandations des gestionnaires de patrimoine, permettent d’évaluer votre trajectoire financière.

Les benchmarks financiers : combien faut-il réellement avoir épargné ?

Pour évaluer si votre épargne est suffisante, les analystes utilisent deux approches principales : le multiple du salaire annuel et la comparaison avec le patrimoine médian français. Ces chiffres servent d’indicateurs de santé financière plutôt que d’injonctions rigides.

Estimation de votre capital cible à 60 ans

Calculez le montant recommandé pour préparer votre retraite selon les standards de gestion de patrimoine.

Capital cible estimé à 60 ans :

La règle des années de salaire

Une méthode largement reconnue par les institutions financières suggère qu’à 60 ans, un individu devrait avoir accumulé l’équivalent de 8 à 10 fois son salaire annuel brut en actifs financiers, incluant l’épargne, l’assurance-vie et les plans de retraite. Pour un salarié percevant 30 000 € bruts par an, cela représente un capital de 240 000 €.

Ce montant englobe l’ensemble de vos placements et ne se limite pas aux livrets bancaires. L’objectif est de générer un complément de revenu capable de compenser la baisse mécanique de vos ressources lors du passage à la retraite.

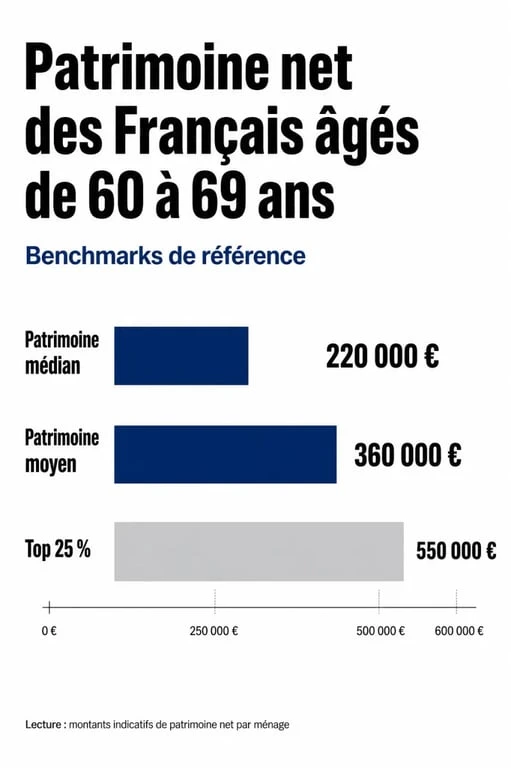

Le patrimoine moyen et médian des Français de 60 ans

Selon les données de l’INSEE, le patrimoine net atteint son apogée entre 60 et 69 ans. Voici les chiffres de référence pour vous situer :

| Indicateur de patrimoine | Montant estimé (60-69 ans) |

|---|---|

| Patrimoine net médian | 232 800 € |

| Patrimoine net moyen | 315 200 € |

| Top 25 % des patrimoines | Plus de 490 000 € |

Le patrimoine net médian est plus représentatif que la moyenne, car il n’est pas faussé par les très grandes fortunes. Si votre patrimoine total, immobilier inclus, se situe autour de 230 000 €, vous vous situez dans la moitié supérieure de la population française de votre tranche d’âge.

Calculer son besoin personnalisé : la méthode du taux de remplacement

Votre besoin réel dépend de l’écart entre votre dernier salaire et votre future pension, un indicateur appelé taux de remplacement.

Estimer l’écart de revenus à compenser

En France, le taux de remplacement moyen est d’environ 74 %. Cela signifie qu’à la retraite, vous perdez en moyenne 26 % de votre pouvoir d’achat. Pour un cadre, cet écart peut atteindre 40 % à 50 % du dernier revenu net. Votre épargne doit servir de revenu de remplacement pour combler ce vide.

Considérez votre pension comme la base de vos revenus et votre épargne comme une réserve de sécurité. Ce capital permet de maintenir votre niveau de vie face à l’inflation ou à des dépenses imprévues, comme une perte d’autonomie ou des frais de santé importants. Sans ce complément, le risque est de devoir réduire drastiquement vos dépenses quotidiennes.

L’impact de la résidence principale

La donne change radicalement si vous êtes propriétaire de votre logement sans crédit en cours. Ne plus payer de loyer ou de mensualité de prêt équivaut à une économie directe de plusieurs centaines d’euros par mois. À l’inverse, un locataire doit disposer d’un capital beaucoup plus conséquent pour couvrir ses frais de logement tout au long de sa retraite.

Où placer son argent à 60 ans pour sécuriser l’avenir ?

À 60 ans, la stratégie d’investissement évolue. L’enjeu n’est plus seulement de faire fructifier un capital, mais de le protéger tout en organisant sa distribution future.

L’arbitrage entre sécurité et rendement

Il est conseillé de sécuriser progressivement ses actifs. Si vous détenez des actions via un PEA ou des unités de compte en assurance-vie, une partie peut être transférée vers des fonds en euros ou des supports monétaires. Toutefois, conserver une poche dynamique de 20 à 30 % reste pertinent pour lutter contre l’inflation sur le long terme.

L’Assurance-vie demeure l’outil de transmission et de complément de revenu le plus souple grâce aux rachats partiels programmés. Le PER (Plan Épargne Retraite) est également utile : si vous travaillez encore, les versements sont déductibles de votre revenu imposable, offrant un avantage fiscal immédiat. Enfin, conservez l’équivalent de 6 à 12 mois de dépenses sur des livrets réglementés (Livret A, LDDS) pour faire face aux imprévus.

La gestion des dettes avant le départ

Solder ses derniers crédits à la consommation ou prêts revolving est souvent le meilleur placement à 60 ans. Arriver à la retraite avec un endettement nul est le levier le plus efficace pour maximiser son reste à vivre, souvent plus rentable que de laisser de l’argent sur un livret à faible taux tout en payant des intérêts d’emprunt.

Les facteurs qui font varier votre objectif d’épargne

Le chiffre idéal dépend de variables personnelles que les statistiques ne peuvent anticiper.

Le mode de vie et les projets

Souhaitez-vous voyager, aider vos petits-enfants ou simplement profiter de votre temps libre ? Un retraité actif dépense souvent plus durant les dix premières années (les « go-go years ») qu’en fin de vie. Il est donc utile de prévoir un capital disponible immédiatement pour financer ces projets de début de retraite.

L’anticipation de la dépendance

Le coût d’une maison de retraite ou d’une aide à domicile peut rapidement épuiser une épargne modeste. Une partie du patrimoine accumulé à 60 ans doit être considérée comme une réserve de sécurité pour la perte d’autonomie. Certains choisissent de souscrire une assurance dépendance pour protéger leur capital et le transmettre intact à leurs héritiers.

En résumé, s’il n’existe pas de montant universel, disposer de 3 à 5 ans de revenus nets sous forme d’épargne liquide et être propriétaire de sa résidence principale constitue un socle solide pour aborder la soixantaine avec sérénité. Si vous êtes en dessous de ces seuils, il n’est jamais trop tard pour optimiser vos placements ou envisager un départ légèrement différé afin de maximiser vos droits et votre capital.