Se demander si une assurance vie Caisse d’Epargne a du sens en 2024 revient à chercher l’équilibre entre la sécurité qu’offre un conseiller et l’optimisation d’un patrimoine. Fort de plus de quinze annees d’expérience, j’ai à cœur d’exposer clairement les frais, la performance réelle et les alternatives actuelles pour vous permettre de choisir en connaissance de cause, en mettant vos priorités au centre et sans négliger la pédagogie ni la bienveillance dans cette étape-clé de votre stratégie patrimoniale.

Résumé des points clés

- ✅ La Caisse d’Épargne propose un accompagnement humain et accessible dès 100 €

- ✅ Ses frais et performances sont globalement moins compétitifs que ceux des banques en ligne

- ✅ Les alternatives digitales offrent plus de supports et des frais plus bas sur le long terme

Assurance vie Caisse d’Épargne – faut-il y souscrire en 2024 ? (Avis, comparatif, choix rationnel)

Voilà une question qui revient très fréquemment lors des rendez-vous : les contrats Millevie ou Nuances 3D de l’assurance vie Caisse d’Épargne ont-ils encore un véritable intérêt par rapport aux solutions proposées par les acteurs en ligne ? En résumé, les frais sont sensiblement plus élevés (jusqu’à 5 % sur versement), la performance du fonds euro est plutôt plafonnée (2,05 % à 2,30 % en 2024), et côté unités de compte, l’offre accuse clairement un retard sur la concurrence. Pourtant, beaucoup continuent de privilégier ce modèle pour le contact humain, la simplicité et l’accessibilité de l’agence. Penchons-nous sur les chiffres, les avis ainsi que les alternatives, histoire d’y voir clair et pouvoir décider d’un choix qui correspond vraiment à votre situation et à vos aspirations.

| Critère | Caisse d’Épargne (Millevie/Nuances 3D) | Banques en ligne / Robo-advisors |

|---|---|---|

| Frais sur versement | 3% à 5% | 0% à 1% |

| Frais de gestion fonds euro | 0,80% à 0,95% | 0,50% à 0,60% |

| Performance fonds euro 2024 | 2,05% à 2,30% | 3,50% à 4,90% |

| Unités de compte accessibles | 16 à 193 | +500 (ETF, SCPI, ISR, etc.) |

| Montant d’ouverture | 100 € à 100 000 € selon gamme | 100 € en général |

| Accompagnement | Conseiller en agence, suivi physique | 100% digital, hotline expert |

Frais, performances et supports – comparatif marché

Dès que l’on s’attarde sur la question, la structure tarifaire de la Caisse d’Épargne paraît rarement avantageuse. C’est, d’ailleurs, souvent là que la différence avec les offres en ligne se creuse, en particulier sur le long terme. Mais concrètement, à quoi faut-il s’attendre ?

Des frais sur versement et de gestion nettement au-dessus du marché

Impossible de passer à côté des chiffres : la majorité des contrats Millevie prélèvent entre 3 % et 3,5 % sur chaque versement (5 % pour Nuances 3D), contre seulement 0 à 1 % du côté des leaders en ligne. Sur une épargne de 20 000 € construite progressivement, cela aboutit à 700 à 1 000 € prélevés… avant même d’engendrer les premiers intérêts.

Par ailleurs, les frais de gestion annuels ponctionnent entre 0,80 % et 0,95 % de l’encours, avec un supplément de 0,45 % en cas de gestion pilotée. Plusieurs professionnels soulignent que cela pèse lourdement sur la performance, année après année.

Il reste crucial de savoir que ces frais initiaux ne peuvent être récupérés. Même si le fonds euro délivre un rendement correct, l’écart se creuse régulièrement de façon irréversible sur une période de 15 à 20 ans – sujet que l’on passe généralement sous silence lors d’un rendez-vous en agence. Un ancien client m’a confié qu’il avait mis du temps à réaliser l’impact concret sur le long terme.

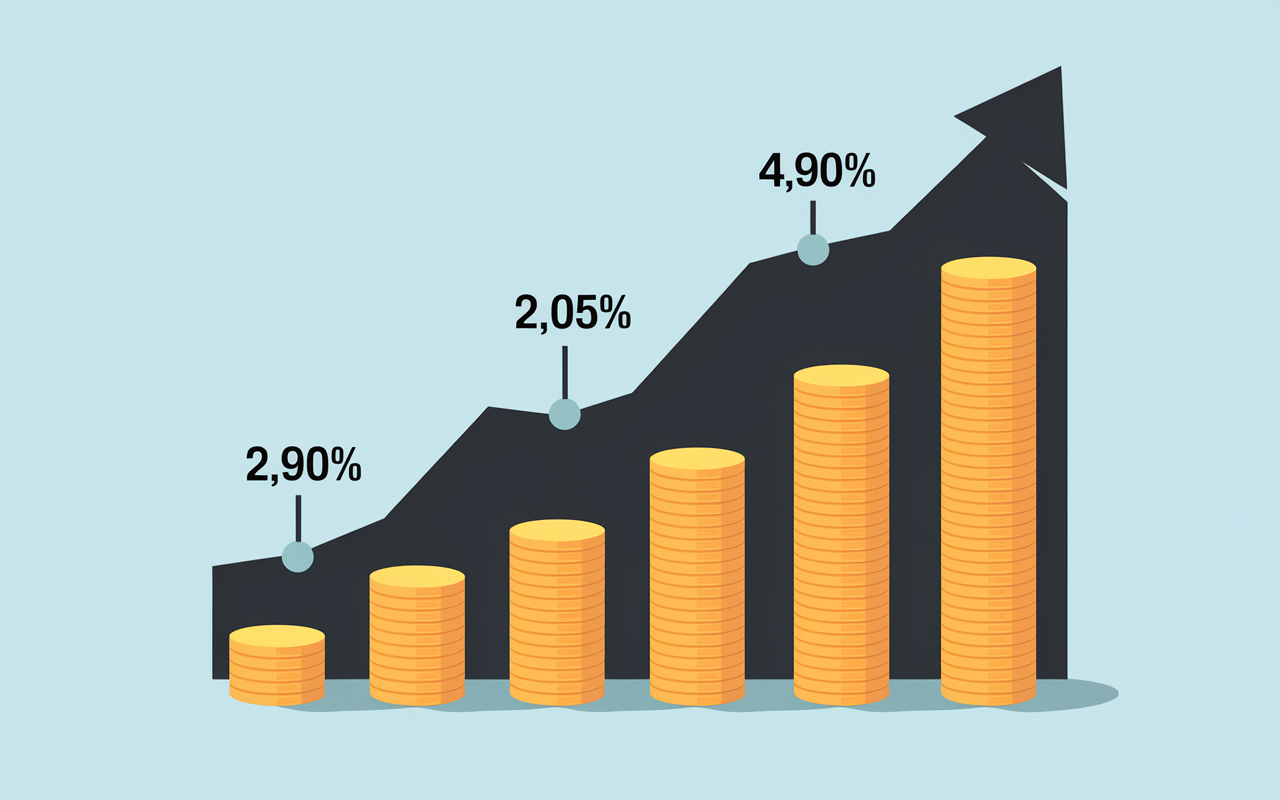

Performances des fonds euro et diversité des supports – retard à l’allumage

En 2024, la rémunération des fonds euro Caisse d’Épargne varie de 2,05 % (Nuances 3D) à 2,30 % (Premium/Infinie). En face, certaines plateformes en ligne affichent jusqu’à 4,90 % sur leurs meilleurs contrats. On est bien en-deçà de la concurrence sur le « sans risque »…

Pour ceux qui souhaitent diversifier via des unités de compte, on se retrouve limité : selon le contrat, de 16 à 89 UC seuls les clients du contrat Infinie peuvent accéder à 193 supports tandis que l’univers concurrent propose plus de 500 possibilités (ETF, SCPI, fonds ISR…). D’ailleurs, si vous visez les ETF, ce type de placement reste hors d’atteinte ici.

Impact chiffré sur 20 ans : le coût caché d’une assurance vie Caisse d’Épargne

En pratique, des simulations sur 20 ans montrent un supplément de frais de versement de 3 700 à 4 200 € chez Millevie comparé à une assurance vie en ligne. C’est une somme loin d’être négligeable, qui aurait pu accroître considérablement la valorisation de votre épargne ou servir à d’autres projets familiaux.

Avis clients et experts : ce qu’il faut retenir

Avant toute prise de décision, beaucoup aiment s’appuyer sur les retours concrets d’autres épargnants. Que retiennent ceux qui ont souscrit, ou qui ont quitté ces contrats ? L’écart entre l’expérience en agence et la vraie satisfaction dans la durée peut parfois passer inaperçu…

Points forts plébiscités – accompagnement humain, accessibilité

Les clients citent souvent la possibilité d’ouvrir un contrat dès 100€ (Millevie Essentielle), la présence rassurante d’un conseiller lors de moments sensibles (par exemple : décès pour des démarches de succession), ou la gestion simple en agence. Une formatrice de réseau évoquait que nombre de clients seniors se sentent rassurés par ces démarches en face-à-face, même si la rentabilité n’est pas leur priorité.

Le témoignage d’Isabelle (52 ans, région lyonnaise) illustre bien cette réalité : « Mon conseiller m’a aidée lors du décès de mon père, tout a été simple pour la transmission. La sécurité de l’accompagnement compte pour moi, même si les rendements ne sont pas formidables. »

Critiques récurrentes : frais jugés excessifs, rigidité, manque de digitalisation

À l’inverse, ce sont les frais, la rentabilité limitée et la complexité ressentie qui déçoivent le plus. Plusieurs clients rapportent des démarches assez lourdes pour effectuer certains arbitrages ou ajuster le contrat Nuances 3D par exemple. Sur les plateformes d’avis en ligne, la note de trustpilot des concurrents (telles que Meilleurtaux, Goodvest) avoisine 4,7/5 en moyenne. Les contrats traditionnels atteignent rarement ce score, le manque de digitalisation revenant souvent dans les retours négatifs.

- Accompagnement humain jugé rassurant, mais attente forte sur la digitalisation

- Surprise désagréable sur les frais réels après plusieurs années

- Difficulté à obtenir la totalité des documents de performance via l’espace client

Concrètement, ces contrats séduisent davantage pour la relation avec un conseiller que pour leur performance. On peut supposer que le besoin de modernité s’exprime surtout auprès des plus jeunes (régulièrement moins de 40 ans), d’après les avis lus.

Présentation détaillée des contrats Millevie et Nuances 3D

Il n’est pas rare de se sentir perdu entre toutes les versions : Millevie Essentielle, Premium, Infinie, Nuances 3D… Pourtant, chaque contrat vise un public bien particulier, du petit épargnant à l’investisseur chevronné. Voyons comment faire la différence rapidement.

| Contrat | Versement initial | Frais sur versement | Unités de compte | Fonds euro 2024 | SCPI accessibles |

|---|---|---|---|---|---|

| Millevie Essentielle | 100€ | 3,5% | 54 | 2,15% | 0 |

| Millevie Premium | 15 000€ | 3,0% | 89 | 2,30% | 3 |

| Millevie Infinie | 100 000€ | 2,0% | 193 | 2,30% | 6 |

| Nuances 3D | 500€ | 5,0% | 16 | 2,05% | 0 |

Le critère clé, c’est l’adaptation de l’offre à votre capital de départ et la palette des unités de compte. Mais il est clair que la diversité proposée, surtout pour les ETF, reste quelque peu limitée. Un professionnel du secteur résumait ainsi : « Le stock, en réalité, ce sont surtout des fonds maison BPCE. Peu de SCPI et quasiment pas d’ETF, il faut en être conscient. »

Gestion libre ou pilotée : la souplesse existe, mais attention au coût

Vous avez le choix entre piloter votre placement vous-même ou confier la gestion à un mandataire (mode pilotée/horizon). Cet aspect peut séduire mais il faut savoir que ce service ajoute systématiquement 0,45 % de frais annuels. D’après certains témoignages, cette option devient vite onéreuse pour les patrimoines limités.

L’option de rééquilibrage automatique est aussi présente, ce qui peut rassurer certains profils, même si son intérêt s’amenuise sur un univers de supports restreint.

Alternatives digitales et plus performantes – qui concurrence vraiment la Caisse d’Épargne ?

Vous vous posez peut-être la question : est-ce qu’il existe une réelle alternative ? Il y a peu de suspense : les solutions en ligne, avec offres modernes, s’imposent souvent pour leur politique de frais et leurs services novateurs. Ce n’est pas seulement une affaire de technologie : on parle aussi d’une réelle opportunité financière sur 15 à 20 ans.

Pourquoi les banques en ligne et robo-advisors gagnent du terrain ?

Du côté des nouveaux acteurs, voici les grands avantages repérés par les professionnels du secteur et leurs utilisateurs :

- Frais sur versement pratiquement inexistants (souvent 0 %)

- Frais de gestion parmi les plus bas du marché (0,50 % à 0,60 %)

- Pléthore de supports accessibles, avec plus de 500 possibilités (ETF, SCPI, ISR, etc.)

- Gestion totalement digitale et transparente

- Outils de simulation pour anticiper l’évolution de votre placement

Certains courtiers rappellent qu’avec une même performance brute sur 20 ans, le gain final net d’un contrat leader en ligne peut dépasser 4 000 € grâce à l’économie sur les frais. Pour plusieurs familles, la différence n’est pas théorique, mais impacte concrètement des projets importants (études, transmission).

*Simulation avec versements réguliers, hors fiscalité, hors évolution de marché à la hausse ou à la baisse – données 2024.

Pour qui la Caisse d’Épargne reste-t-elle pertinente ?

Quand on croise les retours d’expérience et les statistiques, les avantages des contrats Millevie ou Nuances 3D concernent principalement la proximité et la confiance dans la relation banque/épargnant : accompagnement physique, ticket d’entrée abordable (dès 100 €), gestion familiale et lien avec d’autres services (prêt, succession). Pour ceux qui souhaitent limiter au maximum le risque ou ne sont pas à l’aise avec la gestion digitale, ce cadre rassure. D’un autre côté, ceux prêts à faire passer la performance et les frais bas devant le lien humain devraient regarder attentivement ce qui se fait en ligne. Une notaire le rappelait récemment – « C’est un choix assumé, mais on ne peut plus ignorer l’écart sur la durée. »

Conseils pratiques – souscription, gestion, résiliation, transfert

Penchons-nous sur le concret : quelles étapes, écueils ou astuces pour avancer sans mauvaise surprise ? Dans l’ensemble, la procédure reste stricte mais fiable (notamment sur la conformité réglementaire). Pourtant, quelques détails méritent vigilance.

Souscription et gestion quotidienne

L’ouverture se déroule systématiquement en agence, avec un versement minimum de 100 à 500 € suivant le contrat. On vous proposera un « profil investisseur » (MIFID), puis le choix gestion libre ou pilotée, et la sélection des supports dans la réalité, la majorité des clients sont automatiquement orientés vers le fonds euro (quelqu’un du réseau m’a récemment confié qu’en 2023, 80 % des premiers versements sont allés sur ce support sécurisé).

Pour comparer les performances et frais de l’assurance vie Caisse d’Épargne avec d’autres options, consultez notre analyse complète dans Millevie Essentielle avis : analyse complète et comparaison réelle.

Pour diversifier vos placements et évaluer des options plus performantes, découvrez Comprendre l’Afer Sfer : nature, allocation et gestion du fonds en assurance-vie.

Avant de vous engager, comparez les options en étudiant des contrats comme Assurance vie La Banque Postale : attention aux problèmes et aux points clés à vérifier, pour mieux évaluer les alternatives disponibles.

Côté gestion, tout passe par l’espace en ligne, mais les mouvements (arbitrages, modifications) manquent de fluidité par rapport aux ténors du marché. En general, il faut encore passer par le conseiller pour valider un changement important ce qui peut surprendre à l’heure du tout digital.

Le versement programmé peut quant à lui démarrer dès 30 €/mois sur le contrat Millevie Essentielle. Certains notent l’intérêt d’automatiser l’épargne, quitte à revoir ensuite leur stratégie.

Rachats, transferts et résiliation – attention à la marche

Procéder à un rachat, partiel ou total, reste accessible mais nécessite de suivre une procédure « papier » : passage à l’agence, courrier recommandé, fournir une pièce d’identité à jour, puis attendre le traitement. La loi Pacte permet un transfert entre contrats d’un même assureur (ici d’un contrat Millevie à Nuances 3D par exemple), mais cela reste relativement limité en pratique ; dans la plupart des cas, il faudra racheter puis réinvestir sur un autre contrat et rester vigilant sur la fiscalité, notamment la perte de l’ancienneté qui donnait droit à 4 600 €/an d’abattement après 8 ans.

Détail à prendre en compte : certains frais d’arbitrage ou de clôture peuvent toujours s’appliquer (0,5 % à 0,8 % selon le type d’opération, parfois indiqués en annexe du contrat).

- Pensez à demander le délai de traitement officiel (on constate fréquemment 3 à 5 semaines pour un rachat total, ou encore plus si le dossier reste incomplet).

- En agence, n’hésitez pas à solliciter un « état annuel des frais réels » pour avoir une vision d’ensemble et éviter les mauvaises surprises peu le demandent, mais cela s’avère précieux.

FAQ – Les réponses aux questions qui reviennent toujours

Sur le terrain, certaines questions deviennent de véritables classiques. Voici ce qu’il ressort le plus souvent, accompagné de réponses sans détour mais documentées.

Les frais des assurances vie Caisse d’Épargne sont-ils vraiment si élevés ?

Oui, ils restent parmi les plus importants du marché traditionnel (avec un maximum de 5 % sur versement, jusqu’à 0,95 % de gestion annuel). Sur deux décennies, cet écart altère franchement la performance finale de votre épargne. Plusieurs conseillers le reconnaissent, même si cette information n’est pas toujours mise en avant par défaut.

Quelle est la performance réelle du fonds euro Millevie ?

En 2024, ce taux oscille entre 2,05 % (Nuances 3D) et 2,30 % (Premium/Infinie) selon le contrat, quand certains produits en ligne flirtent avec la barre des 5 % sur les fonds euro nouvelle génération. Est-ce vraiment suffisant pour répondre à vos attentes ?

Existe-t-il des frais cachés non mentionnés ?

La plupart des coûts principaux sont affichés (versement, gestion, arbitrage), mais il arrive que les conseils personnalisés encouragent à arbitrer vers des unités de compte plus chargées en frais. Mieux vaut, dans ce cas, demander le détail à chaque étape. Un courtier indépendant soulignait récemment : « La transparence n’est pas toujours gagnée d’avance, il faut être tenace. »

Peut-on résilier ou transférer facilement son assurance vie Caisse d’Épargne ?

La résiliation impose un passage en agence et l’envoi d’un courrier. En théorie, le transfert vers un autre assureur n’est pas possible (sauf transfert interne, rare). En revanche, après rachat du contrat, il est possible de placer les sommes ailleurs mais il faut alors surveiller la fiscalité, notamment pour les contrats de moins de 8 ans. Est-ce un frein selon votre projet ?

Pour quels profils ces contrats restent adaptés ?

Ils gardent leur pertinence auprès de ceux souhaitant un accompagnement de proximité, une entrée de gamme abordable (100 €) ou une option couplée aux autres services Caisse d’Épargne (patrimoine familial, transmission). Si votre priorité va à la rentabilité et à la souplesse digitale, il serait judicieux de comparer les alternatives en ligne.

À retenir – Faut-il privilégier une assurance vie Caisse d’Épargne aujourd’hui ?

En résumé, ce choix relève avant tout d’un arbitrage entre l’accompagnement du conseiller (relations de confiance, gestion familiale, accès facile en agence) et la quête d’optimisation (moindre frais, rendement, choix de supports). Ceux qui privilégient le dialogue et la sécurité d’un grand réseau restent généralement séduits par Millevie ou Nuances 3D. Mais sur une perspective de 15 à 30 ans, pour qui vise la croissance du patrimoine sans surcoût, il est vrai que la nouvelle génération de contrats en ligne fait toute la différence.

Enfin, pensez à comparer, à simuler, et à demander noir sur blanc : « Que gagne-t-on ou que perd-on vraiment à rester fidèle à sa banque ? » Si le conseiller ne vous fournit pas une réponse claire, n’hésitez pas à reconsidérer vos options… Après tout, rien n’exclut que cela influence concrètement votre avenir financier.