Prenez le temps de bien analyser chaque contrat d’assurance vie avant de vous engager : entre simplicité, frais sur versements parfois dissuasifs et performance réelle du fonds euro, Millevie Essentielle rassure grâce à son accompagnement humain, mais il faut accepter des concessions durables sur la rentabilité et la diversification.

L’intention ici est de vous permettre un choix eclaire, en prenant en compte autant les points forts que les limites concrètes de chaque option, pour une épargne qui colle vraiment à vos attentes.

Faut-il choisir Millevie Essentielle ? Réponse objective et rapide

Vous êtes peut-être partagé entre Millevie Essentielle et une assurance vie en ligne : ce contrat attire par sa simplicité et un seuil d’entrée accessible (à partir de 300 €), mais les frais élevés (jusqu’à 3,5 % à chaque versement, 0,7–0,95 % chaque année sur les unités de compte) et un rendement du fonds euro plutôt bas (2,05–2,3 % annoncé en 2024), expliquent pourquoi bon nombre d’avis d’épargnants sont tièdes ou négatifs.

À l’opposé, les alternatives digitales affichent des frais quasi inexistants et des taux régulièrement renforcés (3,5 à 5 % sur le fonds euro selon les retours récents). Millevie Essentielle reste une option si votre priorité va à la relation en agence et un cadre bien balisé, mais les profils cherchant le maximum de rendement sur le long terme risquent d’être déçus.

Avant de souscrire, mieux vaut comparer sérieusement les frais et performances à horizon 10 ou 20 ans. Cela vous permettra d’estimer si la présence et le suivi en agence parviennent à compenser pour vous un rendement moindre. En cas de doute, la majorité des épargnants se tournent vers des contrats plus diversifiés et transparents.

Résumé des points clés

- ✅ Millevie Essentielle séduit par sa simplicité et l’accompagnement en agence.

- ✅ Les frais en entrée élevés réduisent la performance dès le départ.

- ✅ Comparer la rentabilité sur 10-20 ans est indispensable avant souscription.

Synthèse et tableau récapitulatif du contrat

L’un des attraits principaux de Millevie Essentielle, c’est son accessibilité immédiate et la possibilite d’être accompagné en agence, sans contrainte médicale au depart.

| Caractéristique | Millevie Essentielle | Concurrents en ligne |

|---|---|---|

| Versement initial | 300–500 € | 100–500 € |

| Frais sur versement | 2–3,5 % | 0 % |

| Frais de gestion (UC) | 0,70–0,95 %/an | 0,50–0,80 %/an |

| Frais d’arbitrage | 0,5–1 % | Gratuits ou <0,5 % |

| Performance fonds euro 2024 | 2,05–2,30 % | 2,40–5 % |

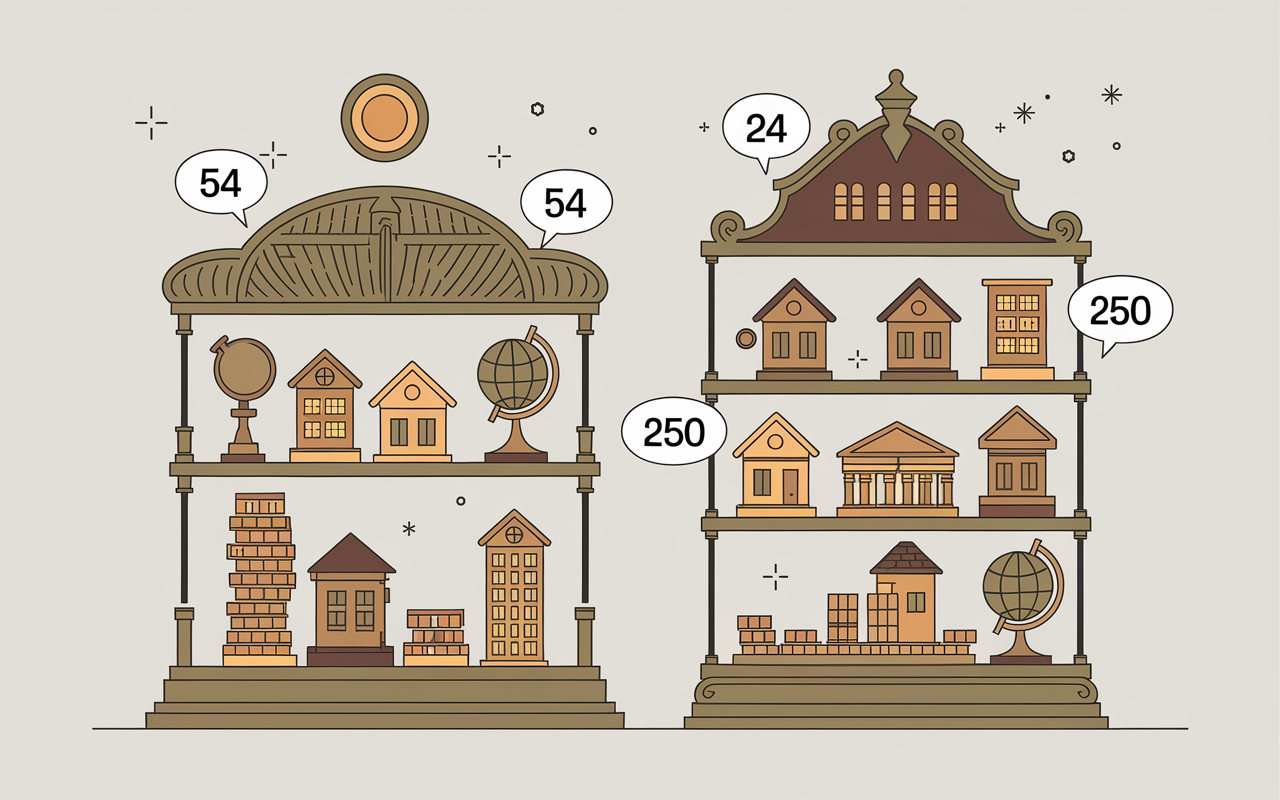

| Nombre d’unités de compte | 54, pas d’ETF | 80–250, ETF/SCPI inclus |

| Garantie décès plancher | Jusqu’à 300 000 € | Oui, souvent > 300 000 € |

| Délai de rachat | 2 à 8 semaines | 1 à 3 semaines |

| Note forums/blogs | 2–3/5 | 4–5/5 |

En pratique, beaucoup trouvent le contrat facile à piloter, cependant la décote sur la performance et une diversification limitée pénalisent la valorisation sur le long terme. Une formatrice partageait : « C’est décourageant de perdre 3 % dès le premier versement ».

Détail des frais et impact sur la performance

S’il y a bien un frein immédiat, ce sont les frais prélevés des l’entrée : à chaque dépôt, la perte est directe (2 à 3,5 % du montant). Sur 10 000 €, ce sont jusqu’à 350 € de moins avant même la première année. L’accumulation des frais de gestion annuels (0,7–0,95 %) sur les unités de compte finit aussi par rognier le rendement au fil du temps.

Projection sur 10 ans – l’effet « décote silencieuse »

Des scénarios connus montrent que sur une durée de 10 ans (par exemple 30 000 € investis, rendement du fonds euro à 2,2 % net, frais sur versement à 3,5 %), le différentiel de capital final dépasse fréquemment 6 000 € comparé à une assurance vie en ligne sans frais d’entrée et à rendement boosté (3,5 %). Certains clients évoquent jusqu’à 9 % de moins-value dès la première année. Au fond, ce n’est pas juste une histoire de chiffres. L’impact est très tangible ! On retrouve trois composantes principales dans ce mécanisme de perte :

- Frais lors des versements : déterminants et non négociables, ils amputent systematiquement le capital placé

- Poids des frais de gestion au fil des ans : ils grignotent le rendement année après année (on remarque parfois un effet boule de neige)

- Arbitrages payants : chaque réallocation coûte entre 0,5 et 1 %, à surveiller sur les stratégies évolutives ou pilotées

Retenez que la première année, une perte n’est pas rare si les performances ne suffisent pas à compenser l’ensemble des frais.

Bon à savoir

Je vous recommande de bien évaluer l’impact des frais d’entrée et de gestion dès la première année, car ils peuvent provoquer une moins-value même si le marché est favorable.

Analyse du rendement du fonds euro

Choisir un fonds euro, c’est souvent un réflexe pour les profils prudents. Sur Millevie Essentielle, la fourchette du rendement annoncé en 2024 se situe entre 2,05 et 2,30 %. La moyenne du secteur atteint 2,4 à 2,5 %. Certaines plates-formes en ligne vont même jusqu’à 5 %, selon des experts du secteur (mais sous réserve de conditions d’accès et de niveau de risque).

Comparatif simple – capital projeté à 20 ans

Projetez 10 000 € placés uniquement sur le fonds euro : à 2,2 % par an, vous obtiendrez environ 2 500 € de moins qu’un contrat en ligne à 4 %, sur 20 ans. L’écart se creuse réellement, ce n’est pas juste une anomalie statistique. Un professionnel de la gestion patrimoniale rappelait : « Le choix du fonds euro est structurant sur la durée, choisissez-le comme un socle, pas seulement sur la promesse du moment ».

- Sur le fonds euro 2024, les contrats Millevie Essentielle plafonnent autour de 2,05–2,3 %

- Les meilleurs du marché vont de 3,5 à 5 % selon les retours indépendants

- L’effet cumulé des rendements annuels pèsera significativement sur la rentabilité finale

Vous vous demandez peut-être : pourquoi ne pas « booster » ce fonds ? Cela semble difficile, essentiellement à cause des frais structurels et d’une concurrence faible en distribution bancaire classique.

Bilan sur la diversité des supports (unités de compte)

Pour ceux dont la diversification est une priorité, Millevie Essentielle propose un choix de 54 unités de compte : plusieurs fonds thématiques et immobiliers, mais sans ETF, et l’accès aux SCPI réservé à des gammes supérieures. Ailleurs, certains concurrents en ligne offrent jusqu’à 250 supports, l’accès à des ETF, SCPI, OPCI ou véhicules responsables dès l’ouverture.

Impact sur la performance et la gestion du risque

Un client racontait avoir observé des écarts de performances UC action allant de -8,45 % à +54,90 % en trois ans. En theorie, cela fait rêver… mais dans la réalité, le choix reste restreint. L’absence d’ETF limite les stratégies à suivi indiciel et aux coûts réduits.

- Pas d’ETF : l’indiciel et la réduction de frais restent hors d’atteinte

- SCPI : disponibles uniquement sur les segments Premium/Infinie, pas sur l’offre de base

- Le nombre effectif de supports demeure bien inférieur à la médiane du marché digital

Si vous envisagiez de piloter une gestion individualisée, ou explorer l’ISR (Investissement Socialement Responsable), le spectre de supports risque de vous contraindre. Beaucoup de conseillers parlent d’un « profil débutant encadré » pour ce type de contrat.

Avantages et inconvénients du contrat

Comme chaque contrat, Millevie Essentielle a ses attributions propres. L’accès simple, l’accompagnement en agence physique, mais aussi une rentabilité limitée et moins de choix pour optimiser ses placements à long terme.

| Forces | Limites |

|---|---|

| Ticket d’entrée relativement accessible (300–500 €) | Frais d’entrée parfois dissuasifs (2–3,5 %) |

| Vous pouvez opter dès l’ouverture pour une gestion libre ou pilotée | Nombre d’unités de compte limité, ETF absents du catalogue |

| Accompagnement en agence locale à chaque étape | Rendement du fonds euro généralement inférieur aux concurrents en ligne |

| Garantie décès plancher pour protéger les bénéficiaires | SCPI accessibles tardivement, arbitrages facturés sur chaque mouvement |

| Versements programmés a partir de 30 € | Satisfaction client baissière (2–3/5 sur les forums) |

Alors, quel critère pèse le plus pour vous ? D’après certains experts, la relation humaine rassure généralement lors de la première souscription. Mais sur le long terme, les frais et la rentabilité restent les arbitres décisifs.

Bon à savoir

Je vous conseille de bien réfléchir à l’importance de l’accompagnement humain face au poids des frais et à la rentabilité globale, selon votre profil et vos objectifs.

FAQ : répondre à vos vraies préoccupations

À l’étape de la signature, les questions fusent (et elles sont légitimes).

Millevie Essentielle vaut-il le coup face à une assurance vie en ligne ?

La majorité des experts interrogés préfèrent les contrats online pour leurs frais très faibles et un rendement fonds euro supérieur, sans compter la gamme de supports variée. Millevie Essentielle s’adresse dans certains cas avant tout aux profils qui recherchent la simplicité et un accompagnement humain.

Quels sont les frais incompressibles sur ce contrat ?

Comptez les frais sur chaque versement (2 à 3,5 %), frais annuels (0,7–0,95 %), et arbitrages (0,5–1 % à chaque modification). Ils s’appliquent d’emblée, sans moyen véritable de les éviter.

Y a-t-il des supports innovants (ETF, SCPI, etc.) ?

Sur l’offre de base Millevie Essentielle, pas d’ETF disponibles, et les fonds immobiliers/SCPI sont réservés aux versions supérieures (Premium ou Infinie).

Pour une comparaison complète, découvrez également notre analyse sur l’Assurance vie Swiss Life avis : analyse, comparatifs et retours clients.

Pour mieux comparer les offres comme Millevie Essentielle, il est crucial d’évaluer les frais de gestion d’une assurance vie : les clés pour choisir et optimiser.

Pour évaluer si Millevie Essentielle répond à vos attentes, comparez-le avec d’autres options comme l’assurance vie Caisse d’Épargne avis : votre argent peut-il mieux fructifier ailleurs ?.

L’argent est-il bloqué ? Quel est le délai réel de rachat ?

Vous pouvez racheter (totalement ou partiellement) quand vous voulez, mais il faut compter le plus souvent entre 2 et 8 semaines pour recevoir les fonds. Quelques épargnants témoignent de délais de traitement allongés, notamment sur les rachats partiels.

Pourquoi les avis clients sont-ils aussi partagés ?

La déception relate à la moins-value initiale due aux frais, à un rendement jugé insuffisant ou au manque d’innovation. Ceux qui recherchent simplicité et conseil, eux, s’y retrouvent. Les autres basculent rapidement vers des options envisageables plus performantes.

Alternatives et conseils d’optimisation

Si la stratégie patrimoniale est au cœur de votre démarche, prenez le temps de comparer sérieusement. On constate que les meilleures assurances vie en ligne offrent :

- ✅ Frais d’entrée inexistants, dès la souscription

- ✅ Rendement fonds euro souvent supérieur à 3,5 %

- ✅ Une gamme de supports très étoffée dès l’ouverture (ETF, SCPI, OPCI inclus)

- ✅ Gestion fluide, rachat rapide (souvent 1 à 3 semaines) et interface conviviale pour piloter son portefeuille

Pensez aux notes des plateformes comme Meilleurtaux, Goodvest, Yomoni, Linxea, qui atteignent 4,7/5 sur Trustpilot, contre 2–3/5 pour la Caisse d’Epargne. Il existe la possibilité de simuler votre projet à l’avance, comparer en direct, et télécharger une checklist pour sécuriser votre décision. Il est fréquent que la vraie surprise, ce soit le capital finalbien plus que le ticket d’entrée.

Scénarios types : à qui Millevie Essentielle peut-il encore convenir ?

Pour un jeune parent souhaitant une épargne automatique, ou un retraité planifiant la transmission, l’accompagnement en agence rassure. Mais à valider uniquement si la recherche de technicité ou d’indépendance ne vous concerne pas directement.

Cadre fiscal et réassurance client

L’assurance vie reste très attractive fiscalement : abattement de 4 600 € par an sur les plus-values (9 200 € pour un couple), exonération de transmission jusqu’à 152 500 € par bénéficiaire, garantie décès plancher jusqu’à 300 000 € avant 85 ans. L’encadrement demeure robuste (AMF, ORIAS, ACPR). Même si les fonds sont toujours disponibles, il faut parfois patienter lors du rachat.

Pour finir, on retiendra une fiscalité vraiment favorable, un cadre réglementaire solide et une facilité de transmission. Mais attention : la fiscalité ne répare pas toutes les faiblesses du contrat.

- ✅ Application automatique des abattements fiscaux (après 8 ans de contrat)

- ✅ Garantie décès pour la sécurité des proches, un atout majeur

- ✅ Respect strict du cadre réglementaire (contrôle AMF, ORIAS, ACPR)

- ✅ Liquidité réelle, mais délais de traitement parfois plus longs qu’espéré

Ceux qui privilégient la sécurité et la transmission y trouvent leur compte. Les autres feront souvent une simulation approfondie avant de signer.

Simulateur et ressources pour aller plus loin

Vous souhaitez confronter votre projet à différentes hypothèses ? Servez-vous du simulateur en ligne (à demander pour plus d’estimations) ou prenez rendez-vous avec un conseiller indépendant pour un échange cible. Le guide des meilleures assurances vie du marché permet de visualiser l’impact des frais sur la durée, régulièrement sur 10 ou 20 ans.

- ✅ Projeter vos gains et fiscalité facilement avec les outils adaptés

- ✅ Comparer rapidement avec les meilleures offres du marché

- ✅ Accès au guide/checklist pour souscripteur averti

- ✅ Prendre rendez-vous avec un expert si besoin d’une étude approfondie

Ne restez pas dans l’incertitude : le vrai arbitrage repose sur des projections claires, loin des discours de façade. On recommande régulièrement de confronter les offres : c’est comme ça que se prennent les meilleures décisions patrimoniales !