Si vous envisagez de cloturer votre PEL sans projet immobilier precis, cela s’avère régulièrement aussi direct que rapide. La procedure simplifie largement la vie, votre capital reste protege, et la fiscalite varie principalement selon la date d’ouverture du plan. Forte de plusieurs retours de clients en stratégie patrimoniale, je vous propose les repères essentiels et les alternatives concrètes pour sécuriser et valoriser votre épargne, quel que soit l’objectif personnel.

Clôturer son PEL sans projet immobilier : réponse immédiate et premiers repères

Bonne nouvelle : clôturer un Plan Épargne Logement (PEL) sans achat immobilier est une option envisageable. La démarche est en réalité plus accessible que ce qu’on croit, les fonds sont rendus disponibles rapidement, et dans la grande majorité des cas, vous n’avez pas à craindre de pénalité excessive. Quelques subtilités fiscales dépendent juste de l’ancienneté de votre PEL.

Pour finir, la clôture se fait, dans certains cas, sur simple demande à votre banque (en ligne, en agence ou par courrier). L’argent est viré sur votre compte courant sous quelques jours. Selon la date d’ouverture de votre PEL, la fiscalité diffère – depuis 2018, une flat tax de 30 % s’applique sur les intérêts, tandis que les plans plus anciens peuvent bénéficier d’une exonération partielle. Autre point rassurant : aucun justificatif de projet immobilier n’est requis pour clôturer.

Présentation et enjeux d’un PEL sans projet immobilier

Sachez que vous n’êtes pas isole(e) : sur près de 12 millions de PEL en cours en France, une large proportion reste dormant sans projet immobilier actif ou avéré. Les parcours de vie et la hausse des taux renforcent ce phénomène. Plusieurs clients me demandent lors d’entretiens : “Dois-je obligatoirement acheter un bien pour débloquer mon argent ?” Il n’y a aucune obligation de ce genre. Le PEL protège l’épargne avec des taux garantis, mais sa rentabilité a nettement baissé pour les plans récents (moins de 2 % brut pour beaucoup depuis 2016). C’est aussi pourquoi la complexité fiscale ou la crainte de pénalités retardent parfois la décision. Pourtant, garder son PEL sans projet immédiat s’avère rarement pertinent, et clôturer demeure une option envisageable pour tous les profils (y compris retraités).

Résumé des points clés

- ✅ Clôturer un PEL sans projet immobilier est simple et rapide.

- ✅ La fiscalité dépend de la date d’ouverture du plan et la prime est affectée selon l’ancienneté.

- ✅ Plusieurs alternatives de placement existent pour valoriser votre épargne.

Comment clôturer son PEL étape par étape

La fermeture d’un PEL fonctionne a peu pres comme celle d’un autre produit d’épargne, avec quelques formalités selon l’année d’ouverture. Regardons de plus près comment vous y prendre, sans surcharge de documents ni attente pesante.

Démarches : agence, en ligne ou courrier recommandé

Différentes possibilités s’offrent à vous pour demander la cloture :

- Vous pouvez vous rendre en agence pour effectuer la démarche directement auprès d’un conseiller (la signature suffit souvent)

- Le passage par votre espace client sur internet est accessible dans la plupart des banques (il suffit généralement d’un formulaire ou d’un message sécurisé)

- Si besoin, l’option courrier recommandé avec accusé de réception est proposée, avec des modèles imprimables ou générés en ligne

On remarque que motiver sa demande ou fournir un projet n’est jamais demande. En pratique, la plupart des banques traitent le dossier entre 3 et 8 jours ouvrés parfois davantage, mais certains clients voient les fonds versés en moins d’une semaine. Un banquier racontait récemment que la clôture peut parfois s’accélérer si tous les documents sont bien fournis.

Documents et pièces à fournir

En règle générale, il est recommandé de préparer :

- Une pièce d’identité valide

- Votre RIB (utile si votre compte courant n’est pas ouvert dans la même banque que votre PEL)

- Le numéro du PEL et, si demandé, un formulaire spécifique (modèle ci-dessous)

Pas d’anxiété à avoir sur les justificatifs : vous n’avez pas à présenter de preuve immobilière ni d’attestation. Si votre banque sollicite plus de documents, demandez sans hésiter la raison précise : il s’agit habituellement d’une procédure interne, sans obligation légale. Un client m’a d’ailleurs rapporté qu’il avait pu clôturer son PEL en visio directement, la démarche n’ayant pas pris plus d’un quart d’heure.

Modèle de lettre et aide en ligne

Pour les demandes par écrit (courrier ou internet), vous pouvez utiliser ce modele :

Madame, Monsieur,

Je souhaite clôturer mon Plan Épargne Logement n° [référence] et transférer l’intégralité des sommes, intérêts compris, sur mon compte courant n° [RIB].

Je vous remercie de bien vouloir m’envoyer l’avis de clôture et le détail des intérêts liquidés.

Cordialement, [Nom, prénom, coordonnées].

Pour aller plus loin, ce modèle et des formulaires adaptés sont disponibles sur Cbanque.com, qui propose en plus une lettre automatisée.

Bon à savoir

Je vous recommande de garder à portée ce modèle de lettre pour simplifier votre demande de clôture, notamment si vous procédez par courrier ou en ligne.

Conséquences financières et fiscales de la clôture

Toute la question financière tient à ce qui vous revient lors de la clôture du PEL – intérêts, fiscalité, potentielles pénalités, perte des avantages à prêt ou prime. Les expériences divergent et valent la peine d’être partagées.

Calcul des intérêts et récupération des fonds

Lors de la cloture, l’intégralité de votre capital et des interets bruts est reversée sur votre compte courant. Par exemple, un PEL ouvert en 2017 à 1 %, avec un solde de 20 000 €, vous rapportera environ 200 € d’intérêts bruts en 2023 (hors fiscalité). Chose à noter : si la clôture intervient avant 2 ans, les taux sont recalculés à celui du CEL (Compte Épargne Logement), et la prime d’État ainsi que les droits à prêt disparaissent. Même chose entre 2 et 4 ans, sauf que l’absence de prime est l’impact principal et il n’y a pas de pénalité majeure supplémentaire. Une gestionnaire m’avait confirmé que la rétroactivité était rare mais possible en cas de dossier inachevé.

Fiscalité : taux, exonérations, flat tax

Depuis 2018, les intérêts générés par les nouveaux PEL sont soumis à la “flat tax” de 30 % (prélèvements sociaux de 17,2 % + 12,8 % d’impôt sur le revenu), dès la première année. Pour les plans ouverts avant 2018, on observe une exonération d’impôt sur le revenu jusqu’aux 12 ans du plan, ensuite tout est soumis à la flat tax. Autrement dit, l’écart peut générer une économie fiscale allant de 20 à 40 € par an sur un PEL type de 20 000 €. Ce dernier point est rarement découvert lors d’un rendez-vous, et soulève quelques interrogations.

C’est aussi pourquoi, malgré le régime fiscal changeant, vous ne prenez jamais le risque de perdre votre capital initial même après une clôture rapide. Beaucoup d’épargnants le vérifient en agence c’est finalement, un point rassurant.

| Ouverture du PEL | Fiscalité sur intérêts | Pénalité ou perte |

|---|---|---|

| Avant 2018 | Exonéré jusqu’à 12 ans, puis flat tax 30 % | Perte prime/droits à prêt si clôturé <4 ans |

| Depuis 2018 | Flat tax 30 % dès la première année | Pénalité de taux si clôturé <2 ans |

Perte de droits à prêt et prime d’État

Quand vous clôturez “hors projet immobilier”, les droits à prêt attachés au PEL s’éteignent et, dans la plupart des cas, la prime d’État disparaît (elle est quasiment toujours absente pour les plans ouverts après 2018). Certains conseillers rappellent que pour les plans récents, la question ne se pose plus : la prime a été supprimée.

Alternatives et comparatifs des placements possibles

Faut-il envisager la cloture systématiquement ? Pas forcément. Dans certains cas, il est plus intéressant de déplacer tout ou partie de votre épargne vers un produit avec meilleur rendement ou davantage de souplesse. Prenons quelques pistes courantes :

Transférer ou réinvestir ses fonds : panorama synthétique

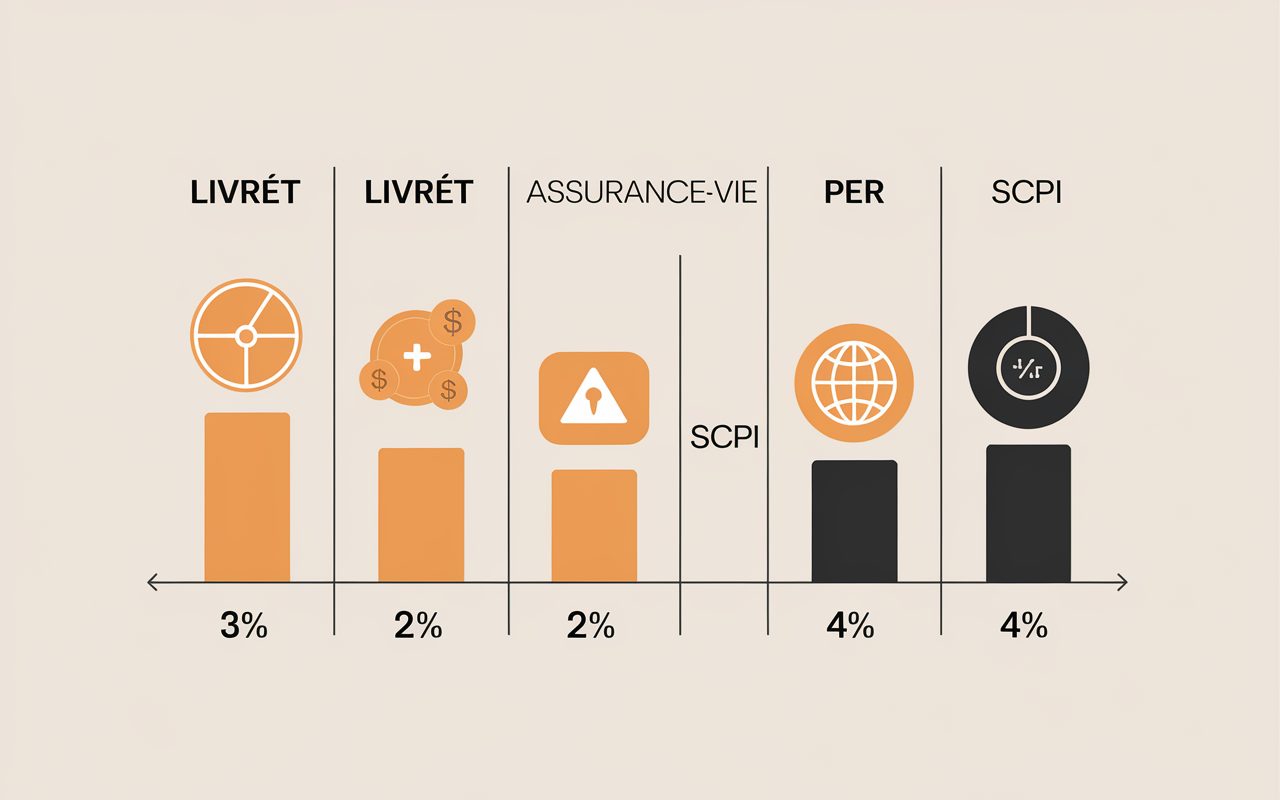

Après la clôture, votre capital peut être placé sur un Livret A (3 % au 1er février 2024), une assurance-vie (autour de 1,5 à 2 % en fonds euros et défiscalisable après 8 ans), ou un PER (Plan Épargne Retraite) pour alléger l’impôt sur le revenu. Pour des montants plus élevés, investir dans une SCPI (pierre-papier) peut également présenter un intérêt (attention, placement de longue durée).

Côté plafond, n’oubliez pas : le PEL est limité à 61 200 €, alors que l’assurance-vie (avec abattement de 4 600 € ou 9 200 € après 8 ans pour un couple) offre en pratique une capacité bien supérieure. Certains gestionnaires précisent qu’aucune contrainte de plafond ne se pose sur la majorité des contrats d’assurance-vie ouverts aujourd’hui.

| Produit alternatif | Rendement brut (2024) | Fiscalité après 8 ans | Liquidité |

|---|---|---|---|

| Livret A | 3 % | Exonéré | Immédiate |

| Assurance-vie (fonds euros) | 1,5–2 % | Abattement après 8 ans | 8 jours ouvrés |

| P.E.R. | Variable | Déduction à l’entrée, imposition à la sortie | Bloqué |

| SCPI | 4–6 % (brut) | Fiscalité foncière/sur revenus mobiliers | 1-6 mois |

Est-il vraiment si simple de choisir ? Pour y voir plus clair selon votre profil, mieux vaut comparer le rendement net après impôt, en tenant compte de votre taux marginal d’imposition. Certains experts patrimoniaux conseillent aussi de tenir compte de la souplesse du produit choisi à la revente ou lors d’une succession.

Peut-on éviter la clôture totale ?

À ce jour, il n’existe pas de “transfert direct” du PEL vers un autre placement réglementé. Toutefois, quelques établissements proposent des démarches simplifiées vers l’assurance-vie ou d’autres livrets, selon vos projets patrimoniaux : il convient de vérifier avec votre conseiller, au cas par cas, si vous cherchez à optimiser la fiscalité ou préparer la transmission sur le long terme. Un client avait pu obtenir un passage accéléré vers une assurance-vie via une offre interne, mais ce dispositif reste minoritaire.

Bon à savoir

Je vous recommande de vérifier auprès de votre conseiller si des démarches simplifiées existent dans votre banque pour transférer votre capital vers une assurance-vie ou d’autres placements réglementés.

Outils pratiques et accompagnement

Pour chaque étape, une gamme d’outils gratuits facilite le processus et de nombreux spécialistes patrimoniaux fournissent un accompagnement personnalise, peu importe votre profil ou votre experience.

Si votre PEL est clôturé et que votre épargne atteint son plafond, découvrez des solutions adaptées en consultant notre guide sur le Livret A plein : que faire pour optimiser votre épargne en toute sécurité.

Pour une optimisation fiscale et des rendements potentiellement attractifs, le PEA : fiscalité allégée et performance peut représenter une alternative intéressante à considérer après la clôture de votre PEL.

Simulateur, PDF, modèles : la boîte à outils de la clôture PEL

Parmi les ressources en ligne et documents utiles :

- Simulateur de clôture de PEL : évaluez précisément le montant des intérêts à percevoir, nets de fiscalité selon la date d’ouverture et vos versements

- Modèle de lettre téléchargeable au format PDF, à imprimer ou compléter en ligne rapidement

- Guides pratiques détaillés (pas à pas, tableaux comparatifs, précautions à retenir) diffusés gratuitement par les plateformes dédiées

- FAQ et messagerie interactive, avec des réponses en général sous 24 heures selon les établissements concernés

Astuce pour les plus prudents : regardez la note des plateformes de résiliation. Certains services, comme Lettre Résiliation, affichent une moyenne autour de 4,4/5 sur plus de 2 000 avis – un indicateur concret de fiabilité et d’efficacité selon les retours clients.

Accompagnement, certifications et réassurance

Si vous souhaitez être accompagné, sachez qu’il existe des conseillers certifiés (AMF, ORIAS), aptes à auditer gratuitement votre situation et vous proposer des arbitrages adaptés à votre projet. Un deuxième avis peut réellement faire la différence lorsqu’il s’agit de montants importants ou d’une succession à préparer. Un formateur patrimonial rappelait d’ailleurs qu’une lecture croisée du dossier évite bien des erreurs.

N’oubliez pas non plus : la loi impose le respect et la protection de vos avoirs. Votre capital reste toujours sécurisé, le délai légal de restitution se compte en quelques jours pour l’essentiel des banques, et aucune formalité supplémentaire ne peut être exigée au-delà de la documentation listée. Voilà une garantie qui rassure, surtout lorsque la situation paraît stressante.

FAQ clôture PEL sans projet immobilier

Quelles sont les pénalités pour clôturer un PEL sans projet immobilier ?

La clôture entraîne simplement la suppression des droits à prêt et, pour les PEL récents, la fiscalité sur les intérêts. Pas de frais de clôture ni de perte du capital.

Combien de temps dure la procédure ?

La majorité des banques versent les fonds sous 3 à 8 jours ouvrés après réception des documents nécessaires.

Dois-je fournir un justificatif d’achat ou une preuve immobilière ?

Non, le déblocage des fonds n’est soumis à aucun projet. Aucun justificatif immobilier n’est demandé.

Puis-je récupérer l’intégralité des sommes versées ?

Oui, le capital et les intérêts acquis vous sont transférés en totalité, diminués de la fiscalité applicable selon les cas. À noter : seuls les PEL clos avant 2 ans subissent un recalcul des intérêts.

Est-il possible de rouvrir un PEL après clôture ?

Oui, mais il faut respecter le plafond d’ouverture d’un PEL unique par personne et accepter le taux du moment (2,25 % depuis janvier 2024).

Existe-t-il des alternatives ?

Absolument. Assurance-vie, Livret A, épargne retraite ou immobilier constituent des choix typiques (voir tableau plus haut).

Boîte à outils & call-to-action

🌐 Simuler mon rendement après clôture

📄 Télécharger mon modèle de lettre de clôture

🤝 Prendre RDV avec un conseiller certifié AMF/ORIAS

Dernier conseil d’Éloïse (et retour d’expérience client)

“Mathilde, l’une de mes clientes, 41 ans, hésitait à fermer son PEL de entre 30 et 35 000 € sans projet immobilier. Après simulation, la réallocation vers une assurance-vie lui a fait gagner plus de 2 500 € nets sur cinq ans – preuve que ce petit arbitrage peut vite transformer une situation. À mon sens, mieux vaut décider sereinement aujourd’hui plutôt que de subir plus tard une fiscalité qui aurait pu être évitée.”