Atteindre le plafond du Livret A soulève souvent de vraies interrogations quant à l’avenir de votre épargne. Ce cap, finalement, marque une étape plutôt réjouissante dans la construction d’un patrimoine robuste et serein. Au fil de mes quinze années à accompagner différentes familles dans leurs choix patrimoniaux, j’ai éprouvé que rien ne vaut une approche pragmatique, sans jargon : ici, vous trouverez des pistes concrètes, décryptées pas à pas, pour diversifier en douceur, optimiser chaque euro (même le plus modeste) et surtout garder l’esprit libre… Plusieurs clients me confient qu’ils s’y retrouvent mieux quand l’accompagnement reste simple, alors gardons ce cap tout au long de l’article.

Impossible d’ajouter un euro dès que votre livret affiche 22 950 €… mais les intérêts, eux, continuent de grimper. Ce blocage est régulièrement vécu comme un tour de passe-passe bancaire, alors qu’il s’agit d’une opportunité : c’est justement le bon moment pour varier vos placements, aller vers l’étape d’après et profiter d’un patrimoine plus dynamique. Pas question de voir ce plafond comme une contrainte, plutôt comme un tremplin : place à des alternatives concrètes qui donnent un vrai coup d’accélérateur à votre épargne, tout en respectant vos choix.

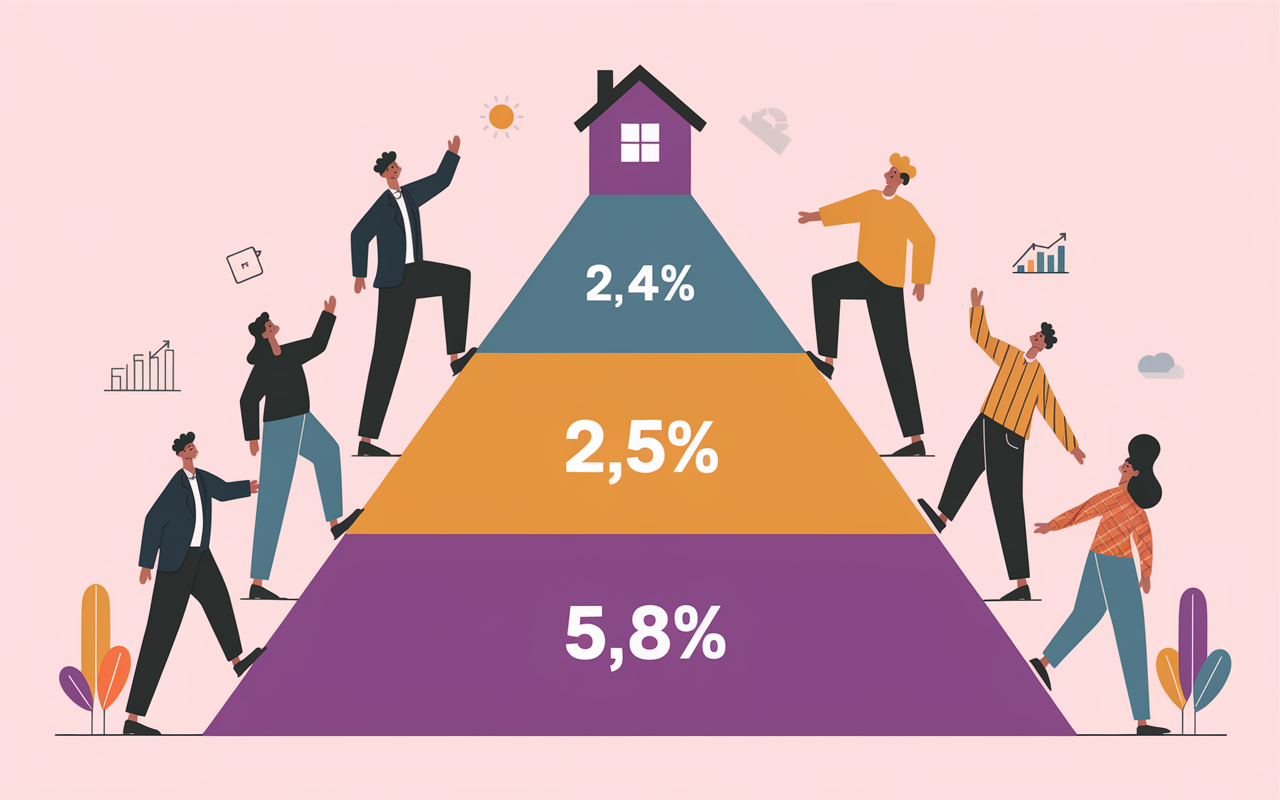

Le Livret A est plafonné à 22 950 € par personne (hors intérêts). Atteindre ce montant, c’est déjà le fruit d’une régularité saluée par beaucoup d’experts. Vos versements se figent dès ce seuil, alors que les intérêts (2,4 % en février 2025) continuent d’être générés sur l’ensemble du solde. Inutile donc d’enlever ou de déplacer une partie des fonds pour profiter de ces gains annuels : il n’y a rien à toucher !

Résumé des points clés

- ✅ Atteindre le plafond du Livret A est un signe de stabilité patrimoniale

- ✅ Les intérêts continuent de s’accumuler même au-delà du plafond

- ✅ C’est le moment idéal pour diversifier avec des placements alternatifs

Livret A plein : la réponse immédiate à votre blocage

En pratique, remplir votre Livret A équivaut à garantir votre matelas de précaution. Cela vous rapporte chaque année autour de 550 € d’intérêts (calculé sur le taux de 2,4 %). Cette situation fait naître une interrogation régulière : où placer alors les futurs apports (bonus, économies ponctuelles…) ?

À ce stade, mieux vaut ne pas retirer du Livret A (sauf urgence liée à vos besoins immédiats), mais élargir l’éventail des options tout en conservant une logique prudente. Certains conseillers patrimoniaux proposent même de regarder vers des placements alternatifs au rythme qui vous convient, pour éviter toute perte d’opportunité fiscale ou de rendement.

Un professionnel de la banque me racontait que les familles les plus sereines suivent une méthode par étapes. Ils se fixent des repères simples et avancent en confiance, et après tout, c’est plus rassurant.

Premier réflexe : les alternatives réglementées pour sécuriser votre épargne

Dès que le plafond du Livret A est atteint, les autres livrets réglementés deviennent des alliés naturels. LDDS, LEP ou Livret Jeune partagent la même philosophie : la sécurité et une fiscalité zéro sur les intérêts. De façon surprenante, ces produits sont parfois sous-utilisés alors qu’ils offrent des avantages notables, notamment en matière d’accessibilité pour la majorité des familles.

Zoom sur les principaux livrets réglementés – taux, plafonds, conditions

Quelques bases à avoir en tête pour comparer –

| Support | Plafond | Taux actuel | Fiscalité |

|---|---|---|---|

| LDDS | 12 000 € | 1,7 à 3 % | Exonéré |

| LEP | 10 000 € | 2,7 à 6 % | Exonéré (sous conditions de revenus) |

| PEL | 61 500 € | 1,75 % brut | Fiscalisé (hors anciens plans) |

| Super Livret bancaire | Aucun | 2 à 4 % (promo) | Flat tax 30 % |

Le LDDS est utilisable en simultané avec le Livret A; ses 12 000 € de plafond représentent quasi une « extension » naturelle. Le LEP, si vous êtes éligible, offre un potentiel jusqu’à 600 € par an sur 10 000 €. Cela peut donner un vrai coup de pouce à certaines famillesun banquier cite régulièrement le cas d’étudiants ou de jeunes actifs qui pensent ne pas pouvoir en bénéficier, alors qu’ils sont tout à fait admissibles. Quant aux super livrets promus par les banques, ils dépannent sur une courte durée (un semestre, parfois), mais attention à la flat tax de 30 % qui réduit le rendement affiché, ce n’est pas toujours évident à anticiper.

Mettre en œuvre ces options, c’est maximiser sa sécurité sans effort ni prise de risque supplémentaire. Mais cela ne suffit pas nécessairement à satisfaire l’intégralité des projets, surtout en présence d’une capacité d’épargne supérieure ou d’objectifs patrimoniaux plus ambitieux.

Passer du réflexe sécurité à l’optimisation du rendement : alternatives patrimoniales et dynamiques

Diversifier intelligemment reste la règle dès que le Livret A touche son maximum. On peut parfaitement conjuguer sécurité, rendement et fiscalité attractive, et il n’est pas rare que des familles prennent ce virage par étapes afin de conserver une maîtrise totale de leur stratégie d’épargne.

Panorama des solutions : assurance-vie, PEA, SCPI, PER

La plupart des épargnants, selon les retours de nombreux courtiers, privilégient l’assurance-vie comme « seconde enveloppe » patrimoniale. Les fonds euros offrent un rendement moyen de 2,5 % en 2024 et sont accessibles, leur retrait s’effectue en 72 h. Les unités de compte, pour ceux qui l’acceptent, peuvent grimper à 5 à 8 % de performance annuelle, tout en exposant à une volatilité mesurée.

Le PEA, fort d’un plafond de 150 000 € (225 000 € pour le PEA PME), cible les profils ouverts à un peu plus de risque. Sa fiscalité allégée au bout de 5 ans est citée par beaucoup comme un atout pour bâtir sur le long terme.

Envie de franchir une étape supplémentaire ? Les SCPI vous permettent d’investir dès 200 € (une enseigne comme Ramify propose ce ticket d’entrée) pour un rendement autour de 5,8 % brut. L’avantage : mutualiser le risque immobilier, sans avoir à gérer le locatif au quotidien, ce que de nombreux particuliers apprécient lorsqu’ils souhaitent se libérer des contraintes. En complément, le PER offre une déduction fiscale jusqu’à 10 % des revenus professionnels, souvent mis en avant par les experts-comptables pour alléger la facture chaque année.

On pense, dans de nombreux cas, à tort que toutes ces approches nécessitent d’être initié ou expert. Un exemple courant : placer 5 000 € en assurance-vie fonds euros mène à une enveloppe de 5 680 € au bout de 5 ans (à 2,5 % de rendement), sans même toucher au capital. C’est une manière concrète d’élargir sa stratégie, sans bouleverser sa gestion habituelle.

Tableau comparatif – placers les bases pour un choix éclairé

Pour mieux vous orienter, ce tableau de synthèse, très apprécié par les familles, facilite la comparaison rapide des options après saturation du Livret A :

| Placement | Plafond | Taux moyen (2024) | Liquidité | Fiscalité |

|---|---|---|---|---|

| Livret A | 22 950 € | 2,4 % | Totale | Exonéré |

| LDDS | 12 000 € | 1,7–3 % | Totale | Exonéré |

| LEP | 10 000 € | 2,7–6 % | Totale | Exonéré |

| Super Livret | Variable | 2–4 % (promo) | Totale | Flat tax 30 % |

| PEL | 61 500 € | 1,75 % brut | Sur condition | Fiscalisé depuis 2018 |

| Assurance-vie fonds euros | Illimité | 2,5 % | 72 h | Fiscalité après 8 ans |

| Assurance-vie unités de compte | Illimité | Variable (5–8 %) | 72 h | Fiscalité après 8 ans |

| PEA | 150 000 € | 5–10 % (long terme) | 48–72 h | Exonéré après 5 ans |

| SCPI | Variable (mini 187 €) | 5,8 % | Liquide sous 6 mois/1 an | Fiscalité immobilière |

| PER | Variable | Variable | Sur retraite | Déductible dès versement |

Ce tableau accélère le choix vers une option qui correspond soit à votre profil, soit à une situation rarement évoquée, comme l’ouverture d’un PEL pour un enfant dont le Livret A ne peut plus recevoir de versement (un expert scolaire de la banque familiale recommande également cette pratique pour préparer l’avenir immobilier, quelquefois même sans projet précis au départ).

Méthode simple pour choisir : adapter l’alternative à votre profil et à vos projets

Pourquoi voir le remplissage du Livret A comme un aboutissement, alors que c’est plutôt le début d’une organisation sur mesure ? La méthode dite « des 3 enveloppes » fonctionne particulièrement bienje l’applique pour organiser l’épargne d’Axel, mon fils, comme pour la nôtre au quotidien, et elle a fait ses preuves auprès de beaucoup de clients.

Vos besoins, vos priorités : segmentation facile pour chaque objectif

Idée pratique : ventiler votre épargne sur trois horizons distincts, à adapter selon l’évolution de vos projets.

Précaution (1 à 6 mois de revenu) : Livret A, LDDS, LEP

Projets à moyen terme (1 à 8 ans) : PEL, assurance-vie fonds euros

Patrimoine à long terme (>8 ans) : assurance-vie unités de compte, PEA, SCPI, PER, immobilier

Gardez en tête que plus la durée s’allonge, plus la tolérance au risque peut augmenter. Certains épargnants commencent très soft, puis s’autorisent une montée en puissance au fil des années. Plusieurs professionnels observent au quotidien cette transition douce, faite sans pression et dans le respect du profil de chacun.

Exemple concret : placer 15 000 € sur Livret A + LDDS, 10 000 € sur une assurance-vie fonds euros, puis 5 000 € sur PEA ou SCPI donne une structure équilibrée, qui concilie protection du capital et projet familial, tout en restant agile.

Vous hésitez à franchir le pas ? On peut tester une nouvelle alternative chaque année (par exemple en utilisant les 550 € d’intérêts d’un Livret A plein), ce qui permet une diversification progressive et sans mettre en péril votre épargne de base. Certains remarquent qu’il suffit d’un placement « test » pour ouvrir de nouveaux horizons.

Pour mieux anticiper vos gains, découvrez comment calculer les intérêts du Livret A : méthode, astuces et outils simples et optimiser votre épargne en toute sérénité.

Pour maximiser vos rendements une fois le plafond du Livret A atteint, découvrez combien rapporte 250 000 euros placés par mois selon votre stratégie.

Pour diversifier vos placements une fois votre Livret A plafonné, vous pouvez envisager de clôturer un PEL sans projet immobilier : démarches, impacts et alternatives.

FAQ pédagogique et cas d’usage concrets : vos questions, vos situations

De nombreux blocages proviennent de petites méconnaissances, ou d’une crainte légitime liée à la fiscalité. Il arrive qu’un nouvel épargnant soit surpris par la complexité apparenterien d’anormal ! Voici des cas concrets issus du quotidien de l’accompagnement, avec des réponses que j’ai pu donner lors de mes sessions en famille ou entre collègues.

Peut-on ouvrir un deuxième Livret A ?

Non, la législation est stricte : une seule ouverture possible par personne physique. Inutile de tenter votre chance auprès d’une autre banque, car les contrôles sont systématiques et les conséquences (clôture, prélèvement automatique du solde) peuvent être contraignantes. Certains se retrouvent piégés avec deux livrets ouverts suite à une succession ou un changement d’adresse, rien ne vous empêche de contacter les établissements pour régulariser au plus vite.

Les intérêts continuent-ils à générer sur un Livret A plein ?

Absolument, et c’est un vrai atout ! Même lorsque les 22 950 € sont atteints, chaque année voit les intérêts s’ajouter au capital initial et bénéficier eux-mêmes d’une rémunération. Par exemple, générer 550 € d’intérêts à 2,4 % vous propulse à 23 500 € l’année suivante, sans aucune intervention. Plusieurs familles constatent ainsi leur épargne croître naturellement, sans stress.

Faut-il retirer du Livret A pour y verser à nouveau ?

Sauf impérieuse urgence, mieux vaut éviter ! Retirer et reverser ne présente aucun avantage, et peut même entraîner une diminution du rendement (les intérêts étant structurés sur les sommes présentes à chaque quinzaine). Une formatrice en gestion bancaire conseille systématiquement d’opter plutôt pour l’ouverture d’un autre livret ou une diversification vers un placement complémentaire, c’est la voie la plus efficace pour renforcer son patrimoine.

Comment débuter sur l’assurance-vie ou le PEA sans prendre trop de risques ?

La majorité des contrats offrent un socle garanti (fonds euros, aucune perte possible au départ) auquel il est possible d’ajouter peu à peu des unités de compte ou fonds flexibles. Souvent, tout commence avec 1 000 € de versement, et la gestion pilotée (ou les portefeuilles d’initiation) sont plébiscités comme leviers pour progresser, sans brusquer le rythme.

Et si je suis jeune actif ou famille avec projet immobilier ?

Si votre but est de constituer un apport ou de diversifier en douceur, les livrets réglementés restent incontournables. Cependant, le PEL (61 500 €) et l’assurance-vie gardent toute leur pertinence pour passer à l’action dès aujourd’hui. Résultat : vous ne restez pas prisonnier d’une peur du risque, tout en assurant une vraie souplesse pour récupérer vos fonds selon vos échéances. Un expert bancaire explique que, pour les jeunes, organiser l’entrée sur le marché immobilier commence régulièrement par ces deux enveloppes…

Quels pièges à éviter dans la diversification ?

Gardez l’œil attentif sur les super livrets au taux temporaire prometteur, ou les placements non garantis, surtout si votre horizon est court. On recommande souvent de comparer en détail, de vérifier la présence de frais cachés, et de privilégier l’accompagnement expert dès que le choix devient complexe. Un conseil avisé : sollicitez un simulateur ou un professionnel pour valider en amont, c’est aussi la clé pour éviter les mauvaises surprises.

Un accompagnement personnalisé pour aller plus loin

Savoir diversifier, c’est aussi être bien entouré. Vous pouvez utiliser un simulateur en ligne pour visualiser le rendement des différents placements selon votre profil, ou choisir un rendez-vous (à distance ou en direct) pour bénéficier d’un suivi sur mesure.

Votre stratégie peut gagner en clarté et efficacité grâce à ces leviers :

- Estimez le rendement selon votre horizon et votre tolérance au risque : une démarche simple pour anticiper l’évolution de votre épargne

- Comparez les alternatives selon la situation familiale et patrimoniale, cela permet des ajustements subtils, selon les étapes de la vie

- Profitez d’un accès à des outils experts et digitaux pour la gestion : score d’évaluation, suivi personnalisé, gestion pilotée…

- Bénéficiez d’une checklist ou d’un guide pratique pour structurer votre démarche

Et, si le doute subsiste, retenez simplement ceci : remplir le Livret A prouve votre capacité d’épargne. L’histoire ne s’arrête pas làil suffit d’imaginer la suite comme une nouvelle aventure patrimoniale que vous pouvez construire sereinement, étape après étape. Qui sait où cela peut mener ?