Mieux vaut bien identifier le taux de TVA adequat dès le départ pour tout entrepreneur, artisan ou responsable administratif : face à la diversité des biens, services et régions, la moindre hésitation peut coûter cher. Cette page présente de façon claire les règles de calcul, les situations types et les outils fiables pour sélectionner en un clin d’œil le bon taux, afin de fiabiliser devis et factures sans y perdre trop de temps ni patience.

Quel taux de TVA appliquer ? L’essentiel pour décider vite (avec tableau repère)

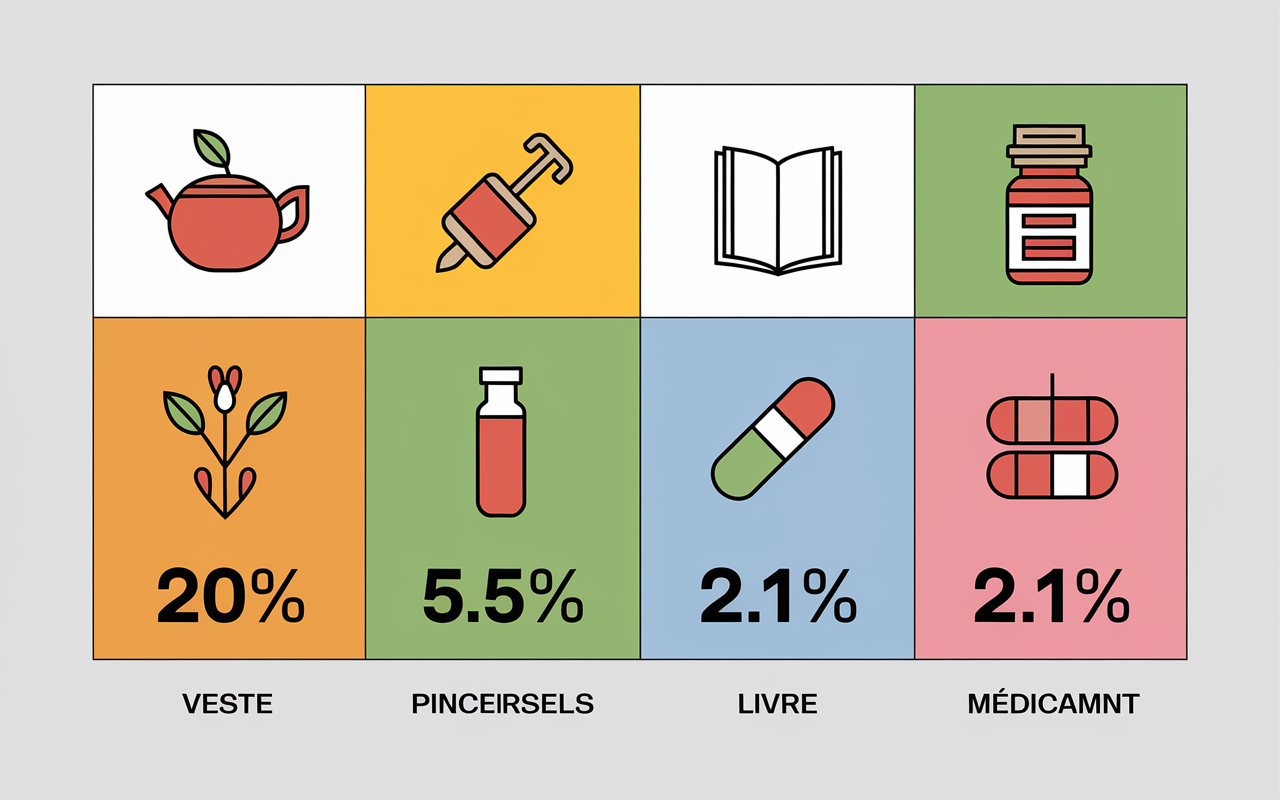

Vous devez facturer une opération, éditer un devis ou simplement vérifier un taux de TVA ? En France métropolitaine, c’est le taux normal (20 %) qui s’applique dans la plupart des cas. Toutefois, des catégories particulières (travaux, rénovation, certains biens), ou des zones spécifiques bénéficient de taux réduits (10 % ou 5,5 %) ou de régimes d’exception selon la région. Pour éviter tout risque de mauvaise facturation ou d’incompréhension avec un client pointilleux, beaucoup s’appuient sur un tableau récapitulatif fiable pour faire leur choix rapidement.

| Type d’opération | Taux de TVA (France) | Exemple courant |

|---|---|---|

| Bien ou service courant | 20 % | Vêtement, prestation marketing |

| Travaux logement (hors rénovation énergétique) | 10 % | Rénovation cuisine, peinture |

| Rénovation énergétique, produits alimentaires | 5,5 % | Pompe à chaleur, pain, livre |

| Presse, médicament, certains spectacles | 2,1 % | Journal, médicament remboursé |

| Corse | 0,9 %, 2,1 %, 10 %, 13 % | Voir cas spécifique |

| DOM | 8,5 %, exemptions possibles | Voir cas spécifique |

Ainsi, la majorité des artisans, commerçants ou gestionnaires privilégie un simulateur rapide ou consulte un guide sectoriel pour trancher en moins d’une minute. En cas d’hésitation persistante, rien n’exclut que s’appuyer sur une documentation officielle (impots.gouv.fr) ou demander confirmation à un expert-comptable soit la meilleure démarche. Certains professionnels rapportent que c’est le réflexe qui leur a évité bien des erreurs lors de périodes d’activité intense.

Quels sont les taux de TVA existants ? Le panorama pour s’y retrouver sans stress

Avant d’entrer dans les détails, on peut remarquer que quatre taux principaux couvrent la quasi-totalité des situations en France. Mais il subsiste des exceptions selon l’activité ou la région. Voilà de quoi offrir une vue d’ensemble sans prise de tête.

Taux standard et taux réduits – la règle, l’exception, la zone grise

En France, on retrouve un taux de TVA normal fixé à 20 % : il vise l’ensemble des biens et services n’entrant pas dans un dispositif particulier. Une consultante le résumait ainsi : “À moins de preuve contraire, on retient 20 %”. Cela s’applique aussi bien à une prestation de conseil qu’à la vente d’une tondeuse à gazon.

Il existe cependant trois taux réduits. Voici les repères essentiels :

- 10 % : réservé notamment à la restauration, aux travaux d’amélioration sur logement ancien, à certains transports, à l’hébergement ou à la vente à emporter.

- 5,5 % : touche de nombreux produits alimentaires, les livres, abonnements gaz/électricité, la rénovation énergétique ou encore l’équipement à destination des personnes en situation de handicap.

- 2,1 % : concerne la presse (journaux, publications périodiques), certains médicaments et les spectacles vivants.

On rappelle ici que ce sont la nature et la finalité de la vente ou du service qui influent sur le taux retenu. Le statut du client (professionnel ou particulier) ne joue qu’exceptionnellement dans la décision. Un expert-comptable confiait qu’il voyait ces confusions persister chaque année, surtout chez les jeunes entreprises.

Variations régionales : Corse, DOM et Outre-mer

Il arrive que la zone géographique vienne redistribuer les cartes. En Corse, par exemple, plusieurs biens ou services bénéficient de taux intermediaires (0,9 %, 2,1 %, 10 %, 13 %). Même logique dans les départements d’Outre-mer, où un taux particulier s’applique souvent : 8,5 % pour la plupart des opérations, accompagné, de certaines exonérations ponctuelles. Une mention explicite sur le devis ou la facture est alors vivement recommandée : un expert local précisait récemment qu’il reçoit fréquemment des demandes de correction de factures, surtout après une installation récente sur l’île.

Par exemple, revendre un bien 100 € HT en Corse assujetti à 10 % produit un TTC de 110 €. En Guadeloupe, pour une opération équivalente à 8,5 %, on arrive à 108,50 € TTC. Cette gymnastique, certains la découvrent à leurs dépens au demarrage !

Comment déterminer le taux à appliquer ? La méthode simple à suivre, étape par étape

Même ceux qui se disent “nuls en fiscalité” parviennent à s’en sortir grâce à un enchaînement de questions logiques : en mode “est-ce le cas ? alors…” Il suffit généralement de suivre une poignée d’étapes claires pour viser juste, sans complication inutile.

Arbre de décision express pour choisir votre taux

Avant tout, demandez-vous :

- Est-ce que le bien, service ou les travaux relèvent d’un usage généralisé, sans exception connue ? Si c’est le cas, privilégiez le 20 %.

- L’opération concerne-t-elle un logement ancien, une rénovation, de la restauration ou un transport de voyageurs ? Un taux réduit de 10 % peut s’appliquer selon les détails.

- Votre activité touche-t-elle à des domaines considérés d’intérêt public ? (alimentation, rénovation énergétique, édition, spectacle vivant, dispositifs pour personnes handicapées) Dans ce cas, ce sont les taux de 5,5 % ou 2,1 % qui prévalent.

- Intervenez-vous en Corse ou dans un DOM ? Référez-vous systématiquement à la documentation locale ou au service impôts.

En pratique, la grande majorité des pros préfère utiliser le simulateur officiel du gouvernement ou télécharge un guide dédié pour trancher vite : le résultat fiable est obtenu sans prise de risque inutile. Certains mentionnent que, dès la première utilisation, ils ont pu lever un vieux doute sur un chantier atypique.

Cas concret : travaux de rénovation dans un logement

Prenons le cas suivant : si vous facturez des travaux dans un logement achevé depuis plus de deux ans (hors gros œuvre, exception faite de la rénovation énergétique), c’est le taux réduit de 10 % qui s’applique. Lorsque l’intervention porte sur l’amélioration énergétique (comme l’isolation, ou le changement de chaudière vers un modèle à condensation), le taux baisse encore à 5,5 %. Une attestation du client peut parfois être exigée en pièce jointe du devis c’est un point que beaucoup découvrent seulement lors du premier contrôle. Un formateur rappelait d’ailleurs que la majorité des rectifications portent sur ce détail.

Cas fréquents et exceptions : déjouer les pièges les plus courants

Bien des erreurs de taux ne proviennent pas uniquement des artisans ! De nombreux professionnels hésitent quant à la bonne application (surtout pour les opérations situées à la frontière entre deux régimes, ou dans les cas de sous-traitance, ou lors d’une livraison à l’international). Voyons comment anticiper et sécuriser son choix au quotidien.

Quelques situations où le mauvais taux est (trop) régulièrement appliqué

On croise régulièrement des confusions sur les points suivants :

- La rénovation de locaux commerciaux, écoles ou bureaux : le taux reste fixé à 20 % dans la quasi-totalité des cas.

- La vente immédiate de denrées alimentaires à consommer sur place est soumise à 10 % (et non 5,5 %).

- Les livraisons à l’export, hors Union européenne, donnent droit à une exonération de TVA sous conditions précises.

- Les services numériques, abonnements streaming ou logiciels SaaS demeurent soumis à 20 % par défaut, que le client soit professionnel ou particulier.

Il arrive qu’un doute persiste pour certaines livraisons en Corse, réalisées depuis la métropole : dans ce cas, une vérification chez l’expert ou auprès des impôts locaux reste l’option la plus sûre. Certains chefs d’entreprise racontent qu’ils ont évité un redressement en procédant ainsi.

Régularisation : que faire en cas d’erreur d’application ?

Une erreur constatée ? La marche à suivre est claire si un taux trop bas est appliqué ou si la TVA a été oubliée, une régularisation spontanée est acceptée par l’administration fiscale. Il est alors possible de corriger la facture, de déposer une déclaration rectificative et de n’avoir à régler que la moitié des intérêts de retard. Autrement dit, une auto-correction avant un éventuel contrôle limite la pénalité à -50 %. En pratique, il faut conserver tous les justificatifs (notamment pour des travaux ou des applications de taux réduits) jusqu’au 31 décembre de la cinquième année qui suit l’opération (Code général des impôts). Selon une fiscaliste, il est souvent observé que la plupart des dossiers “TVA” enquêtés en 2023 impliquaient justement des justificatifs non archivés ou incomplets.

Se prémunir des erreurs : outils, contrôle et régularisation

Pour ne rien laisser passer, les professionnels aguerris s’imposent quelques règles de sécurité : vérification systématique (simulateur ou tableau en main), contrôle expert occasionnel, conservation rigoureuse des pièces justificatives. Certains s’imaginent être à l’abri parce qu’ils maîtrisent la règle et c’est parfois l’avis d’un client vigilant qui les alerte… Question : qui n’a jamais dû corriger une facture après coup ?

Points de contrôle pour fiabiliser votre choix de taux

Voici les habitudes plébiscitées par la majorité des indépendants et des petites entreprises :

- Aller consulter impots.gouv.fr à chaque opération “hors standard” pour identifier le bon taux.

- Valider les cas limites grâce à un simulateur en ligne spécialisé : relativement apprécié pour gérer les particularités sectorielles.

- Solliciter ponctuellement un expert-comptable (souvent pour 39 € HT/mois) lorsque l’enjeu ou les montants augmentent, par exemple sur un marché public ou lors d’un démarrage d’activité.

- Vérifier systématiquement la présence des mentions légales, notamment l’attestation client pour application de taux réduits sur devis ou facture.

Un professionnel signalait récemment que le seuil annuel pour profiter d’une déclaration trimestrielle reste fixé à moins de 4 000 € de TVA à régler, un point pas toujours su des nouveaux créateurs.

Outils pratiques et ressources fiables : pour tout vérifier, simuler ou se faire accompagner

Pas toujours evident de s’y retrouver : pourtant les simulateurs, guides sectoriels, FAQ fiscales ou l’appui d’un expert sont désormais accessibles en ligne et plébiscités dans les meilleures ressources professionnelles. On constate que la majorité gagne en sérénité en ayant sous la main un support “officiel”.

Orientation rapide : où vérifier et qui contacter en cas de doute ?

Quelques références solides à conserver à portée de main :

- Impots.gouv.fr – tableau officiel des taux (à mettre dans vos favoris !)

- Service-Public.fr – guide TVA travaux

- CAPEB – spécial bâtiment par type de rénovation

Autre point : une FAQ personnalisée ou une sollicitation directe auprès d’un expert (par téléphone, visio, WhatsApp fiscalité…) devient précieuse quand le doute subsiste. Un acteur du secteur évoquait récemment que plus de 10 000 entrepreneurs ont déjà reçu un accompagnement TVA, avec une note utilisateur moyenne de 4,9 / 5, preuve d’un réel besoin d’appui terrain.

FAQ rapide : questions les plus posées sur le choix du taux de TVA

Une hésitation ou une erreur fréquente ? Voici une mini-FAQ qui couvre les cas typiques relevés par les pairs à passer en revue avant de valider une facture !

Comment savoir si je dois appliquer 20 %, 10 % ou 5,5 % ?

Posez-vous toujours deux questions : l’opération relève-t-elle d’une vente standard ? (20 %), ou d’un secteur spécifique ayant droit à un taux réduit (10 % ou 5,5 %) ? En cas de doute, le tableau officiel ou une simulation en ligne reste le meilleur reflexe. Une consultante remarque par exemple que certains oublient de tenir compte de la nature exacte du bien lors d’une première embauche.

Et si je me trompe de taux sur ma facture ?

On peut corriger avec une facture rectificative et une déclaration spontanée, ce qui limite la sanction à la moitié de la pénalité initiale. Le vrai risque, c’est surtout la perte de confiance d’un client ou l’arrivée d’un controle fiscal inopiné. Plusieurs experts constatent que l’erreur est souvent repérée lors de l’audit annuel.

Existe-t-il des outils gratuits pour vérifier ?

Bien sûr : simulateurs de taux, FAQ fiscales, tableaux récapitulatifs à imprimer ou guides par secteur la plupart signalés ci-dessus. À noter : certains cabinets proposent même une réponse personnalisée, sans obligation d’engagement. Un expert-comptable expliquait d’ailleurs qu’en moyenne, environ une question sur deux concerne la TVA dans les échanges avec ses clients.

Faut-il conserver des justificatifs ?

Oui, impérativement : chaque facture de travaux, ou tout document lié à un taux réduit doit être conservé pendant 5 ans. Il n’est pas rare qu’on redemande un justificatif plusieurs exercices plus tard, surtout lors d’un changement d’activité.

Le taux de TVA dépend-il du client (pro ou particulier) ?

La règle générale veut que non, hormis certaines situations atypiques : c’est avant tout ce que vous facturez, et le lieu d’exécution/livraison qui font foi. On conseille toujours de se renseigner pour les cas sortant des standards sectoriels.

Besoin d’aide spécifique ? Contact, devis et validation expert

Face à une situation complexe ou inconnue, demander conseil à un expert-comptable demeure probablement la meilleure garantie pour rester conforme : le conseil ponctuel débute généralement à partir de 39 € HT/mois, ou via une offre adaptée à votre secteur. Bonne nouvelle : vous ne devriez pas avoir à y passer toutes vos soirées…

- Lancer une simulation de taux ou une opération à l’aide d’un outil dédié (service gratuit, rapide)

- Obtenir validation pour un cas particulier en contactant directement un expert (dans la plupart des cas, la vérification du taux ne donne pas lieu à une facturation séparée)

On rappelle enfin que des FAQ à jour, des guides PDF et des modèles de devis/factures peuvent être téléchargés pour sécuriser chaque étape. Un entrepreneur témoignait récemment que cet, archivage lui avait permis de passer un contrôle fiscal sans accroc et dormir enfin tranquille.