Le Compte-Titres Ordinaire (CTO) attire les investisseurs en quête de liberté. Contrairement au PEA, il ne connaît aucune limite de plafond et permet d’accéder à l’ensemble des marchés mondiaux, des actions américaines aux obligations émergentes. Cette souplesse a un coût : une fiscalité qui s’applique dès le premier euro de gain. Maîtriser les mécanismes d’imposition des dividendes et des plus-values est donc nécessaire pour préserver la performance annuelle de votre portefeuille.

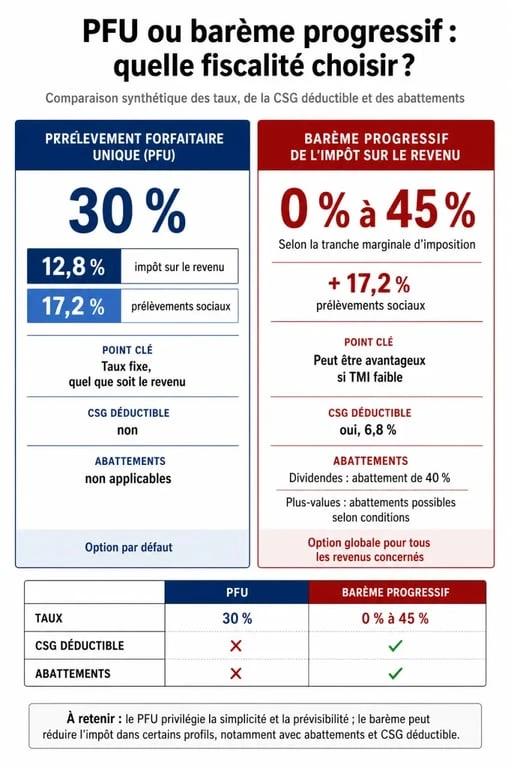

Le fonctionnement du Prélèvement Forfaitaire Unique (PFU)

Depuis 2018, la règle par défaut pour l’imposition des revenus du capital en France est le Prélèvement Forfaitaire Unique, ou flat tax. Ce système simplifie la fiscalité en appliquant un taux fixe, indépendamment du niveau de revenu global de votre foyer.

Décomposition du taux de 30 %

Le PFU s’élève à 30 %. Ce taux se divise en deux parts : l’impôt sur le revenu à 12,8 % et les prélèvements sociaux à 17,2 %. Votre intermédiaire financier applique ce prélèvement lors du versement de dividendes ou d’intérêts. Pour les plus-values de cession, le calcul intervient lors de la déclaration annuelle de revenus.

L’acompte non libératoire : une avance de trésorerie

Pour les dividendes et intérêts, l’État prélève un acompte de 12,8 % au moment du paiement. Si vous êtes non-imposable ou si votre taux marginal d’imposition est faible, cet acompte est régularisé l’année suivante via un crédit d’impôt ou un remboursement. Les foyers dont le revenu fiscal de référence est inférieur à 25 000 € pour un célibataire ou 50 000 € pour un couple peuvent demander une dispense d’acompte avant le 30 novembre de l’année précédente.

L’alternative du barème progressif : quand est-ce rentable ?

Chaque contribuable peut opter pour l’imposition au barème progressif de l’impôt sur le revenu. Ce choix s’effectue lors de la déclaration de revenus via la case 2OP. Attention : cette option est globale. Si vous l’activez, elle s’applique à l’ensemble de vos revenus de capitaux mobiliers, incluant les assurances-vie de plus de 8 ans ou les livrets fiscalisés.

L’impact du taux marginal d’imposition (TMI)

Le choix dépend de votre tranche marginale d’imposition. Pour un contribuable dans la tranche à 0 % ou 11 %, l’option pour le barème est souvent avantageuse. Dès que vous atteignez la tranche à 30 %, le PFU devient généralement préférable. L’analyse doit intégrer la CSG déductible : en optant pour le barème, une partie de la CSG (6,8 %) est déductible de votre revenu imposable l’année suivante, un avantage absent avec la flat tax.

Le CTO permet une gestion fine de vos actifs. En y logeant des titres exclus du PEA, comme les foncières cotées (SIIC) ou des ETF sur des indices spécifiques, vous transformez la contrainte fiscale en un levier d’allocation. La fiscalité devient une variable d’ajustement de votre performance globale.

Le maintien des abattements pour durée de détention

Un point différencie les deux modes : les abattements pour durée de détention. Si vous avez acquis des titres avant le 1er janvier 2018, l’option pour le barème progressif permet de conserver le bénéfice des abattements historiques (50 % entre 2 et 8 ans, 65 % au-delà). Ces abattements ne s’appliquent jamais avec le PFU. Pour les portefeuilles anciens avec de fortes plus-values latentes, le calcul est nécessaire car l’économie d’impôt peut être importante.

La gestion des moins-values : un levier d’optimisation

Le compte-titres ordinaire permet de compenser les pertes. Contrairement au PEA où les pertes ne sont récupérables qu’à la clôture, le CTO offre une gestion dynamique annuelle.

Le mécanisme de compensation annuelle

Les moins-values réalisées durant l’année civile s’imputent sur les plus-values de même nature. Si le solde est négatif, cette perte est reportable pendant 10 ans sur les plus-values futures. Il est donc stratégique, en fin d’année, de réaliser certaines pertes latentes pour réduire l’assiette fiscale des profits déjà encaissés.

Tableau récapitulatif de l’imposition selon le mode choisi

| Élément de calcul | Flat Tax (PFU) | Barème Progressif (Option) |

|---|---|---|

| Part Impôt sur le Revenu | 12,8 % (fixe) | 0 %, 11 %, 30 %, 41 % ou 45 % |

| Prélèvements Sociaux | 17,2 % | 17,2 % |

| CSG déductible | Non | Oui (6,8 %) |

| Abattement (titres pré-2018) | Non | Oui (jusqu’à 65 %) |

| Abattement sur dividendes | Non | Oui (40 %) |

Le cas particulier des dividendes étrangers et frais déductibles

Investir sur un CTO implique souvent de sortir des frontières françaises, ce qui expose l’investisseur à des retenues à la source étrangères.

Éviter la double imposition internationale

Lorsqu’une société étrangère verse un dividende, l’État d’origine prélève souvent une retenue à la source. Grâce aux conventions fiscales internationales, vous pouvez récupérer cette somme sous forme de crédit d’impôt en France. Vérifiez que votre courtier fournit un Imprimé Fiscal Unique (IFU) détaillant ces crédits, souvent reportés en case 2AB ou 8VL de votre déclaration, pour éviter une double imposition.

La déduction des frais de garde et de courtage

Si vous choisissez le barème progressif, les frais de garde sont déductibles de vos revenus imposables, contrairement au régime du PFU. Les frais de courtage, eux, ne sont pas déductibles directement mais viennent augmenter le prix de revient à l’achat ou diminuer le prix de vente. La plus-value imposable est ainsi réduite par ces frais, quel que soit votre régime fiscal. Conservez vos justificatifs d’ordres pour valider le calcul du prix de revient net.

Stratégies avancées : transmission et sortie de territoire

Le CTO est un instrument de transmission de patrimoine efficace, permettant de purger les plus-values latentes lors d’une donation.

La donation de titres : une « purge » fiscale

Donner des titres plutôt que du cash est une stratégie efficace. Lorsque vous donnez des titres en plus-value, les droits de donation sont calculés sur la valeur actuelle, mais la plus-value latente est effacée. Le bénéficiaire reçoit les titres avec un nouveau prix de revient correspondant à la valeur au jour de la donation. En cas de revente immédiate, il ne paiera aucun impôt sur la plus-value accumulée par le donateur.

L’Exit Tax pour les gros portefeuilles

Pour les investisseurs dont le patrimoine financier dépasse 800 000 € ou détenant plus de 50 % d’une société, un transfert de domicile fiscal hors de France peut déclencher l’Exit Tax. Ce dispositif impose les plus-values latentes au moment du départ. Bien que des sursis de paiement existent, notamment pour les départs vers l’Union Européenne, ce paramètre doit être anticipé pour éviter un choc de liquidité.