Le prêt viager hypothécaire (PVH) demeure une solution financière méconnue et rare dans le paysage bancaire français. Pour un senior propriétaire de sa résidence principale, il offre pourtant une opportunité de transformer une partie de son patrimoine immobilier en liquidités immédiates, sans vendre son bien ni rembourser de mensualités de son vivant. Face à la frilosité des établissements, identifier les acteurs qui pratiquent encore ce crédit est un enjeu majeur pour les retraités en quête de compléments de revenus ou de financement pour leur dépendance.

Quelles banques proposent réellement le prêt viager hypothécaire en France ?

Depuis la restructuration du Crédit Foncier en 2019, l’offre s’est resserrée. Le prêt viager hypothécaire n’est plus un produit disponible en agence de quartier. Il nécessite souvent de passer par des pôles spécialisés ou des courtiers en opérations de banque.

Voici les principaux acteurs qui maintiennent une activité sur ce segment :

Le Crédit Foncier de France, via le groupe BPCE, continue d’assurer la gestion des contrats en cours. Bien qu’il reste une référence institutionnelle, l’accès à de nouveaux contrats est désormais strictement filtré.

La Banque Populaire propose l’offre Reversimmo. Ce prêt s’adresse aux propriétaires de plus de 60 ans et permet de financer des projets comme des travaux ou une aide à domicile, sans condition de ressources.

Le CFCAL (Crédit Foncier Communal d’Alsace et de Lorraine), filiale du Crédit Mutuel Arkéa, est l’acteur le plus dynamique du marché. Il collabore majoritairement avec des courtiers spécialisés et applique une approche flexible sur le type de biens acceptés, à condition qu’ils soient situés dans des zones géographiques dynamiques.

Certaines Caisses d’Épargne régionales peuvent également proposer des solutions de crédit hypothécaire aux seniors, sous des appellations commerciales variables. Les banques de détail classiques orientent généralement leurs clients vers le prêt hypothécaire cautionné ou le crédit relais, qui impliquent des remboursements mensuels d’intérêts, contrairement au PVH.

Les conditions d’éligibilité : qui peut vraiment prétendre au PVH ?

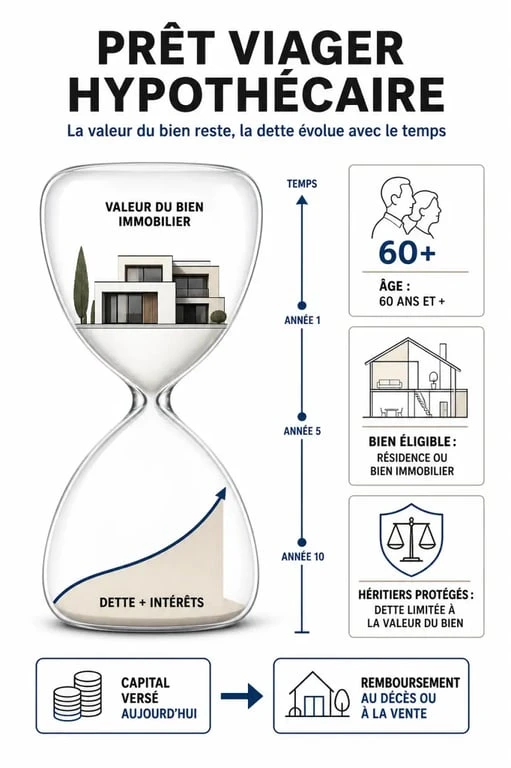

L’accès à ce financement repose sur la valeur de votre patrimoine et votre âge, plutôt que sur vos revenus ou votre capacité d’endettement classique.

Âge et profil de l’emprunteur

La souscription est ouverte aux personnes âgées de 60 ans minimum. Le montant du capital mobilisable augmente avec l’âge de l’emprunteur, car l’espérance de vie statistique réduit la durée de capitalisation des intérêts. Aucune assurance emprunteur n’est exigée, ce qui constitue un avantage pour les seniors présentant des antécédents de santé.

Nature et localisation du bien

Le bien doit être à usage d’habitation. Les banques privilégient les zones tendues ou les grandes métropoles où le marché immobilier est fluide. Un bien situé en zone rurale isolée est plus difficile à utiliser comme garantie, car la banque doit s’assurer que la revente future couvrira la dette.

| Critère | Exigence type |

|---|---|

| Âge minimum | 60 à 65 ans |

| Type de bien | Résidence principale ou secondaire |

| Localisation | Zones urbaines ou dynamiques |

| Assurance décès | Facultative |

Fonctionnement technique et montant mobilisable

Le montant empruntable est exprimé en pourcentage de la valeur vénale du bien, fixée par une expertise obligatoire. Cette quotité hypothécaire varie généralement entre 15 % et 60 %.

Le fonctionnement ressemble à un sablier inversé. La dette ne diminue pas au fil des mois, mais les intérêts, non payés mensuellement, s’ajoutent progressivement au capital initial. Le poids de la créance augmente avec le temps, mais le remboursement n’intervient jamais de votre vivant. C’est la valeur de votre bien qui garantit le prêt, libérant un pouvoir d’achat immédiat sans impacter votre budget quotidien.

Le remboursement et la protection des héritiers

Le remboursement du capital et des intérêts intervient au décès de l’emprunteur ou lors de la vente du bien. Les héritiers disposent alors de deux options : rembourser la dette pour conserver le bien ou laisser la banque vendre le bien pour se rembourser sur le prix de vente.

Une protection légale garantit que la dette ne peut jamais excéder la valeur du bien au moment du dénouement. Si la dette cumulée dépasse le prix de vente, la banque supporte la perte. Les héritiers ne sont jamais tenus de rembourser au-delà de la valeur du bien.

Coûts et points de vigilance avant de signer

Le prêt viager hypothécaire est un produit financier onéreux. Le taux d’intérêt (TAEG) est plus élevé que celui d’un crédit classique, car la banque prend le risque de ne pas être remboursée avant plusieurs décennies.

Frais de mise en place

L’emprunteur doit prévoir des frais initiaux représentant environ 5 % à 8 % du montant emprunté. Ces frais couvrent le dossier bancaire, l’expertise immobilière obligatoire et les frais d’acte notarié pour l’inscription de l’hypothèque.

Impact sur la succession

Contracter un PVH consomme par anticipation une partie de la valeur transmise à vos héritiers. Il est recommandé d’associer vos enfants à cette réflexion. Bien que le prêt viager hypothécaire transforme un actif immobilier en liquidités, il réduit mécaniquement l’actif successoral net.

Avant de vous engager, comparez cette solution avec le viager occupé classique ou la vente à réméré. Le prêt viager hypothécaire conserve l’avantage de vous laisser pleinement propriétaire et de vous permettre de vendre votre bien à tout moment, offrant une liberté que le viager traditionnel limite souvent.