Fiscalement, le principe reste le même : si le prix de cession dépasse le prix d’acquisition, le cédant réalise une plus-value imposable. Si le prix est inférieur, il constate une moins-value, avec un traitement fiscal qui dépend de la nature des titres et de la situation du contribuable.

Le fait générateur : la cession à titre onéreux

La plus-value naît lors d’une cession à titre onéreux : vente, échange, apport ou opération assimilée. Le cédant peut être une personne physique, une personne morale ou parfois une personne interposée. La fiscalité dépend alors du profil du vendeur, du type de société, du régime fiscal de cette société et de l’existence éventuelle de dispositifs particuliers, comme le PEA, le PEA-PME ou l’apport-cession visé par l’article 150-0 B ter du CGI.

Le montant encaissé ne suffit donc pas à lui seul. Une cession de parts sociales est à la fois une opération patrimoniale, juridique et fiscale. Le calcul de la plus-value n’est que la première étape ; sa taxation dépend ensuite du cadre dans lequel l’opération est réalisée.

Calculer la plus-value de cession de parts sociales sans oublier les ajustements

La formule de base

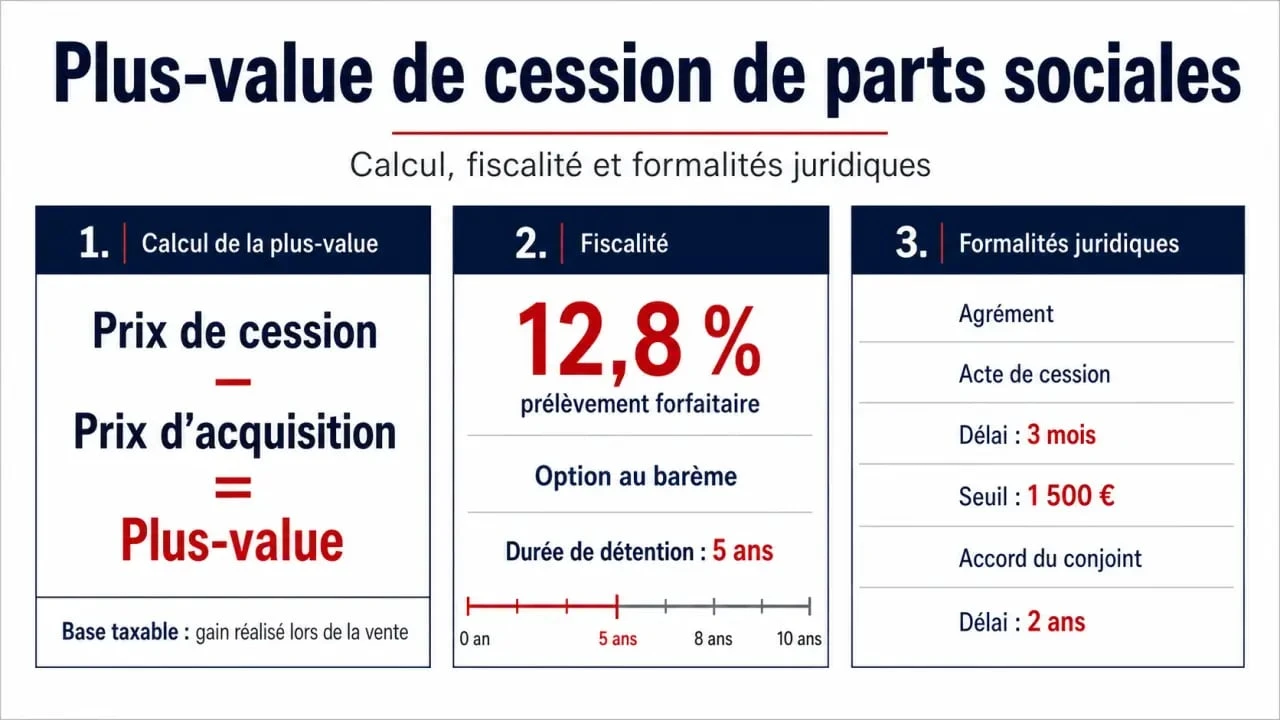

Le calcul repose sur une formule simple : prix de cession – prix d’acquisition = plus-value ou moins-value. Le prix de cession correspond au montant payé par l’acheteur, éventuellement diminué de certains frais directement liés à la vente. Le prix d’acquisition correspond au prix payé à l’origine pour obtenir les parts, augmenté, lorsque c’est justifié, de frais ou d’éléments ayant réellement accru le coût d’entrée.

Exemple : un associé a acheté des parts sociales 20 000 € et les revend 35 000 €. Avant prise en compte d’éventuels frais, la plus-value brute est de 15 000 €. C’est cette base qui servira ensuite à déterminer le régime fiscal applicable, les éventuels abattements ou les cas d’exonération.

Les apports, frais et mouvements de capital à vérifier

Dans la pratique, le prix d’acquisition n’est pas toujours aussi évident qu’il y paraît. Un associé peut avoir souscrit des parts lors de la création de la société, puis participé à une augmentation de capital, racheté des parts à un autre associé ou reçu des titres dans le cadre d’une transmission. Chaque mouvement doit être documenté pour éviter de sous-évaluer ou de surévaluer la plus-value.

Relire l’historique des titres permet de reconstituer le coût réel d’entrée. Cette vérification doit intégrer les acquisitions successives, les apports complémentaires, les rachats partiels, les donations ou les restructurations. Elle évite une erreur fréquente : calculer la plus-value uniquement à partir du premier prix payé, alors que le coût fiscal peut avoir évolué au fil de la vie sociale.

Un tableau simple pour visualiser le calcul

| Élément | Rôle dans le calcul | Point de vigilance |

|---|---|---|

| Prix de cession | Montant payé par l’acquéreur | Vérifier les compléments de prix éventuels |

| Prix d’acquisition | Base historique des parts cédées | Tenir compte des achats successifs |

| Frais liés à l’opération | Peuvent modifier la base nette | Conserver les justificatifs |

| Moins-value | Résultat négatif de la cession | Son imputation dépend du régime applicable |

Imposition : taux forfaitaire, barème et dispositifs d’exonération

Le taux forfaitaire de 12,8 % et l’option au barème

Pour une personne physique, la plus-value de cession de parts sociales est en principe soumise à l’impôt sur le revenu. Le taux forfaitaire de 12,8 % peut s’appliquer sur la plus-value imposable. Selon la situation du contribuable, une option pour le barème progressif de l’impôt sur le revenu peut aussi être envisagée. Cette option doit être appréciée avec prudence, car elle dépend du niveau global de revenus, de la composition du foyer fiscal et des autres gains ou pertes mobilières de l’année.

Le choix entre taxation forfaitaire et barème progressif ne se fait donc pas mécaniquement. Une plus-value modérée dans un foyer faiblement imposé ne produit pas le même résultat qu’une cession importante dans un foyer déjà fortement imposé. Une simulation avant la signature est souvent utile, surtout lorsque la cession porte sur des parts détenues depuis longtemps ou sur une société dont la valorisation a fortement augmenté.

Durée de détention, PEA et PEA-PME

Certains régimes favorables dépendent de la durée de détention ou du support dans lequel les titres sont logés. Pour un PEA ou un PEA-PME, une durée de détention de 5 ans est un repère essentiel pour bénéficier d’un régime fiscal avantageux, sous réserve de respecter les conditions propres à ces enveloppes. Toutes les parts sociales ne sont pas nécessairement éligibles, et les conditions doivent être vérifiées avant toute décision de vente.

Des exonérations totales ou partielles peuvent également exister dans des situations spécifiques : départ à la retraite du dirigeant, transmission familiale, régime des plus-values professionnelles, restructuration ou apport à une holding. Ces mécanismes sont encadrés et soumis à des conditions précises. Il est risqué de les appliquer sans analyse préalable, car une condition manquante peut remettre en cause l’avantage fiscal attendu.

Apport-cession et article 150-0 B ter du CGI

L’article 150-0 B ter du CGI concerne notamment certaines opérations d’apport de titres à une société contrôlée par l’apporteur. Dans ce schéma, l’imposition de la plus-value peut être reportée sous conditions. Ce n’est pas une exonération automatique : le report peut prendre fin si des événements ultérieurs surviennent, par exemple une cession des titres reçus ou un non-respect des obligations attachées au dispositif.

Ce type d’opération est souvent envisagé dans une logique de holding, de réinvestissement ou de transmission. Il nécessite une analyse juridique et fiscale sérieuse, car l’administration examine la cohérence économique de l’opération. L’objectif ne doit pas être uniquement fiscal : il faut pouvoir justifier une stratégie patrimoniale ou entrepreneuriale réelle.

Les démarches juridiques qui conditionnent la cession

Agrément des associés : un passage souvent obligatoire

Dans de nombreuses sociétés à parts sociales, la cession ne peut pas être réalisée librement. Les statuts peuvent imposer l’agrément des autres associés, notamment en cas de vente à un tiers. Pour une SARL, cette étape est centrale : l’associé cédant notifie son projet, puis les associés disposent d’un délai pour se prononcer. Le délai de réponse peut atteindre 3 mois selon la procédure applicable.

Si l’agrément est refusé, la société ou les associés peuvent devoir organiser le rachat des parts. La difficulté porte alors souvent sur le prix. Lorsque les parties ne s’accordent pas, une évaluation indépendante peut être nécessaire. Cette phase doit être anticipée, car elle peut retarder la vente et modifier l’équilibre économique de l’opération.

Acte de cession, conjoint et formalités

La cession doit être formalisée par un acte, authentique ou sous seing privé. Lorsque la cession dépasse 1 500 €, la rédaction d’un acte est obligatoire. Cet acte précise notamment l’identité du cédant et du cessionnaire, le nombre de parts cédées, le prix, les modalités de paiement et les déclarations utiles sur l’origine des titres.

La situation matrimoniale du cédant doit aussi être vérifiée. Si les parts relèvent de biens communs, l’accord du conjoint peut être requis. En cas d’absence d’accord lorsque celui-ci est nécessaire, une annulation peut être demandée dans un délai de 2 ans. C’est un point souvent sous-estimé, alors qu’il peut fragiliser toute l’opération, même si le prix a été payé.

Après signature, il faut accomplir les formalités prévues : enregistrement fiscal, mise à jour des statuts si nécessaire, dépôt ou publicité selon la forme sociale, et information de la société. Ces démarches ne sont pas de simples formalités administratives : elles rendent la cession opposable et sécurisent la situation du nouvel associé.

Anticiper la déclaration et sécuriser l’opération

Préparer les justificatifs avant la vente

Avant de signer, il est recommandé de réunir les statuts, les actes d’acquisition, les preuves d’apports, les procès-verbaux d’augmentation de capital, les pactes d’associés éventuels et les justificatifs de frais. Ces documents permettent de calculer la plus-value avec précision et de répondre en cas de contrôle.

La déclaration de la plus-value s’effectue dans le cadre des obligations fiscales du cédant. Les modalités varient selon la nature des titres, le profil du vendeur et le régime applicable. Les sites officiels comme impots.gouv.fr, Service Public ou les ressources de Bpifrance Création peuvent aider à vérifier les règles générales, mais une opération significative mérite souvent un accompagnement par un expert-comptable, un avocat fiscaliste ou un notaire.

Les erreurs qui coûtent cher

- Confondre prix de vente encaissé et plus-value imposable.

- Oublier des acquisitions successives ou des apports complémentaires.

- Signer sans vérifier les clauses d’agrément dans les statuts.

- Négliger l’accord du conjoint lorsque les parts sont communes.

- Appliquer un abattement ou une exonération sans vérifier toutes les conditions.

- Décider entre taux forfaitaire de 12,8 % et barème progressif sans simulation.

La cession de parts sociales doit être pensée comme une opération complète : valorisation, calcul de la plus-value, choix fiscal, agrément, acte de cession et déclaration. Plus ces étapes sont préparées tôt, moins la fiscalité de la vente risque de créer une mauvaise surprise.